あなたは当てはまりますか?2,000人アンケートで分かったお金が貯まらない人の 特徴

体型維持や健康のために痩せたい......キャリアアップのために資格勉強をしたい......。皆さん多かれ少なかれ、悩みは抱えていることでしょう。

そんな悩みの中でも多くの人が口にするのが「貯蓄したい」。ですがダイエットや勉強同様に、挑戦しようという意志があっても、世の中に出ている数多くの貯蓄ハウツーを参考にしても、面倒でなかなか実行できないのもまた事実です。

本記事では、そんな面倒な貯蓄ハウツーは一切ありません。なんと、インタビュー・アンケートを通じて得られたお金を貯めるために必要な、たったひとつのポイントをご紹介。本記事を参考に、なかなか達成できなかった「貯蓄」を現実のものにしてください。

まずは、「お金が貯められない」という悩みを抱えている人たちに、支出内訳やお金が貯められない原因を探るインタビューを行ったのでその結果をご紹介していきます。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

■ケース1: 貯蓄への意識を持つAさんの場合

年齢:20代後半

年収:400万円台

世帯状況:独身 一人暮らし

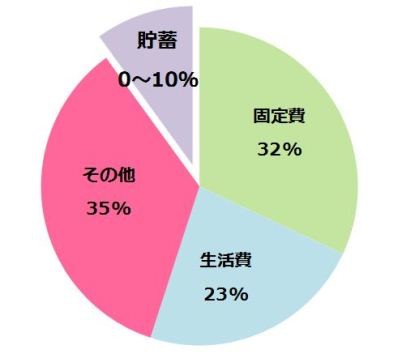

▲Aさん支出内訳

Aさんの支出内訳は家賃・光熱費などの「固定費」、食費などの「生活費」、交際費・娯楽費などの「その他の支出」、そして「貯蓄」とバランスのいい支出内訳になっています。

その支出方法は、全体収入から「固定費」「生活費」を抜いた約3分の2の金額を「その他の支出」と「貯蓄」にするといったもの。 ですが、「貯蓄」となるのは「その他の支出」で使い切れなかったお金。実際、Aさんのインタビューでは「グラフはほんの一例で、実際の所0%の月がほとんどで、まともに貯金はできていない」とこぼしていました。

最大10%と貯蓄への意識はあるのですが、知らず知らずの内に「その他の支出」が大きくなり、「えっ、こんなに使ったの?」ということもよくあるようです。

■ケース2: 高い可処分所得を持つBさんの場合

年齢:30代前半

年収:600万円台

世帯状況:独身 実家暮らし

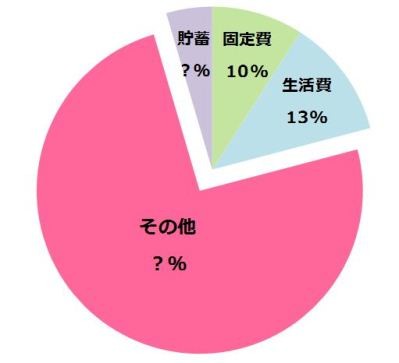

今回インタビューを行った中で、唯一の実家住まい・FXによる副収入を得るなど、高い可処分所得を持つBさんです。

▲Bさん支出内訳

グラフでもわかるように「固定費」「生活費」をグッと抑えることはできているのですが、「その他の支出」及び「貯蓄」は?%。このことについてBさんに伺うと「固定費とか生活費とか、あまり変動しない支出は把握できる。でも交際費とかは月によって増減するから、明確には把握できていない」と回答。

貯蓄に関しても、お金にゆとりができた月に入金するなど、高い可処分所得を持ちながらも「コンスタントに貯金するのは難しい」と悩みを語ってくれました。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

■ケース3: 高年収のCさんの場合

年齢:30代中盤

年収:800万円台

世帯状況:独身 一人暮らし

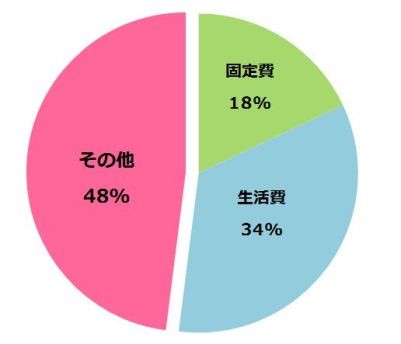

▲Cさん支出内訳

最後に今回のインタビュー中で最も高い収入を得ているCさんの支出内訳では「貯蓄」の割合がゼロ。詳しい支出内訳について聞いていくと、食費・交通費・交際費だけで70~80%を占めるとのこと。 食事の席で多く会計を支払う、タクシーでの移動が多いなど、年収が高い地位にいるからこその悩みがあるようです。

今までに変動しがちな支出の動きを家計簿アプリで管理した時期もあったようですが「面倒くさくて、結局管理できてない」など、貯蓄の意志はあるものの、結果には結びついていないのが現状です。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

インタビューから分かった、お金が貯まらないひとに共通しているポイントとは?

「高収入」「貯蓄への高い意識」「高い可処分所得」など、貯蓄しやすい属性だと思われる3人にインタビューを行いましたが、結果は誰もまともに貯蓄できていませんでした。

今回インタビューした3人は年収や可処分所得、お金の使い道や生活環境などが違うのですが、そのバラバラな3人に共通していたポイントは、 「お金を何に使ったのかを管理していない」 という点。知らないうちに出費がかさみ、その結果無駄遣いが多くなり、貯蓄できないようでした。

このように「収支管理していない=貯蓄ができない」事実があるのなら、「収支管理ができている=貯蓄ができる」という式は成り立つのでしょうか? そこで、「収支管理する人は、貯蓄ができているか?」という疑問の真相を探るべく、20〜40代の独身男性2,000人を対象に、収支管理するor収支管理しない人で貯蓄額と年収にどのような違いが見られるかをアンケートにて調査しました。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

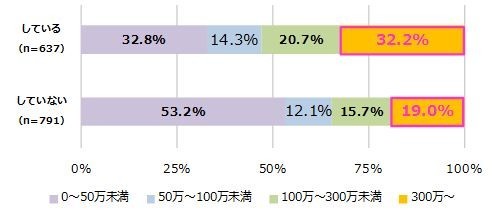

差は歴然。脅威のアンケート結果

▲収支管理する人としない人の貯金額割合

アンケート結果は一目瞭然。収支管理しているひとの方が、貯蓄額が高い割合が大きいことがわかります。貯金額300万円以上の割合に至っては、約1.7倍もの差が見られるなど、収支管理すると効率的な貯蓄ができる傾向が発見できました。

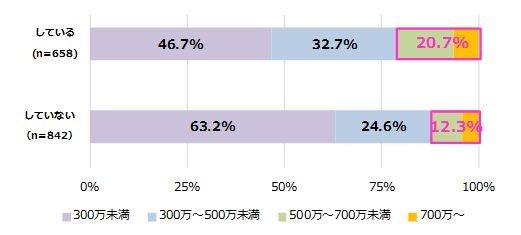

▲収支管理する人としない人の年収階級

アンケートでは収支管理と貯蓄額の関係の他に、収支管理と年収との関係も調査しました。こちらも貯蓄と同様に、収支管理する人の方が、年収が増えるにつれて大きな割合を占めています。

今回実施したアンケート以外にも、「マネーフォワード」という家計簿アプリを使って管理を行った所、平均月20,223円の収支改善に成功といった事例も散見されるなど、収支管理することと貯蓄・年収には強い相関性があると考えられます。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

でも、今さら収支管理するのは面倒

しっかりとした収支管理ひとつで、貯蓄につながるなら非常に嬉しい事ですが......使ったお金を管理するクセが付いていない人が、今から細かい支出管理をするのは難しいと思うのが本当の所。

ですが先程紹介した『マネーフォワード』では、過去に家計簿で挫折したことのあるユーザーの76%から支持を得るなど、使い勝手をウリにした報告が見られています。

確かに、使い方も自分の銀行口座やクレジットカードなどを連携させるだけ。すると収支の内訳などを自動で算出してくれ、支出の度に記入するといった家計簿特有の煩わしさはなく、「続けられる!」と頷いてしまう内容です。

▼マネーフォワードのダウンロードはこちらから。

App Storeで「マネーフォワード」をダウンロード

Google Playで「マネーフォワード」をダウンロード

これなら複数口座・カードを使い分けても、FX等の副収入があったとしても、問題なさそうですね。 ユーザーも200万人を超えているようで、多くの方に広く使われている安心感もあります。

多くの収入を得ていても、高い可処分所得であっても、貯蓄の意識が高くても、収支の改善を図るためには「お金を何に使っているか」を明確にすることが欠かせません。賢くお金を管理して、収支管理の特有の煩わしさを感じずに、貯蓄への第一歩を踏み出してはいかがでしょうか。

運営元:株式会社マネーフォワード

お問い合わせ先:corp@moneyforward.com