家計簿の付け方でわかる資産運用のスタイル さて、アナタはどれ?(J.D.POWER)

学生なら受験や就職活動、社会人なら結婚や転職など、人生には大きな判断が必要な岐路がいくつかある。そんなとき、「自分の性格や個性がその判断に現れる」と感じたことはないだろうか――。

たとえば受験なら、まず学習計画ありきでコツコツ毎日こなして、着実に合格を手に入れるタイプ。絶対に失敗したくないと最悪のパターンから逆算するタイプ。記念受験でもよし、受験することに意義がある! と開き直るタイプ。いろいろなタイプの人がいるだろう。

いざ、資産運用を始めようとしている人たちも、同様にいくつかののタイプに分けられるようだ。

-

家計簿の付け方でわかること……

家計簿の付け方でわかること……

家計簿の付け方は人によって違う?

世界中で顧客満足度(Customer Satisfaction=CS)の調査をしているJ. D. Powerのデータをみると、おもしろいことに、資産運用のタイプを分類するベースになっているのは、日々の家計簿の付け方の違いだという。アナタの資産運用タイプはいったいどれに当てはまるだろう―--。

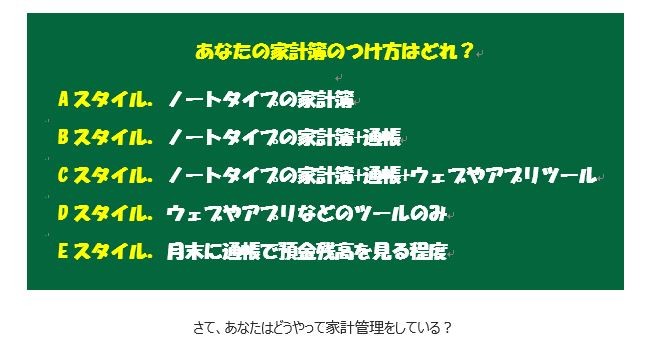

自分の資産運用タイプを知る入り口は、日常的な家計の管理方法だ。アナタは、日々の家計収支をどのように管理しているだろうか。自分に一番近い家計簿スタイルを以下の5つの中から選んでみてほしい。

資産運用のスタイルは5つ

家計の管理方法は5つのスタイルに分かれる。

●Aスタイルをえらんだアナタは...... 千里の道も一歩から。毎日の積み重ねが成功につながる。 日々の出費は日々管理。なにごともこつこつと地道にやるのが成功への近道と考えるタイプ。資産運用も無理のない範囲で、中長期視点で考えるから、月額3万円、年36万円くらいをきちんと運用し、そのうち5万円くらいならリスクとして許容できるでしょう。

心配事は、投資そのものに対するリスクや金融商品の購入や約定のタイミング。でも、アナタは知人や友人に素直に相談し、できるだけたくさんの人の意見を聞き、また投資セミナーや市況情報もすんなりと受け入れられるタイプです。

●Bスタイルを選んだアナタは...... 石橋は必ずたたいて渡る。リスク管理とは最悪の想定なり。

家計は厳重管理。ノートタイプの家計簿で日々の収支。月末は通帳記帳してダブルチェック。月額4万円、年48万円くらいをできるだけリスクのないように運用するタイプです。

自分の投資の知識が不十分なような気がして、漠然とリスクが怖い。投資セミナーや市況情報もたくさんありすぎてどれがよいのか、わからない。だからこそ、相談するのは家族などごく近しい人にじっくり相談して、最悪のシナリオを頭に入れながら慎重に行動するタイプです。

●Cスタイルを選んだアナタは...... ニンジンがないと走れない。目標に向かってまっしぐら。

家計は掲げた目標にそって管理。ノートタイプの家計簿と通帳記帳と、加えて便利なウェブツールも駆使して徹底進捗を管理。月額4.5万円、年50万円くらいを運用し、年間許容できるリスクはちょうど10%の5万円までと決めておくタイプ。お金に関する情報はネットニュースやSNSなどで積極的に収集し、それを冷静に自分で判断・解決できるから、これから始める資産運用に不安なし。あとは走り出すだけ。心理的な準備はできているタイプです。

●Dスタイルを選んだアナタは...... 一度きりの人生の醍醐味はハイリスク・ハイリターンの高揚感。

家計管理はできるだけ便利に。そう考えるから、Webやアプリのサービスなどの便利ツールを最大限活用してサクサク家計簿をつけています。月額4.5万円、年50万円くらいと、投資に回せる金額は大きくないのですが、投資なのだからハイリスク・ハイリターン、20%(10万円)までのリスクはやむなしと考えています。

しかし、そう考える人は多くないのか、ハイリスク・ハイリターンの考え方に家族が賛同してくれないのが悩みなのでは? 資産運用に関する正しい知識はプロである金融機関の発信情報が最も信頼できると考える合理派タイプです。

●Eスタイルを選んだアナタは...... 参加することにこそ意義がある。成功はその果実。

資産運用は最近よく聞くから興味はあるものの、家計の管理はややずぼら、月末に通帳記帳しておけばそれでよしというタイプです。お金に関して自分から周囲の人と話すこともあまりない。そもそも話を聞ける人が近くにいないし、なんとなく面倒くさい気持ちが勝ってしまう。

月額5万円、年60万円くらいなら運用したいが、自分であれこれ管理するのは面倒なので、リスクをとってもプロに任せたいという、よく言えばおおらか、悪く言えばずぼらともいえ、資産運用マーケットに自分も参加することにこそ意義があると考えるタイプです。

スタイルによって、アナタにあった金融機関も金融商品も違う

じつは、これらの5つのスタイルによって、志向する金融機関も違うことがわかっている。

Aスタイルのコツコツ型は、近しい人とリアルに相談できる場を求めるためか、地元密着型で顧客との距離が近い地方銀行への意向が高く、低リスクの投資信託の意向が高い。

Bスタイルの石橋をたたいてわたるタイプと、Cスタイルの目標直行型は、手堅くゆうちょ銀行で、顔なじみの窓口担当者に相談しながら、国債から始めたいと考える。

一方で、Dスタイルのハイリスク・ハイリターン型は、自身の知識にはある程度自信があるためか、ネット銀行やネット証券で株式投資や外国為替証拠金(FX)取引を自分でやって行きたいタイプ。

そして、Eスタイルの参加意義型は、担当者付きの対面販売の証券会社で、投資信託から始めたいと考える傾向にあるようだ。

もし、あなたが将来に向かって資産運用を考えるならば、今の家計簿の付け方から自分にあった運用スタイルを考えてみてはどうだろうか。