コロナ禍でも絶好調だった米国株 2022年、最大の問題はインフレだ!【小田切尚登のマネーの寅年】〈後編〉

2021年の米国経済は絶好調であった。経済指標は、史上最高のオンパレードである。

株価が史上最高値!

GDPが史上最高!

住宅価格が史上最高!

小売の売上が史上最高!

賃金が史上最高!

求人数が史上最高!

......。

アメリカの労働者にとっては給料が増えたことが最大の朗報だが、株価と不動産価格も上がったので、大半のアメリカ国民が経済成長の恩恵を受けた。アメリカ人の過半数が株式を持ち、アメリカの世帯の約3分の2が自宅を保有している。

-

2021年、多くのアメリカ国民が経済成長の恩恵を受けた(写真は、米ニューヨーク証券取引所)

2021年、多くのアメリカ国民が経済成長の恩恵を受けた(写真は、米ニューヨーク証券取引所)

米国がコロナ禍で学んだこと

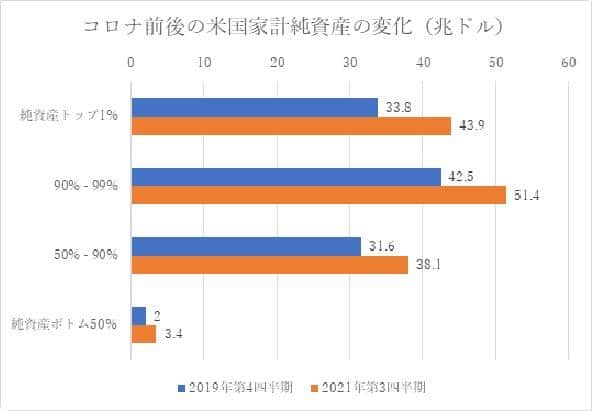

米国では貧富の差が大きいことが知られている。しかし、過去二年間は金持ちもそうでない人たちも、まんべんなく経済成長の恩恵を受けてきた。上のグラフにあるように、中位以下の人たちの純資産は1.7倍になった。上位に比べるとその絶対額は圧倒的に少ないが、一歩前進だとは言えるだろう。

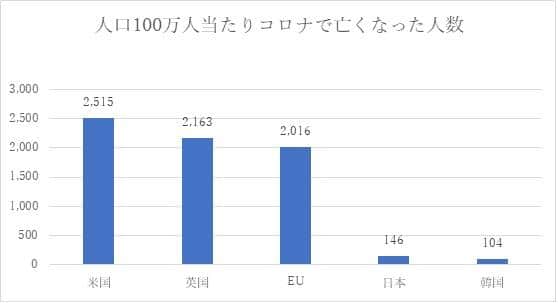

新型コロナウイルスの感染拡大について、米国の状況は決して芳しくない。今までに500万人を超える人が亡くなっており、日本はもとよりヨーロッパ(欧州連合=EU)よりも悪い。しかし、米国は経済に対するダメージを最低限に抑えている。

最悪だった2020年は、コロナ禍のためにGDP(国内総生産)はマイナス3.4%となったが、それでも日本(マイナス4.6%)やEU(マイナス6.5%)よりはましだった。それが2021年はプラス5.6%と大幅なプラスに戻している。

一方で、2021年に日本は1.8%、EUは5.2%の伸びにとどまった(経済成長の数字は経済協力開発機構〈OECD〉の数字による)。

今はオミクロン株が広がっているが、これは米国の経済に悪影響をほとんど与えていない。「感染症なんかにやられてたまるか」という心意気ではねつけているかのようだ。着実な経済成長がその政策の妥当性を示している。コロナ対策を優先して人々の活動を抑制し続けると経済がボロボロになってしまうことを米国政府は学んだようだ。

米国はダメージを受けるのも早いが回復も早い。企業はダメなビジネスをどんどん見限って、成長しそうな分野に舵を切る。それが経済発展の原動力になる。人々は状況の変化に応じて転職し、あるいは起業する。

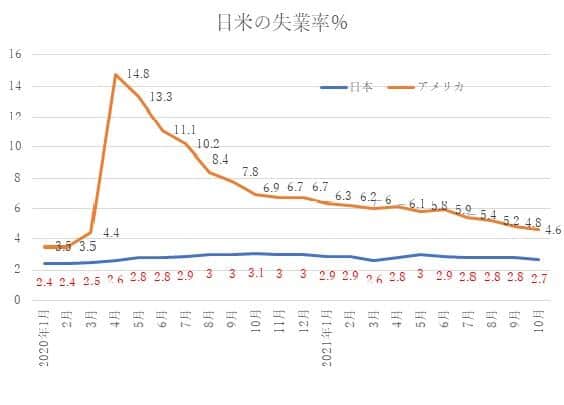

失業率をみると、コロナ禍が最悪となった2020年春には急増して15%近くまでいった。米国は労働に関する規制が緩めなので、経済が悪くなると失業者が一気に増える。しかし、労働者が比較的若く柔軟性があるため、いったん経済が回復すると短期間に雇用が戻る。2021年の秋以降は失業率が4%台に落ち着いた。

このところは経済の好転によって人手不足になり、賃金の上昇が加速している。賃金は2021年に約5%、2020年からの二年間で約10%上昇した。最低時給はアマゾンで18ドル(2070円)、バンク・オブ・アメリカでは21ドル(2415円)にまで上昇した。

若い労働者を確保するために大学の学費を払ってくれる企業も増えてきている。

米国企業の収益力は強い!

次に、株価について見てみよう。2021年に米国を代表する株価指数S&P500は28.7%上昇した(総収益率)。2019年は31.5%の増加、2020年は18.4%の増加だったので、3年間米国株を持ち続けていたとすると、ちょうど2倍になった計算だ。

ちなみに、円安が進んできているので、円ベースだと2021年の一年間だけで4割以上の上昇となっている。

株価の上昇は何といっても、米国企業の収益力の強さによってもたらされた。2021年に企業収益は6割以上も上昇した。それに対して株価の上昇は3割未満であるので、PER(株価収益率)は30から24と、むしろ低下した。企業収益の増加に株価が追いついていないようにさえ見える。

それを側面から支えてきたのが、米国政府による大規模な経済対策とFRB(米連邦準備制度理事会)による金融緩和政策である。特に金利の低さが株価の伸びを後押しした。金利が非常に低いときは、投資家は株式のようなリスクが高い金融商品を買うようになる。

米国の株式市場は時価総額で世界全体の過半を占めているので、米国株が上がれば世界全体の相場にもプラスになる、という関係にある。そういう意味で、米国株がほぼ一本調子で上がってきた過去十年間は、世界の投資家にとって良い時代だったと言える。

米国の住宅価格は2021年の一年間に19%上昇し、過去十年間で2倍近くにまでなった。このように住宅価格がどんどん上がっている状況下では、ローンを組んで住宅を買うことは「借金の重圧に打ちひしがれること」ではなく「前向きな投資」となる。

住宅ローンを返済することで、それを大きく上回る金額が戻ってくるからだ。米国では約3分の2の家庭が自宅を保有しているので、住宅価格の上昇がアメリカ人全体に与える経済的・心理的なプラス効果は大きい。

2022年、米国の金利上昇リスクは小さい?

......ということで、2021年は米国の経済にとっては怖いくらい良い年であった。問題は2022年にどうなっていくか、ということだが、最大の問題はインフレである。

2021年に米国の消費者物価指数は6.8%の上昇を記録した。これは1982年以来の高さである。小売りの売上げが記録的高さにあるし、住宅価格も家賃も、その一年で2割近く上昇した。また、大半の大企業で賃上げを行なった。まさに景気過熱といえる状況である。

こうなると「通貨の番人」と呼ばれる中央銀行が引き締めに方向転換することが想定される。しかしFRB(米連邦準備制度理事会)は金利をゼロ%に据え置くといっているし、これからも追加で何兆ドルも借りるというコメントもしている。そのため、市場の見方としては「金利上昇リスクは小さい」というのが支配的である。株価や不動産価格は2021年一年間、非常に強かったのはそのためである。

2021年の一年間、アメリカ経済は大変な活況を呈していた。投資の波に乗れた人は幸いである。さて2022年はどうなっていくか。みなさんとこれから考えていきたい。(小田切尚登)