高橋洋一の霞ヶ関ウォッチ

ほくそ笑む財務省 「老後2000万円」騒動のワナ

金融庁の金融審議会報告書で、夫婦が老後30年間生きるとして2000万円の金融資産が必要としたことが、話題になっている。

これに対して、金融機関エコノミスト、新聞は現実を直視し年金充実という。野党は年金どうしてくれると与党批判する。与党(自公)は選挙前だし報告書をなかったことにしたい。テレビは年金はどうなると騒ぎながら、与野党の争いを報じている。

こうした喧騒をほくそ笑んでいるのは財務省だろう。

-

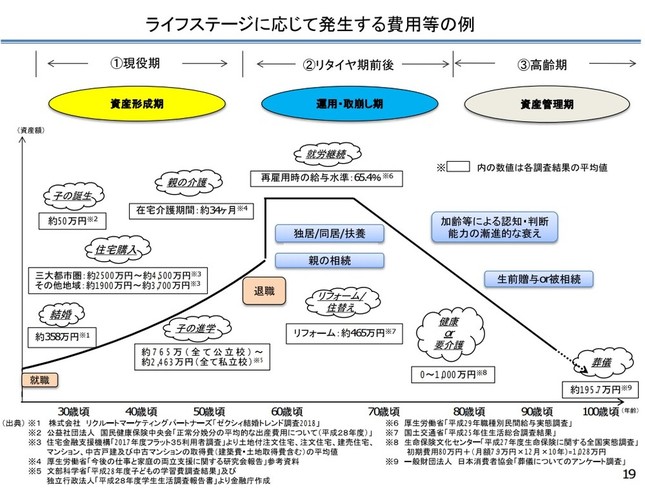

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」資料より

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」資料より

消費増税との関係

筆者の見立てとして、金融庁の報告書は金融庁官僚が書いたものだが、金融庁はもともと大蔵省(現・財務省)から分離し今の金融庁幹部はもともと大蔵官僚だ。であれば、「今の年金制度は危ないのでそのために消費増税」という「ロジック」は当然身につけている。一方金融業界も金融商品を売るために、やはり同じ「ロジック」を用いている。そこで、金融庁は金融業界の監督官庁なので、自然と冒頭の報告書ができあがったのだろう。

となると、今の展開は財務省にとって好都合である。

金融機関エコノミスト、マスコミのいう年金充実とは、消費増税になる。野党が年金で攻めれば、これも解決策として消費増税になる。与党も、選挙公約で消費増税を掲げているので、選挙の争点になったとしても致命的な問題にならない。すべてが、財務省の手のひらの上で踊っている。

そもそも、「今の年金制度は危ないのでそのために消費増税」という「ロジック」が間違いだ。

シンプルな数学問題

今の年金制度は大丈夫で、消費税を社会保障目的税としている国はないからだ。後者はこれまで本コラムで述べてきたので、前者を説明しよう。

年金は保険である。極端に単純化すれば、平均的な人で20歳から70歳まで保険料を払って70歳から90歳まで年金を受け取るようなものだ。

所得代替率(年金額の現役時代の給与との比率)を50%とすれば、簡単な数学であるが、保険料は20%になる。70歳で死ねば年金が受けられないが、100歳まで長生きして死ねば所得の1.5倍の年金を受け取れる。

要するに、年金は保険であり、早く死ぬ人から長生きの人への資金移転なので極めてシンプルな数学問題だ。このため政治的に議論してもスキームとしてはどの国も似たような話にしかならない。しかもその長期的な性格上制度をコロコロ変更できない。このため政争の具にできないというのが世界の常識である。

今回の報告書騒動をみていると、いかに年金を理解していないかがわかる。年金理解の第一歩として、自分のねんきん定期便を見てみよう。これは、自分の年金保険料払い込み金額と将来もらえる見込みの年金額が書いている。年金額が少ないという人もいるだろうが、払込金額も少ないはずだ。年金額を高くしようとすると年金保険料が高くなるのは上の単純例で述べたとおりだ。

筆者は、年金専門家として、今の年金制度の土台である2004年改正とねんきん定期便の創設に関わっていただけに、いまだに年金がよく理解されていないのは極めて残念だ。

++ 高橋洋一プロフィール

高橋洋一(たかはし よういち) 元内閣参事官、現「政策工房」会長

1955年生まれ。80年に大蔵省に入省、2006年からは内閣参事官も務めた。07年、いわ ゆる「埋蔵金」を指摘し注目された。08年に退官。10年から嘉悦大学教授。著書に 「さらば財務省!」(講談社)、「日本の『老後』の正体」(幻冬舎新書)、「安倍政権『徹底査定』」(悟空出版)など。