楽天×東急、新会社が目指す「OMO」とは... 異業種提携「真の目的」を考察する

オンラインとオフラインの一体化による顧客利便性の向上は様々な企業が試みているはず。

その利便性が行きつく先はやはり金融サービスではないだろうか。

楽天と東急が包括的業務提携によって設立した「楽天東急プランニング」は、双方が持つデータの強みを活かして、顧客の利便性や生活価値の向上を目指しているという。 楽天東急プランニングの設立やその目的について2020年8月31日に両社が発表し、翌9月1日から営業を開始した。

-

実店舗の東急と、オンラインの楽天の強みをそれぞれ生かせるか(Suikoteiさん撮影、Wikimedia Commonsより)

実店舗の東急と、オンラインの楽天の強みをそれぞれ生かせるか(Suikoteiさん撮影、Wikimedia Commonsより)

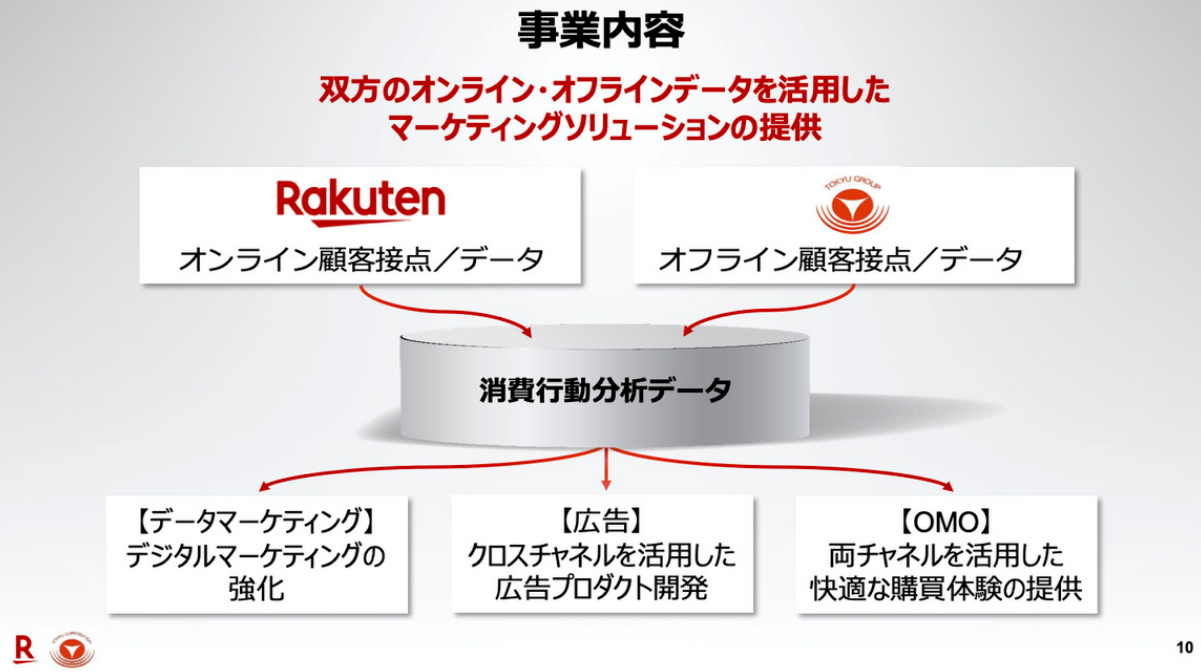

楽天×東急が行う、3つの「具体的な取り組み」

実店舗などのオフラインに強みを持つ東急とEコマースをはじめとしたオンラインに強みを持つ楽天が提携した姿は、想像しやすいだろう。広告ビジネスの効果最大化やOMO(Online Merges with Offline)による新しい購買体験を創出するのが目的で、具体的な計画として以下の3つの取り組みが発表されている。OMOは聞き馴染みの無い言葉なので後段で解説を加える。

(1)2020年9月から東急グループの実店舗決済システムへ、楽天グループの共通ポイントサービス「楽天ポイントカード」およびスマホアプリ決済サービス「楽天ペイ(アプリ決済)」を導入

(2)2020年10月より順次「東急ストア」などの東急グループの店舗において、両社の消費行動分析データの活用による最適な販促情報の提供、品揃えの充実、価格設定の見直しといった店舗運営力向上の取り組みおよび効果検証

(3)2020年11月から両社のデータを活用したウェブ広告の実験販売や、二子玉川エリアで、楽天のデジタルソリューションと東急の運用ノウハウを連携させた新たなデジタルサイネージの実験販売を行う。

小売りの規模は、楽天が東急の10倍

楽天東急プランニングは楽天が51%、東急が49%の株式をそれぞれ持ち合い設立した会社。社長は楽天の常務執行役員である笠原和彦氏が就任し、副社長には東急の経営企画室マーケティング・IT推進グループ統括部長である日野健氏が就任する体制となっている。

実際は楽天側が主導権を握っている形であるといってよいだろう。なぜならば小売りの取扱高を考えれば楽天の方が東急よりも10倍多くなっており、その分データが溜まりノウハウが蓄積されているはずだからだ。

2019年度の東急の小売り店舗の売上高、東急百貨店と東急ストア合わせて約3571億円なのに対して楽天のEコマースの取扱高は約3.7兆円。しかも楽天はゴルフやファッション、デリバリーサービスなど物販以外の取扱があり、実店舗とオンラインとをつないでの販売実績も豊富にある。

また顧客の消費行動分析としてよく使われるクレジットカードの会員数も約10倍程度の開きがある。

東急が発行しているクレジットカード「TOKYU CARD」の会員数はポイントサービスである「TOKYU POINT」の会員数と合わせて約251万人であるのに対して、楽天カードの会員数は約2000万人である。

物販に関するデータは楽天の方が豊富なのは明らかだ。

引用元:東急/ファクトシート事業データ集(生活サービス事業)(https://www.tokyu.co.jp/ir/library/library_06.html)

データによる価値提供だけではないはず

小売りでもクレジットカードでも東急に対して優位性があるので、対等な会社を設立してのデータマーケティングを楽天が行うのはなぜだろうか。という疑問が拭えない。

発表の中では「楽天と東急の双方のアセットを組み合わせたOMO」という説明があった。しかしあくまで予測の域に過ぎないが、楽天の真の目的は決済や金融サービスへの誘導にあるのではないだろうか。

ここでOMOについて解説しておく。

OMOは「Online Merges with Offline」の略称で、日本語にすると「オンラインとオフラインとの併合」という意味がある。ここでいう併合とはオンラインでの買い物もオフラインでの買い物も一体化した状態でデータ化して顧客の購買行動を分析し、また顧客への商品提案を行うという意味になる。

似たような言葉にO2Oやオムニチャネルというものがあるが、それぞれ以下の様な意味・違いある。

・O2O:「Online to Offline」の略称で、主に新規顧客を獲得するために、実店舗で利用できる割引券などを、オンラインを通じてスマートフォンなどに配信する仕組み

・オムニチャネル:オンラインやオフラインなどあらゆる流通経路(チャネル)では在庫や顧客管理を一体化して行う販売戦略

東急の強みである不動産や交通、ホテルなどのオフラインでの資産を楽天のデータとうまく融合させることでOMOによって新たな価値を提供できるのは、誰もが想像できる戦略だ。発表の行間を読み取ると、やはり楽天の金融サービスへの誘導を想像してしまう。

キャッシュレスから「金融サービス」へ誘導?

具体的な取り組みのうち、楽天ポイントカードと楽天ペイを東急の実店舗に導入する施策が気になる。他の2つは東急と楽天の強みを持ち寄るが、ポイントカードとペイは、楽天が一方的に東急に導入している。楽天にTOKYU POINTを導入する施策がない。発表文中では「日本のキャッシュレス化をさらに後押しするため」と説明されているものの、東急もTOKYU CARDというキャッシュレスの手段を持ち合わせているのだ。

ひょっとすると東急のクレジットカードやポイントサービスが、楽天のものにいずれ置き換わる示唆なのかもしれないが、より大きな視点で考えると出てくる答えが金融サービスへの誘導となる。

楽天のグループ企業である楽天銀行や楽天証券といった金融サービスをオフラインでの顧客獲得につなげようとする場合に、東急が持つ店舗が役に立ちそうだというわけだ。

OMOに関連した金融領域の施策では、例えば楽天ペイで支払うお金を貯めたり増やしたりするのに楽天の金融サービスを使ってみてはどうかと提案できるし、東急の店舗で楽天ペイを使って支払った顧客だけのキャンペーンもできる。また東急の店舗に楽天の金融サービスの相談窓口を置くなどの施策もできる。Eコマースでも実店舗でも売上高を増やすためには、顧客が持つお金の絶対量を増やすことも重要となる。

折しも東急は銀行や証券などの金融事業を持ち合わせていないので、楽天との共食いにならない領域。言葉を選ばずに言えば、楽天が「食い物」にできる領域であるといえる。東急の物販の規模は、楽天の10分の1程しかないが、新たな金融サービスへの誘導手段として活用しない手はないだろう。

金融サービスへの誘導はあくまで想像で書いているに過ぎないが、利便性や生活価値の向上には必要不可欠なものといって過言ではない。

いずれにせよ楽天と東急がどのような価値・体験を提供してくれるのか楽しみだ。