投資信託は基準価額が安い商品が「いい」わけじゃない? 肝心なのはココだ!

2020年が始まり、約1か月が経過しました。

足もとでは新型肺炎の感染拡大への警戒はあるものの、昨秋からの世界の金融市場の上昇を受け、投資信託の商品の中には、運用を開始した以来の高値圏にあるものも少なくありません。

そのためか、コールセンターには「基準価額が高いうちに売却したほうがいいか」「基準価額が高くて買いづらい」といった、基準価額の水準に関する問い合わせが以前よりも増えている気がします。

-

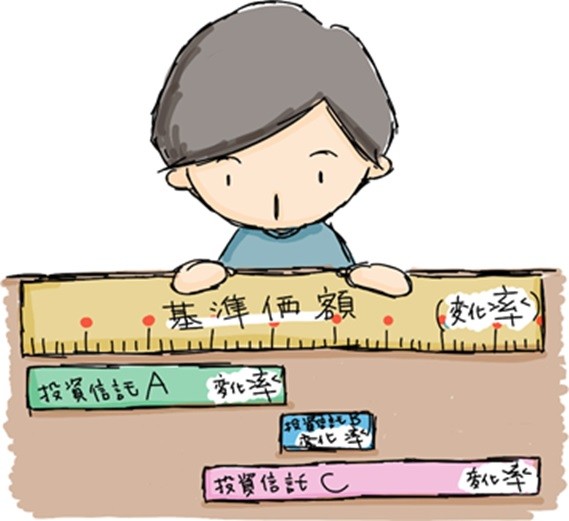

投資信託の基準価額は「変化率」を測るモノサシ

投資信託の基準価額は「変化率」を測るモノサシ

基準価額は、単なるモノサシ

投資信託の基準価額は、単なる「モノサシ」です。

モノサシは測るものですから、その水準自体に「高い安い」はありません。

では、何を測るのかというと、ある時点からの変化「率」を測ります。

基準価額の水準自体に、優劣はありません。

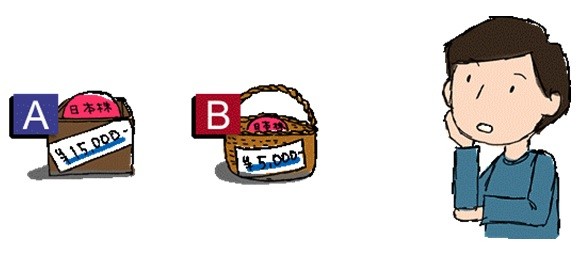

たとえば、2つの架空のファンドがあるとします。ともに、日本株式を投資対象にしており、偶然にもまったく同じ銘柄に、まったく同じ比率で投資しているとしましょう。

ファンドAの基準価額は1万5000円、ファンドBは5000円です。

「ファンドAとB、どちらに魅力を感じますか」

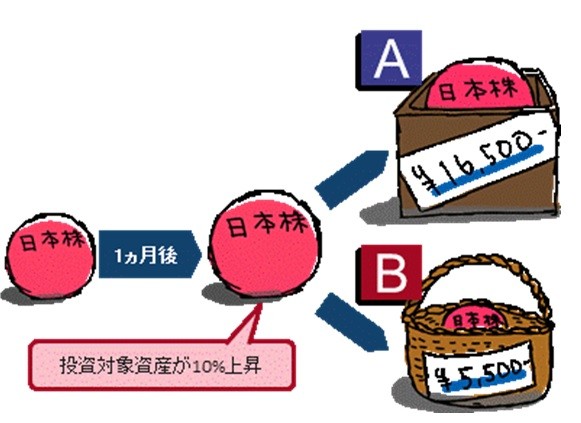

1か月後。ファンドAとBが投資する日本株式が10%値上がりしたとしましょう。基準価額はというと、ファンドAは1万6500円、ファンドBは5500円に値上がりします※。投資対象資産が10%上がったら、基準価額も10%上がるだけ。つまり、「AとB、どちらを買い付けても同じだけ上昇する」わけです。

※ 投資対象の変動率と投信の変動率とは、その投信の投資目的やインデックスファンドかどうかなどの商品性のほか、さまざまな理由によって異なリます。また、投資金額がいくらになっているかどうかについては、税金や手数料などのコストを考慮していません。

基準価額が、ある時点からの変化率を測ったものにすぎないことが、わかると思います。大切なのは、基準価額の水準ではなく、「投資の対象資産(ここでは日本株)がどれだけ上がったか」なのです。

過去と今では、「中身」が違う!?

それでも1万5000円と5000円を比べると、「1万5000円という水準に抵抗がある」という人は少なくないかもしれません。

きょうの基準価額は、運用を開始した日(設定日)からの「変化率」を測ったものにすぎません。投資の対象資産が上がった(下がった)分だけ、基準価額も上がって(下がって)います。

ただし、覚えておきたいのは、ファンドの設定日以降、まったく同じ銘柄を保有し続けているわけではないということです。多くのファンドでは、運用のプロであるファンドマネージャーが、割高だと判断した銘柄は売却し、割安や妥当だと判断する銘柄に入れ替えるなど、少しでも上がる可能性のある銘柄に投資していきます。

入れ替えた銘柄が、ファンドマネージャーの目論見どおり上がれば、その分だけ基準価額も上がるのです。

やはり、ここでも大切なのは、きょうの基準価額の水準ではなく、これから投資対象資産がどれだけ上がるかなのです。

「5000円くらいの投信がオトクだ」

「1万5000円の投信は高くてイヤだ」

といったように、どうやら基準価額の水準だけを見て、投資信託の良し悪しを決めるのは間違いと言えそうです。

これから上がる、期待が持てる投資先かどうか、という視点が大切です。(日興アセットマネジメント マーケティング部 乙部洋輔)