【襲来!新型コロナウイルス】「未曽有の失業者がでる」「ワクチン開発進まず」「米中激突」... 1年後はお先真っ暗? シンクタンク予想を読み解く

一時は暴落したと思った米国や日本の株価が再び持ち直し、比較的高値を維持している。自粛要請も次々と解除され、経済の再開が始まった。日本経済はようやく回復基調を見せるのか。

...... と思いきや、専門家の見立てはそうではない。各シンクタンクの緊急リポートによると、1年後はお先真っ暗のようだ。いったい、日本は、世界は、どうなっているのか。

-

来年前半に未曽有の失業者が出る?(写真はイメージ)

来年前半に未曽有の失業者が出る?(写真はイメージ)

「米大統領選とコロナが株価の重荷に」

「決して楽観できない」とするのは、ニッセイ基礎研究所の上席研究員チーフ株式ストラテジストの井出真吾氏だ。「日経平均23000円回復 今後の展開は?」(2020年6月9日付)というリポートの中で、不安要因としてあげるのは、米中対立の激化と新型コロナウイルスの感染拡大である。

「アメリカでは1日あたりの新規感染者数が約2万人という中で人種差別問題に関する大規模デモ・暴動が各地で起きている。典型的な密集・密接行為による感染拡大が懸念される。ブラジルなど南米ではピークアウトの気配すら見えていない。こうした状況で、直近の株価上昇を正当化できるペースで実際の経済活動が回復するか疑問が残る。世界中で失業者が急激に増えたことはいうまでもないが、統計データにまだ現れていない経済の縮小が市場の想定以上になっている可能性もある」

と指摘する。なかでも、懸念されるのが米中対立の激化だという。

「米中対立が相場の重荷になりそうだ。今年11 月に大統領選挙を控えるトランプ氏は、貿易摩擦、新型コロナの責任問題に加え、香港情勢を巡っても中国を強く非難している。来年7月に中国共産党が100周年を迎える習近平国家主席としても一歩も引くことはできない。それを見越してトランプ氏は、自由を尊重する米国民の意識を利用して、中国という『共通の敵』を作ろうとしている。

トランプ氏にとって香港市民の人権は、じつはそれほど重要ではなく、アメリカ国民の世論を味方につけるための発言を繰り返しているだけかもしれない。今後の不規則発言がマーケットを翻弄する可能性がある」

というのだ。

そして、コロナ禍に関しても、こう危惧する。

「世界で 100 種類以上のワクチン開発が進められているとされるが、初期段階のものが多く、実用化にはまだ距離がある。年内にも実用化される可能性が伝わったワクチンもあるが、年間の供給量は数十万人分とされており普及のメドすらついていない」

東証株価指数がリーマン・ショック後と似た展開

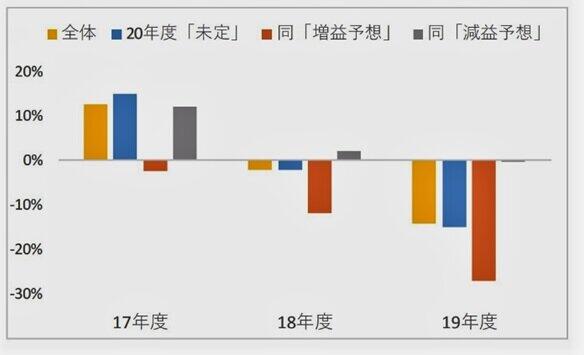

そして、井出真吾氏独自の分析として、上場企業の3月期決算発表が一巡した段階での計1262 社の「業績予想」を取り上げた。今期(2020年度)の業績予想を「未定」と「減益」した企業が 1096社(全体の83%)にのぼった一方、「増益予想」とした企業も166社(同13%)あったのだ。

ところが、この「増益予想」の企業もよく調べると、決して油断できない厳しい状況だということがわかったという。

「一般に『保守的』とされる日本企業がコロナ禍の中でも『増益予想』を発表したことで、投資家の買い注文が向かったとみられる。しかし、先行きは楽観できない。というのも直近3年間について検証すると、2020 年度『増益予想』とした166社は、過去に期初予想と比べて期末実績が下振れする傾向があったからだ=下図参照。

(図表)「増益予想」の企業が実は下振れが多く、油断できない(ニッセイ基礎研究所の井出真吾氏作成「2020年度『増益予想』の企業は業績の下振れ傾向があった」)

つまり、当初は調子のいいことを言っておきながら、期末実績には下方修正する常連が多いというわけだ。

「この背景を探るため、166 社について業種別に集計すると、下振れした企業の割合が大きい業種には、素材・化学、電機・精密など海外景気に敏感な輸出関連という共通項が浮かび上がった。また、食品、建設・資材、小売、銀行という国内景気の影響を受けやすい業種も目立つ」

こうした企業は、コロナ禍の今後の展開によっては、不確実要因が高く、一進一退といった展開が想定され、株高を維持するのは難しい。だから、個別企業の業績動向を丁寧にフォローする姿勢が重要性を増していると指摘するのだ。

「現在の期待先行の株高はもってもせいぜい1年」と厳しい見方を示すのは、同じニッセイ基礎研究所の准主任研究員・前山裕亮氏だ。「期待先行の株高はもって1年 ~リーマン・ショック後と似た展開となった日本株式~」(2020年6月15日付)というリポートで、こう説明する。

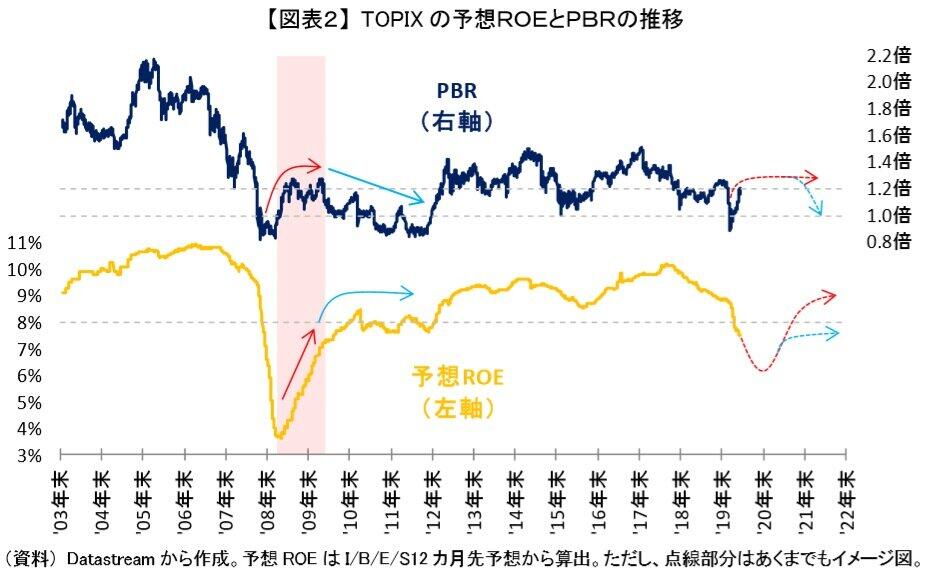

「日本株式は経済活動を再開する動きを好感して、5月中旬から急速に上昇した。TOPIX(東証株価指数)は6月4日には1600ポイントを回復した。11、12 日に下落して1600ポイントは下回ったが、引き続き1500ポイント台後半で高値圏にある」

しかし、安心してはいけない。実はリーマン・ショック後と似た展開になっているというのだ。前山裕亮氏TOPIXの予想ROE(自己資本利益率)の動きと、株主資本利益率(ROE)という個別銘柄を評価する指標の動きを詳しく調べた。すると、リーマン・ショック時の動きと同じ展開になっているのだ=図表2参照。

(図表2)リーマン・ショック時と似た動きのROEとPBR(ニッセイ基礎研究所の前山裕亮氏作成)

この図から将来を予測すると、こうなる。

「期待先行は長くても1年だろう。この株高がいつまで続くかは、やはり株価急落の直接的な要因となった新型コロナ状況次第だ。リーマン・ショック後は予想ROEの急回復と高PBRの期間が1年ほど続いた。リーマン・ショック後と現在の状況が明らかに異なるのは、新型コロナは現在進行形の問題であり、本当に期待しているような企業業績の急回復自体が起こるかどうか、わかりかねる点だ。

新型コロナの治療薬やワクチンなどの抜本的な解決策が2020年度中に出てこなければ、2021年度に入っても企業の本格的な業績回復は見込めない。そのため、期待先行の株高はリーマン・ショック後と同じでよくても1年程度で終わる見込みが強い」

「1年後に失業率の未曽有の悪化がやってくる」

「1年後に失業率の未曽有の悪化がやってくる」と警鐘を鳴らすのは野村総合研究所のエグゼクティブ・エコノミスト・木内登英氏だ。「木内登英の経済の潮流 ―これから本格化する国内雇用情勢の未曽有の悪化」(2020年6月15日付)というリポートで、こう指摘する。

「5月25日に緊急事態宣言が全面的に解除され、個人消費はとりあえず底を打ちつつある。しかし、日本の雇用情勢の未曽有の悪化は、まさにこれから本格化していく。その中で『隠れ休業者』の救済が喫緊の政策課題となるだろう」

「隠れ休業者」とは何だろうか――。

「米国にはレイオフ(一時帰休)制度がある。自動車などの製造業には、経営環境が改善した際に再雇用することを前提に解雇の慣例がある。レイオフされた労働者は、失業保険を申請して失業者となるが、職探しをすることなく、同じ企業に再雇用されることを待つ。ここに、米国で労働市場がダイナミックに変化する理由がある」

ところが日本では、再雇用を前提に解雇された人には、原則、失業手当を受給する資格が与えられない。米国のレイオフ制度に近いのは、日本では休業制度だ。自宅待機を命じられ、企業から休業手当を受け取る休業者の数は4月に597万人と、前月から350万人も急増した。

木内登英氏は、こう続ける。

「こうした会社都合の休業者は、失業予備軍だ。会社が休業手当を払い続ける余裕がなくなる、あるいは倒産となれば、休業者は失業者となってしまう。厳しい経済情勢が続けば、時間差を持って大量の失業者が生じてくる。その失業率のピークが来年前半になる。その時の失業率は6%程度に達するだろう」

と予想するのだった。

ところで今、政府が最も手を差し伸べる必要があるのは、じつはこうした休業者や失業者ではない。企業との雇用契約は維持されながらも休業者とはなっていない、いわば「隠れ休業者」だという。

「隠れ休業者」は自宅待機を求められて休業状態にあるのに、企業からの休業手当も失業手当も、どちらも受け取れない人々だ。労働基準法は、経営悪化など会社側の都合で従業員を休業させる場合には、平均給与の6割以上を支払うことを企業に義務付けているが、実際には休業手当が支払われていない「隠れ休業者」が相当数存在する。

木内登英氏は、こういう人々にこそ「雇用調整助成金制度」を本人が申請できるようにして、いますぐ手厚く支給しないと、日本経済が大変なことになると警告している。

(福田和郎)