【襲来!新型コロナウイルス】「コロナ大恐慌」が来る? リーマンを上回る過去最悪のGDP落ち込み シンクタンク予測を読み解く

ついに「コロナ大恐慌」が来るのだろうか――。

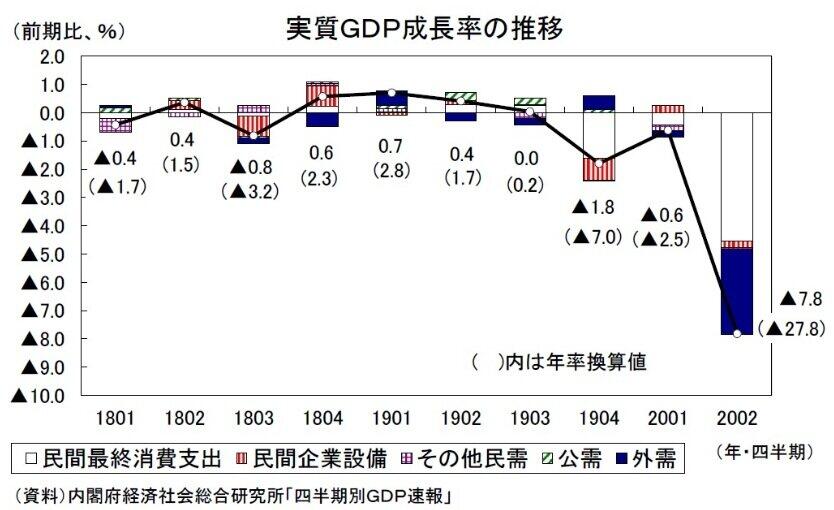

内閣府が2020年8月17日に発表した2020年4~6月期の国内総生産(GDP)速報値は、実質で前期比7.8%減。年率換算で27.8%減となり、リーマン・ショック後の2009年1~3月期の年率17.8%減を大きく上回る戦後最悪のマイナス成長を記録した。

国内の主要な経済シンクタンクのリポートから、今後の日本経済の行方を読み解くと――。

-

「コロナ大恐慌」は来るのか?

「コロナ大恐慌」は来るのか?

7~9月期にはやや持ち直すが、V字回復は期待薄だ

今回の過去最悪となったGDP速報値の落ち込み。じつは多くの民間の経済シンクタンクにとっては想定の範囲だった。それほど経済の悪化がひどかったというわけだ。

ニッセイ基礎研究所・経済研究部経済調査部の斎藤太郎部長は、内閣府発表より1ポイント悪いマイナス28.8%と予測していた。斎藤氏が8月17日に発表した緊急リポート「QE速報:4~6月期の実質GDPは前期比マイナス7.8%(年率マイナス27.8%)-新型コロナの影響で過去最大のマイナス成長」では、大きく落ち込んだ理由として、主に次の3つを上げている。

(1)新型コロナ感染拡大の緊急事態宣言の発令(4月17日)による、外出自粛や店舗休業の影響で、民間消費が前期比マイナス8.2%の大幅減少となった。特に外出自粛の影響を強く受けた、交通、外食、旅行、宿泊などのサービスの落ち込み(マイナス12.7%)が大きかった。――のだった。

(2)企業収益の悪化や先行き不透明感の高まりから設備投資がマイナス1.5%と、2四半期ぶりに減少した。

(3)ロックダウン(都市封鎖)の影響で欧米向け輸出がマイナス19.2%の急減となった。また、インバウンド需要(訪日外国人観光客市場)などのサービスの輸出もマイナス15.8%と大きく落ちこんだ。そして、これらが成長率を大きく押し下げた。

(図表)実質GDP成長率の推移(ニッセイ基礎研究所作成)

経済活動、7月以降の「感染第2波」が懸念

さて、これから経済活動はどうなるのだろうか――。ニッセイ基礎研究所の斎藤太郎氏は、景気は5月で一応底を打ったのではないかとみて、こう説明している。

「5月25日に緊急事態宣言が解除されたことを受けて、経済指標の多くは6月には上向いており、6月の経済活動の水準は4~6月期の平均を明確に上回っている。景気は5月を底に持ち直しに向かっている可能性が高い。7~9月期は高い発射台からスタートすることもあり、現時点では年率10%超の高成長を予想している」

ただし、まだ外食、宿泊などのサービス消費の持ち直しが限定的にとどまっていること。7月に入り、新型コロナの陽性者数が再び増加したことを受けて自粛を求める動きが強まっていることから、経済活動の正常化は遅れていると指摘する。そして、こう結論付けている。

「7~9月期の実質GDPは表面的には高い伸びとなる可能性が高いが、4~6月期の急激な落ち込みの後であることを踏まえれば、回復ペースは鈍いとの判断が妥当だろう」

日本総研調査部の成瀬道紀副主任研究員は、内閣府発表と0.1ポイントしか違わないマイナス27.9%と予測していた。7月31日に発表したリポート「2020年4~6月期GDP予測 -前期比年率マイナス27.9%と過去最大のマイナス成長-」の中で、これからの展望について厳しい見方を示している。

「7~9月期を展望すると、内外の活動制限緩和を受けて持ち直しに転じるものの、V字回復は期待薄だ。7月に入り、感染再拡大を受けて、国内の小売・娯楽施設への人出の回復が頭打ちとなるなど、消費の回復力は脆弱。入国制限の緩和は当面、一部の国からのビジネス目的に限られるとみられるなか、インバウンドも実質ゼロの状況が続く見通し。さらに、進捗ベースで計上される住宅や建設などは、今後一段と悪化する見込み」

やはり、7月に入ってからの感染再拡大がネックになっているというわけだ。

第一生命経済研究所・調査研究本部経済調査部の新家義貴主席エコノミストも、内閣府発表と0.2ポイントしか違わないマイナス27.6%の予測だった。7月31日に発表したリポート「2020 年4~6月期GDP(1次速報)予測 -前期比年率マイナス27.6%と、記録的な落ち込みを予想-」も、今後の見通しについて厳しい見方を示している。

「緊急事態宣言解除後に営業再開や自粛緩和の動きが急ピッチで進んだことや、特定定額給付金の支給もあって、6月の個人消費は予想以上の反発を見せた。プラスのゲタが大きいこともあり、7~9月期は高成長が見込める。もっとも、これはあくまで急激な落ち込みからのリバウンドにとどまり、3~5月の落ち込みを取り戻すには到底至らない。新型コロナ感染拡大前の水準に戻るには長い時間がかかるだろう」

そして、こう付け加えた。

「足元で新型コロナ感染拡大が再び進んでいることは懸念材料だ。再度の全国的な緊急事態宣言発令は回避されるとみているが、今後の感染状況次第では、業種や地域を限定した形での自粛要請等が実施される可能性は残る。家計の自粛ムードの強まりから外出の手控え・消費の抑制に繋がることも考えられる。景気の腰折れまでは想定しないが、今後の回復ペースは緩やかなものにとどまる」

秋以降のカギを握るのはワクチンと政府のデジタル化

みずほ総合研究所・経済調査部の酒井才介主任エコノミストは、内閣府発表より1ポイントいい、マイナス26.8%と予想していた。7月31日に発表したリポート「年率マイナス26.8%の大幅マイナス成長を予想(4~6月期1次QE)」の中で、今年12月までの長期展望を詳しく予測している。まず、7~9月期については、こう述べている。

「7~9月期は、国内の緊急事態宣言が解除され、主要国でロックダウンが緩和されたことを受け、プラス成長に戻る。消費・輸出を中心に年率二桁の伸びになる。個人消費は、感染再拡大への懸念が残るためサービス消費の回復ペースは引き続き緩慢なものとなるが、6月の持ち直しによるゲタの影響で7~9月期は高い伸びとなる。輸出は、海外のロックダウン解除に伴う需要の回復を受け、自動車関連を中心に増加が見込まれる。情報関連財も、自動車販売の持ち直しやリモートワーク需要を受けて回復する。ただし、米欧での設備投資需要の減少を受け、資本財輸出は弱含みが続くとみている」

そして、10~12月期の予測はこうだ。

「10~12月期以降の日本経済の回復ペースは緩慢なものとなる見通しだ。(1)企業収益の悪化を受けて賃金・設備投資の調整が進む(2)Withコロナ期は外食・旅行・娯楽などの消費活動が一部制限される(3)感染第二波を巡る不確実性が家計・企業の活動を委縮させることが主因だ」

「実際、日銀短観(6月調査)の経常利益計画をみると、上期はほぼ全業種で減益、下期も減益見込みの業種が多く、慎重な内容だ。多くの企業は、2020年度下期の企業活動がコロナ禍の前に戻ることはないと予想していることを示唆している」

その際、カギを握るのが、新型コロナウイルスのワクチンの普及と行政のデジタル化の推進だというのだ。

「治療薬・ワクチンの普及までに一定の時間を要するなか、経済活動の回復は緩やかなものとならざるを得ない。国内各地で感染者数が再び増加しており、先行き不透明感が高まっている。検査体制・医療体制の拡充が急務だ。同時に、政府は一刻も早く行政のデジタル化を推進し、経済対策を早期に執行できる体制を構築することが求められる。雇用調整助成金や特別定額給付金の支給を巡っては、行政のデジタル化の遅れが浮き彫りになった。政府は7月17日に骨太の方針を閣議決定し、『デジタル・ガバメントの断行』を政策の柱に位置付けた。今までの経済対策の執行を巡る混乱を教訓として、利用者目線に立ったデジタル化の進展を期待したい」

(福田和郎)