アフターコロナでも人材ビジネスは伸びる!? 「パーソルホールディングス」を読む(慶応義塾大学 も~り~)【企業分析バトル】

【6本目】みなさん、こんにちは! 慶応義塾大学のも~り~です。

今回自分が選んだ銘柄は、東証1部に上場する「パーソルホールディングス」(2181)です。この銘柄は、テレビCMでよく名前を聞く人材派遣大手で、その業務内容は大手ということもあって、人材派遣だけでなく、転職サービスやITなどの専門領域に特化したアウトソーシング事業などを手掛けています。

-

人材ビジネスのパーソルホールディングスに注目(写真はイメージ)

人材ビジネスのパーソルホールディングスに注目(写真はイメージ)

主力はアウトソーシングの「スタッフィング事業」

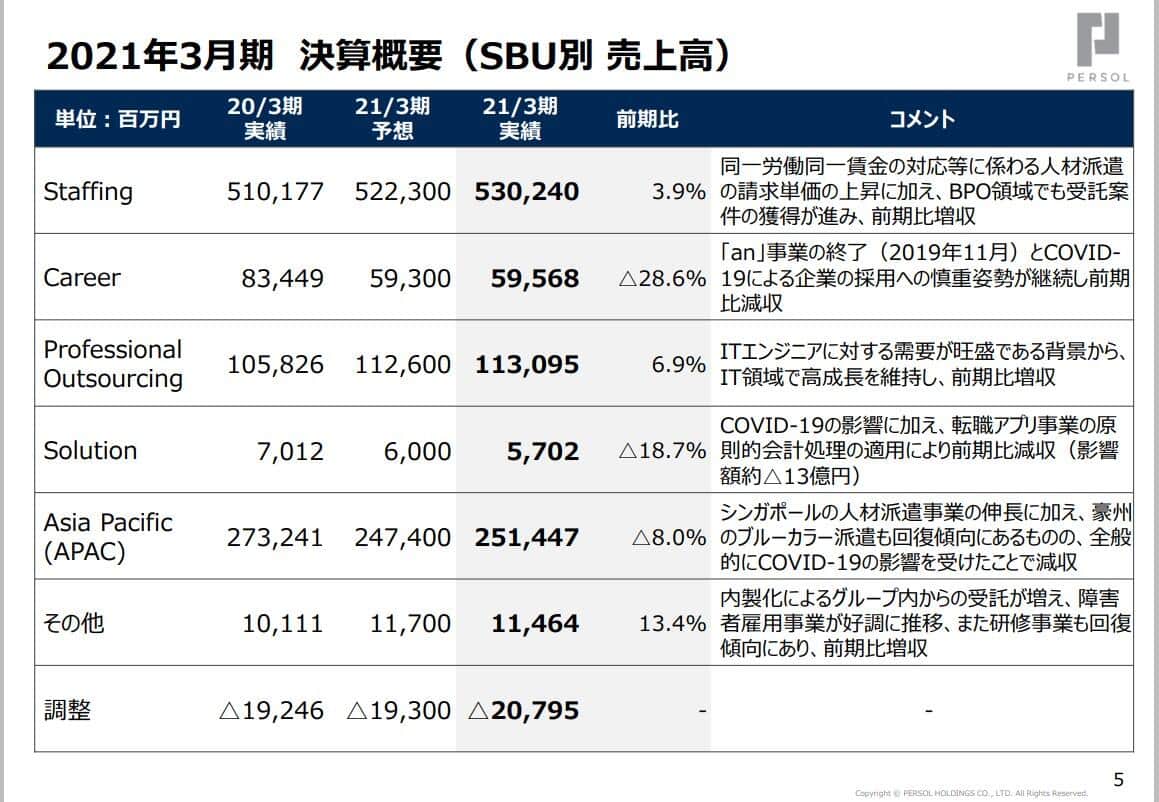

下図は、パーソルホールディングスの決算説明資料から引用したもので、事業は大きく6つに分けられます。そのうち、売り上げの多くを占めているのは、事務や研究といった分野に人材派遣を行い、官公庁事業に向けたアウトソーシングなどの人材紹介を主に行うスタッフィング事業です。

次いで、IT業務系のアウトソーシングやITエンジニアなどの専門職へ向けた人材派遣専門に特化した人材派遣を行うプロフェッショナルアウトソーシング事業。主にアジア向けの人材派遣や人材紹介アウトソーシングなどを行うアジアパシフィック事業の3つが売り上げの「3本柱」になります。

パーソルホールディングスの2021年3月期決算より

スタッフィング事業は同一労働同一賃金の対応などに関わる人材派遣の請求単価の上昇などによる収益の向上が見込め、プロフェッショナルアウトソーシング事業では企業のITに対する関心や需要が旺盛である背景から、ITエンジニアの専門職の人材派遣が活発です。アジアパシフィック地域における人材派遣事業はシンガポールやオーストラリアの人材派遣需要も回復傾向にあるため、今後のアフターコロナを見据え、景気回復に伴い、さらなる人材の必要性が高まるので、さらに大きな収益改善が見込まれます。

また、コロナ禍の影響を大きく受けたキャリア事業では、中途採用や新卒採用、転職メディア・転職支援といった、主に人材紹介に取り組んでおり、テレビCMなどでも有名な「doda(デューダ)」などを取り扱っています。

この事業の今期業績は大きな減少となり、かなり厳しいものとなりましたが、景気に敏感な部分ではあるので、世界的に見ればコロナ以前の経済状況に戻っている地域も多いので、景気回復に伴い、大きな収益改善増益が見込まれています。

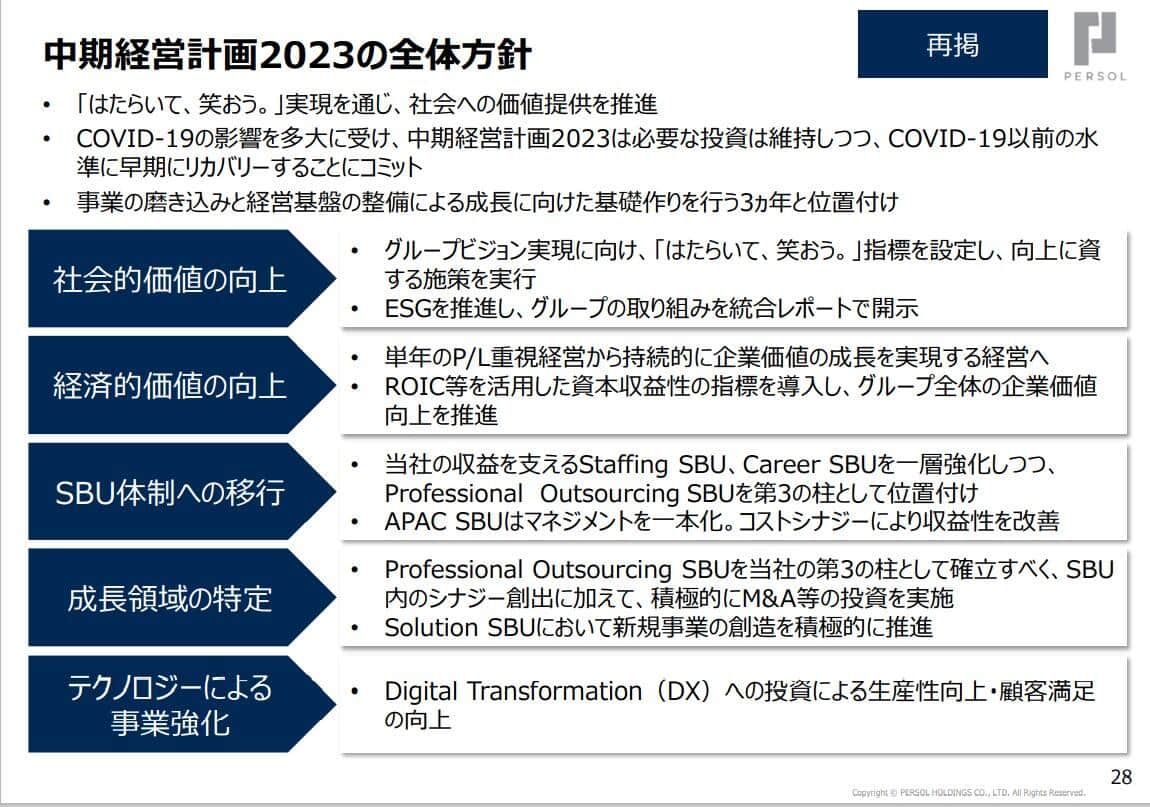

業務拡大に向けてM&Aを視野

上記の中期経営計画にあるように、人材派遣を主に扱う企業であるので、コロナ禍による景気後退の影響を多大に受けました。ただ、プロフェッショナルアウトソーシング部門などは、コロナ禍でむしろ高い需要があり、反対に大きく落ち込んだキャリア事業のほうも、前年同期比でみれば大きな回復が見込まれます。

今後の見通しとして、既存のメイン事業である、スタッフィング・キャリア事業で安定した収益を上げる一方で、プロフェッショナルアウトソーシング事業、アジアパシフィック事業で、新たな収益機会の創出および、事業間のシナジー効果を最大化させることを目指すとしています。

また、その過程で積極的なM&A(企業の合併・買収)などの投資を行うことが記され、今後の業績拡大に期待できます。

こうしたことから、パーソルホールディングス株を、7月12日の終値2290円で100株買いました。

パーソルホールディングス(2181)

年初来高値(2021年7月7日) 2369円

年初来安値(2021年1月5日) 1805円

購入時の株価 2290円

取得株数 100株