ただ稼げばよい時代は終わった!? 資本効率性で選ぶ「ファンケル」を買う(慶応義塾大学 八田潤一郎さん)【企業分析バトル】

【4本目】今年(2021年)も株主総会の集中している時期を終えた。私自身も、オンライン含め数十社以上参加したが、少しずつ変化を感じる。それは、株主提案についてだ。

株主提案というと、個人的には野村ホールディングスの商号の「野菜ホールディングス」への変更を求める件をはじめとする100個の提案や、HOYAの株主提案権侵害損害賠償請求事件(東京高判平成27年5月19日金判1473号26頁)が印象的だ。

もちろん、近年も2020年に三井金属鉱業に対して「当社役員および社員は排便の際、洋式便器の便座の上にまたがり、足腰を鍛錬し、株価 5 ケタを目指して日々踏ん張る旨定款に明記するものとする」ことを提案した例もあるが、会社法改正などで株主提案権の濫用は淘汰される方向にある。

-

化粧品やサプリメントなどのファンケル株を買う!(写真はイメージ)

化粧品やサプリメントなどのファンケル株を買う!(写真はイメージ)

活発なアクティビスト

代わりに増えているのが、アクティビストからの株主提案だ。2020年の報道だが「アクティビストの株主提案が過去最高に、コロナ禍でも活動の手緩めず」(ブルームバーグ 2020年6月25日付)とされ、今年も東芝を巡るアクティビストらの一連の動きには目が離せなかった。「東芝の臨時総会が株主提案を可決、日本の企業統治に『画期的』」(ロイター 2021年3月18日付)とも評され、もはやアクティビストの存在は無視できない。

アクティビストたちは何を求めるのか――。グローバルコンサルティングファームのBain & Companyは図1のような類型を挙げている。

アクティビストの要求類型(出典:Bain & Company資料よりhttps://www.bain.com/insights/agitators-and-reformers/)

概ね、業績や企業価値の向上に関するものやガバナンスに関することがだが、ひと言でいえば、株価が割安だと思っていることに尽きる。

日本国内における具体的な提案例をみてみよう。日本のマーケットにも国内外のアクティビストが数多くひしめくが、今回は旧村上ファンドの丸木強氏率いるストラテジックキャピタルを取り上げる。極東貿易、文化シヤッター、世紀東急工業、淺沼組をはじめ、中堅企業に集中的に投資している。投資のキーワードは「資本効率性」にあるように感じる。一般に資本効率をみるには、自己資本利益率(ROE)や投下資本利益率(ROIC)などが用いられる。資本効率に着目しているのは、アクティビストだけではない。

資本効率重視の傾向

●JPX日経400指数算出

銘柄選定条件にROEを重視

●議決権行使助言大手ISS

ROE基準「資本生産性が低く(過去 5 期平均の自己資本利益率[ROE]が 5%を下回り)かつ 改善傾向にない場合、経営トップである取締役に反対を推奨」

(コロナの影響を鑑み一時停止中)(出典:https://www.issgovernance.com/file/policy/active/asiapacific/Japan-Policy-Guidance-Impacts-of-COVID-19-Japanese.pdf)

●伊藤レポートにおける度重なる指摘(経済産業省の「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」)

「資本コストを上回る ROE を、そして資本効率革命を」と指摘し、目安として「最低限 8%を上回る ROE を達成」としている。

参考リンク:「持続的成長への競争力とインセンティブ ~企業と投資家の望ましい関係構築~」プロジェクト(伊藤レポート)最終報告書

また、続く伊藤レポート2.0においても、「ROEを日米欧で比較すると、日本は全体として低い水準にあること、ばらつきが少ない」、「ROE を『売上高利益率×資産回転率×財務レバレッジ』に分解したものである(いわゆる『デュポン分解』)」から 「ROE の低さが売上高利益率の低さに起因している状況は依然として見られる」「欧米とのレバレッジ水準の差が大きくなっていることも影響している」と依然、指摘されている。

参考リンク:「伊藤レポート 2.0」持続的成長に向けた長期投資(ESG・無形資産投資) 研究会報告書

●「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ ROEを明言はしていないが、資本効率について言及されている。 参考リンク:「『責任ある機関投資家』の諸原則 ≪日本版スチュワードシップ・コード≫ ~投資と対話を通じて企業の持続的成長を促すために~」スチュワードシップ・コードに関する有識者検討会(令和元年度) 2020年3月24日付

●コーポレートガバナンス・コード

こちらもROEについて明言はしていないが、資本効率については言及されている。

参考リンク:「コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~」株式会社東京証券取引所 2021年6月11日付

このように資本効率性、そしてその具体的な指標としてのROE(自己資本利益率)の重要性が増しているとわかる。

「ROEの量より質」問われる日本企業の姿勢

一般にROE=当期純利益÷株主資本や前出のデュポン分解のようにROE=売上高利益率×資産回転率×財務レバレッジで表せるが、問題も多々あるのは計算式をみても一目瞭然だ。当期純利益を上げるか、株主資本を下げるかという選択肢があるが、デュポン分解で日本のROE の低さが売上高利益率の低さに起因していることを鑑みても、純利益の増加は短期間では難しい。不透明なM&Aや設備投資よりも、増配や自社株買いをし、株主資本を下げる努力をしたほうが賢明という判断には一理ある。ただ、積極的な株主還元するのは良いが、負債を増やしても財務レバレッジは簡単に上がるので、結局ROEの数字(量)よりもROEの質が大切なのは言うまでもない。そもそもROEの国際比較も問題があろう。経営における姿勢・重視するポイントは国ごとに異なるし、単純に会計基準の影響もある。業界間比較も難しいうえに、長期にわたるROEの向上には限界がある。

コロナ渦では手厚い財務体質に重点を置くべきという声も聞こえるが、金融緩和の流れにのり積極的に負債を活用すべきという声もあろう。

一方、現実として「ROE、アップルは70% 歯磨き粉のコルゲート、600% 米、コロナ下も積極還元」(日本経済新聞 2021年6月4日付))という報道のように、海外有名企業のROEは非常に高い。

アップルのような成長テック企業だけではなく、口腔衛生用品ブランドでおなじみの老舗一般消費財メーカー、コルゲートまでもが安定的なフリーキャッシュフローを武器に大胆な株主還元を進め、高ROEを保つ。成長が見込めないのならば、すべて還元という姿勢には驚くが、合理的だ。

さて、日本企業のROEの底上げを図る意義は前出の伊藤レポートにおけるメッセージのとおりであり、残余利益モデルによっても支持・正当化される。

企業の理想は負債も併せて活用しながら、成長分野に投資、その利益を株主に還元する循環を持続させることだ。しかし、現実には成長投資と還元の両方に消極的で、ひたすら内部留保を積み増す企業もある。

株主資本コスト以上のROE、WACC(加重平均資本コスト)以上のROIC(投下資本利益率)を追求する姿勢を示さなければ、投資家は失望する。今般、政策保有株式の縮小に伴い、安定株主が減少するなか、議決権行使助言会社や日本版スチュワードシップ・コードの影響による議決権行使基準の厳格化、さらには活発に活動するアクティビストと株主の視線は厳しくなっている。

企業が資本を活用し、「成長戦略をとるのか」、それとも「還元の姿勢を示すのか」を明示することは当然の責務として問われている。

こうしたことから、今回は「資本効率性」と「その戦略について明示している」視点で銘柄を選びたい。注目したのは、化粧品やサプリメントなどの健康食品の製造・販売で知られる「ファンケル」 (4921)である。

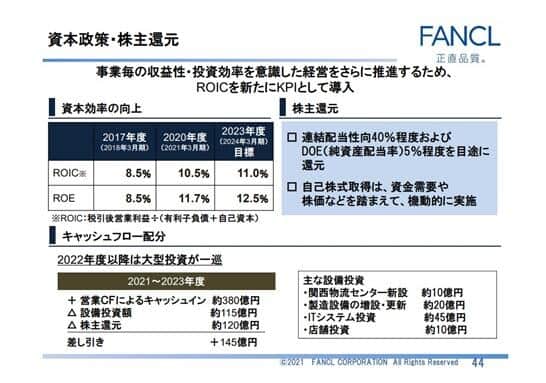

資本政策・株主還元(出典:ファンケルグループ決算説明会2021年5月10日 資料より)

<ポイント>

●ROEの長期的向上と安定(2015年度0.7%→17年8.5%→20年11.7%→?)

●ROICのKPI導入し、投資効率を一段と意識

●DOE(純資産配当率)も併せて導入し、安定的配当

●機動的自己株式取得

●将来のキャッシュフロー配分を明示

●わかりやすい7つのチャレンジ

足元ではコロナ禍による外出減、インバウンド需要が蒸発しており、厳しい化粧品業界だが、そのなかでファンケルは「数値目標は必達。インバウンド需要は織り込まない」という覚悟のもと、外部環境に合わせた積極的投資と株主還元を掲げている。

したがって、第1四半期決算後の8月5日始値3335円で100株購入した。

ファンケル(4921)

年初来高値(2021年2月16日) 4165円

年初来安値(2021年5月11日) 3235円

株式取得時の株価(2021年8月5日) 3335円

取得株数 100株