コロナ禍のレジャーで人気 アウトドアで注目の「スノーピーク」を分析する(北海道大学 とがぴさん)【企業分析バトル】

コロナ禍の自粛生活が長引き、旅行などを控える人が多いなか、ひと際目を引く存在がアウトドアレジャーの分野です。キャンプやグランピングは解放された自然の中で楽しむことができるという利点もあって、人との接触を気にせず楽しめる娯楽として人気を集めています。

今回はその分野の中でも注目度の高い「スノーピーク」(7816)という企業に注目して分析していこうと思います。

-

アウトドアが人気! キャンプを楽しむ(画像は「スノーピーク」のWebサイトより)

アウトドアが人気! キャンプを楽しむ(画像は「スノーピーク」のWebサイトより)

前期純利益2.5倍を叩き出す成長企業の素顔とは?

東証1部に上場する「スノーピーク」は、主にアウトドア用品の開発・販売を手がけている会社で、販売する商品はキャンプ用品からアパレル、調理グッズまで多岐に渡ります。価格は高級路線が主体で、キャンプ歴の長いユーザーからも根強く愛されるブランドを持っています。

スノーピークは、コロナ禍の需要をうまく取り込み、業績を上方修正し続けています。直近の2021年8月21日に発表された第2四半期決算では、通期業績見通しを売上高に関して19.5%、営業利益に関しては46.3%の上方修正を行いました。また、配当予想に関しても1株あたり12.5円から20円へと予想を引き上げています。

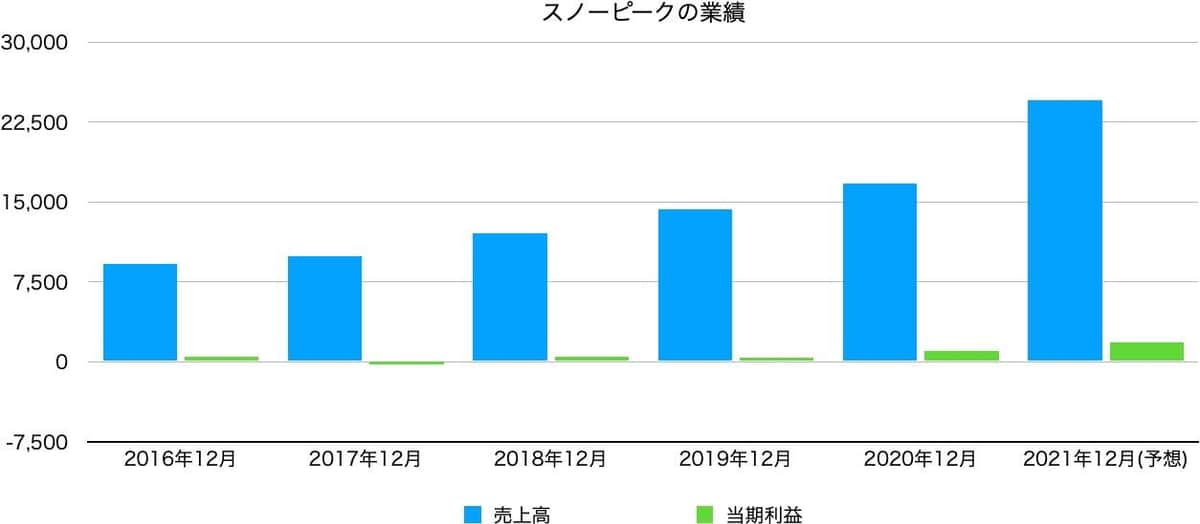

2016年からの業績も右肩上がりに成長していて、今後も安定した需要が取り込めるのであれば面白い投資先になるのではないかと考えています。

決算資料より筆者作成

49.4倍のPERをどう読むか

コロナ禍の需要をうまく取り込んだスノーピークですが、今の株価を正当化するには、今後も今の成長率を維持できるかどうかにかかっていると思います。ちなみに、直近の予想PER(株価収益率)は49.4倍と割高感を感じさせる数字になっています。

企業サイトを覗いてみると、新たな取り組みとしてJR九州と包括連携協定を締結して、九州全域における地域の魅力向上や観光誘致。また、新たなライフバリューの提案を行っていくという発表がありました。

実際にスノーピークは特急「A列車で行こう」 阿蘇・瀬の本 野遊びツアーというJR九州のツアーパッケージをサポートして、スノーピーク製品を使ったアウトドア体験を提供するようです。

このように、さまざまな企業や自治体と協力して、スノーピークの製品に触れてもらう機会を増やし、国内のユーザーを新たに獲得する戦略は今後の成長性を維持していくうえで一つの支えになると思いました。このような新規顧客獲得以外にも、体験消費の強化、オペレーションの強化、DXの推進などを通じて今後の成長を目指していくと有価証券報告書に記載されています。

自分自身アウトドアが大好きで好きですし、スノーピークを応援したい気持ちはやまやまなのですが、PER49.4倍という株価水準をうまく正当化できないため、今回は買いを見送りたいと思います。

スノーピーク(7816)

年初来高値(2021年9月1日) 5750円

年初来安値(2021年1月13日) 1684円

直近の株価(2021年9月7日) 5260円

取得は見送り

埼玉県出身。