中国の利下げは「世界経済崩壊の前兆?」 チャイナリスク危険度をエコノミストが分析

「やっぱり、それほど中国経済は悪いのか!」

2021年12月20日、中国人民銀行が利下げに踏み切った。欧米の中央銀行が金融緩和の縮小の利上げ開始に進みつつあるなかで、真逆の動きだ。

この新たなチャイナショックによって、この日の東京株式市場は急落。翌21日の米ニューヨーク市場も、新型コロナウイルスのオミクロン株拡大の影響も加わり下落した。

「チャイナリスク」はどこまで広がるのか。エコノミストの分析を読むと――。

-

チャイナリスクはどこまで危険か(写真はイメージ)

チャイナリスクはどこまで危険か(写真はイメージ)

まずは小幅な利下げで打診した後が怖い

中国人民銀行(中央銀行)は2021年12月20日、銀行に貸し出す際の指標となる政策金利「最優遇貸出金利」(LPR、ローンプライムレート)の1年物の金利を0.05ポイント引き下げて3.8%にした。

利下げは、2020年4月以来1年8か月ぶり。中国では今秋以降、不動産バブルが崩壊し、不動産と建設分野の停滞が続いている。また、新型コロナウイルスの感染拡大で移動が制限されており、消費が落ち込んでいる。石炭不足によって、たびたび大停電が起こるなど、エネルギー危機も深刻だ。原材料価格の高騰も加わり、多くの企業の収益が悪化している。

中国人民銀行はこれまで預金準備率の引き下げや、特別オペレーションの拡充などを通じて、資金供給を増やしてきた。利下げという抜本的な金融緩和に踏み切ることで、景気減速を食い止める姿勢を鮮明にした格好だ。

ただ、市場関係者のあいだでは、今回の利下げは1年物のみで、0.05ポイントと小幅なダウンにとどまったことから、来年2月の北京冬季オリンピック・パラリンピックを見据えて、まずは打診的に景気減速のアナウンス効果を狙って、小さく動いたという見方が有力だ。

前回の利下げ幅は0.2ポイントだったから、今回の利下げ1回で済むはずがなく、オリンピック後に中国政府がどんな手を打ってくるかに注目が集まっている。

市場関係者からは、

「中央銀行が金利を引き下げなければならないほど、中国の経済状態が深刻なのか。人の移動が活発になる年末年始や、さらに北京五輪中に新たな変異ウイルス、オミクロン株がどこまで拡大するかも心配だ」

という警戒感が広がっている。

「予想外の人民元高と低成長のダブルパンチ」

エコノミストたちは、中国経済の現状をこう見ている。

中国人民銀行の利下げ決定の前にその動きを予測、中国の景気悪化に警鐘を鳴らすのが、野村総合研究所のエグゼクティブ・エコノミスト木内登英氏だ。「人民元高進行と構造改革と経済安定化の間で揺れ動く中国の経済政策」(12月17日付)で、中国当局にとって今回の利下げは、予想外の「人民元高」と「経済低成長」のダブルパンチが背景にあると指摘する。

まず、予想外の人民元高の問題だが――。

「足もとでは人民元高が急速に進んでおり、対ドルでの人民元は年初の水準を2%強上回り、2018年5月以来の高値圏にある。しかしその背景は必ずしも明らかではない。中国経済の成長鈍化が明確になっていることや、政府による民間企業への統制強化、中国恒大の経営危機によって海外投資家に大きな損失が生じる可能性が高まっているなど、いわゆる『チャイナリスク』の高まりは、海外から中国への資金流入には逆風であり、その面からは人民元安が進んでもおかしくない局面だ」

つまり本来、人民元安が進むはずなのに人民元高が進むという不思議な現象が起こっているのだ。この理由については、海外でコロナ禍の感染が拡大している影響などが考えられるが、はっきりしたことはわかっていない。いずれにしろ、中国当局にとっては、中国経済の成長鈍化をさらに促進させるため、まずい展開だった。

もう一つの予想外の低成長問題とは――。

「今年7~9月期のGDP(国内総生産)成長率が前年同期比4.9%と、予想を下回ったことは、当局の政策姿勢に修正を迫るものとなった。成長鈍化の主因は(恒大集団の経営破たんなど)不動産部門の不況であり、それを引き起こしたのは政府による統制強化である。コロナ問題を受けた経済の悪化から、中国はいち早く抜け出ることができた。

そこで、他国が新型コロナに苦しみ、経済が低迷している間に、長年の課題である中国構造問題、特に不動産分野での価格高騰、投機的行動を抑える構造改革に政府は乗り出した」

ところが、そうした政策は経済全体に予想外に打撃となってしまった。しかし、習近平国家主席が掲げる「共同富裕」の理念に基づく統制強化を撤回することはできない。構造改革と経済の安定化策のバランスをとることは、中国では長年の課題であるが、その実現は難しい。木内氏はこう結んでいる。

「景気情勢の悪化がより鮮明となった場合、政府は難色を示す人民銀行に対して、さらに大幅な金融緩和を強いる可能性が出てくる。政府の統制強化の矛先は、人民銀行のような公的機関にも及んでおり、それが金融緩和への強い強制力を生む可能性がある。

その場合、足もとの予想外の人民元高は、急速な人民元安へと一気に転じる可能性もあり、それに留意しておく必要があるだろう」

合理的な判断ができない中国政府が危なすぎる

一方、中国のエネルギー問題が今後、長く世界経済の大きなリスクになるだろうと予測するのは、東京財団政策研究所の柯隆(か・りゅう)主席研究員だ。「深層中国第3回『大規模停電からみた中国の政策決定メカニズム』」(12月17日付)で、驚くほど硬直な中国当局の政策決定の実態を、こう明らかにしている。

「中国国内のエネルギー事情に目を転じると、状況は必ずしも楽観視できない。中国の電源構成をみると、70%以上は火力発電であり、その大半は石炭火力である。中国における電力消費の弾性値は、エネルギー効率が低いことから、経済成長率以上に電力消費の伸び率が高い傾向にある。とくに、中国政府は電気自動車の普及に力を入れているため、これから電力消費の伸び率はさらに高まる可能性がある」

中国における爆発的なEV(電気自動車)の普及が、今後リスク要因になるかもしれないというわけだ。

「こうしたなかで、中国の電力事情の難しさを示す出来事が起きた。2021年10月、中国主要大都市で大規模停電が起きた。10月というのは東北部でも暖房の供給がまだ始まっていない時期である。それでも大規模停電が起きたのはなぜだろうか」

中国では、不足する石炭をオーストラリアやインドネシアから輸入してきた。ところが、その石炭輸入の道を中国当局は自ら断ってしまったというのだ。柯隆氏はこう続ける。

「昨年(2020年)コロナ禍が深刻化した際、オーストラリア政府は新型コロナウイルスの発生源についてきちんと調査すべきだと求めた。この指摘は北京を刺激してしまい、中国政府は即座にオーストラリアからワインとビーフ、そして石炭の輸入を停止した。要するに、オーストラリアに対する経済制裁が実施されているのである。

ワインとビーフの輸入を止めても中国人の生活はそれほど困らないが、石炭の輸入を止めてしまったため、中国国内で石炭が不足し、大規模停電を招くことになってしまった。換言すれば、中国政府のオーストラリアに対する経済制裁は自らを困らせてしまったことになる」

習近平国家主席の「政策」が中国経済を原則に?

さらに中国政府の「硬直性」を示す現実を、柯隆氏が指摘する。

「大規模停電をもたらしたもう一つの遠因についても指摘しておきたい。中国では電力料金は自由化されていない。しかも、石炭や天然ガス、石油などの価格は高騰しているが、電力料金の改定が遅れているため、電力会社は発電すればするほど赤字が出てしまう。したがって、電力会社は赤字を削減しようとして発電量を減らそうとする。

ただし、平時のときに発電量を減らすと社会問題になるため、それはできない。一方、現在は習近平国家主席自らがCO2削減を呼び掛けているため、電力会社にとって発電量を減らす口実ができたことになる」

このように、大規模停電から見えてきたのは硬直的な電力料金や石炭の需給バランスが崩れた問題だけではない。問題なのは、中国政府の政策立案と政策執行過程で合理的な判断が出来ず、混乱が生じていることだと、柯隆氏は嘆くのだ。

「オーストラリアに対する経済制裁の実施自体は理解できるが、自らを困らせるような制裁は得策とはいえない。とくに、中国にとっては大規模停電が続いた場合、世界の工場として重要な役割を果たしてきたグローバルサプライチェーンの再編が促されてしまう。コロナ禍により、中国経済はすでに減速に転じており、雇用が厳しい状況にある。多国籍企業が生産ラインを海外に移転させてしまった場合、中国の失業率はさらに上昇してしまう恐れがある。

中国経済がさらに減速した場合、日本経済と日本企業にも大きな影響を及ぼすことになる。日本企業は中国に直接投資を行っており、日本経済は中国に依存している。中国における間違った政策立案は景気を一段と押し下げてしまう恐れがあるため、日本にとってもリスク管理を強化しなければならない」

と、中国に対して警戒を怠ってはならないと呼びかけている。

幹部昇進の大チャンス「党大会効果」に期待

習近平国家主席の「政策」が、特に消費を冷え込ませてしまったと指摘するのは、第一生命経済研究所の主席エコノミスト西濵徹氏だ。「中国景気は内需の弱さが重石となり、一段の減速が示唆される動き」(12月15日付)で、こう説明する。

「例年、11月は大手EC(電子商取引)サイトによる大規模セールが実施されるなど活況を呈する動きがみられるなか、今年は習近平指導部が掲げる『共同富裕』の余波も影響して例年に比べて盛り上がりを欠く様相をみせた。しかし、インターネット経由の小売売上高(名目ベース)は、年初来前年比プラス15.4%と前月(同プラス14.6%)から伸びが加速しており、当局の『ゼロコロナ』戦略に伴い局所的に都市封鎖が引き続き実施されていることも追い風にインターネットを通じた取引は堅調さを維持している。

よって、局所的な都市封鎖など行動制限の余波を受ける形でデパートをはじめとする実店舗との間でカニバリ(共喰い)の動きが一段と強まっているなど、サービス業の企業マインドが頭打ちの様相を強める一因になっていると考えられる」

そして、当面は来年2~3月に開催される北京冬季オリンピック・パラリンピックに向けた「ゼロコロナ」戦略と、不動産市場の低迷が足かせとなる状況が続き、曇りが晴れるのは早くとも2022年春先以降になることは避けられない、というのだ。

恒大集団が目指した高層マンション群(公式サイトより)

一方、2022年秋に予定されている5年に1度の中国共産党の「党大会効果」に期待して、やや楽観的な見通しを述べているのは、大和総研の経済調査部主席研究員、齋藤尚登氏だ。「中国経済見通し:22年は党大会効果で5.4%に 1年8カ月ぶりの利下げを発表。不動産規制も脱炭素もやりすぎない」(12月20日付)の中で、こう説明している。

「2022年は下半期(おそらく10月か11月)に、5年に一度の党大会の開催が予定されている。翌2023年3月の国家機構の人事と併せて、昇進の大チャンスが訪れることから、政績(政治的成績)引き上げのため、党・国家機構の幹部には担当地域や部門のパフォーマンスを良くしようとの意向が働きやすくなる。

これが、党大会開催年の実質GDP成長率は前年を上回ることが多いことの背景となっている。大和総研は『党大会効果』に期待して、2022 年の中国の実質 GDP 成長率を前年比 5.4%と予想している」

と、いうのだ。

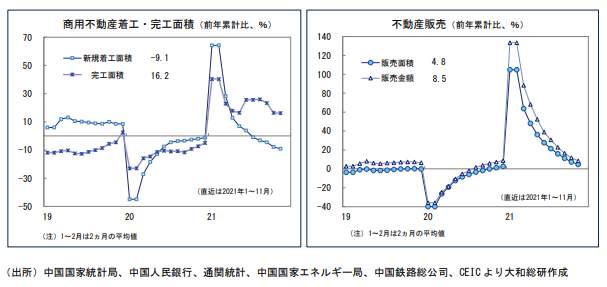

中国の不動産バブル崩壊のグラフ(大和総研作成)

しかし、「党大会効果」が出始めるのは、来年半ばあたりからで、それまでは注意が肝要だと指摘する。

「ただし、2022年1月~3月は慎重にみておく必要がある。『ゼロコロナ』が目指されるなか、旧正月、北京冬季五輪、全人代という重要な社会的・政治的イベントが終わる3月末までは、いわゆる接触型の消費の回復は難しい。さらに、(2月からの)北京冬季五輪を控え、毎年恒例の冬場の大気汚染物質(PM2.5など)の排出削減が、例年以上に厳しく求められることもある。鉄鋼などの生産抑制が3月末まで続く可能性があるということだ。

しかし、こうしたイベントが終わり、3回目のワクチン接種が終了しているであろう4月~6月以降は、景気の本格的な回復を期待している。景気回復を牽引するのは、旅行や外食などの接触型消費の過去2年分の『リベンジ』である。

このほか、3月の全人代で、インフラ投資のための地方政府特別債券の発行額がどの程度になるか、また、どれほど拡張的な財政政策が指向されるかにも注目している」

(福田和郎)