2022年日本株に明るい兆しが見える! エコノミストが勧める3つのポイントとは?

コロナ禍にもかかわらず世界的に株価が上昇した2021年。ひとりカヤの外に置かれていた日本株は、2022年こそ上昇するだろうか。

そのためにはクリアしなければならない、いくつかの条件と、銘柄を選ぶ際の研ぎ澄まされた「眼力」があるという。

エコノミストたちが訴える「株選びのコツ」とは?

日本株は上がるのか?

「前半好調、後半足踏みの日本株」それぞれの攻め方は?

「インフレには、良いインフレと悪いインフレがありますが、今、アメリカと日本で進行中のインフレは、両方とも良いインフレです」

こう解説して、ひとまず個人投資家たちを安心させたのが、野村證券チーフ為替ストラテジストの池田雄之輔氏だ。野村證券が2021年12月27日にホームページ上に公開した動画「相場大展望 日本株編」のなかで、豊富な図表を用いながらやさしく語りかけていた。

インフレの良し悪しの説明の詳細は省くが、2022年の日本株の展望を予測するうえで、池田氏が特に強調したのが「中国経済」の動向だった。というのは、日本経済は現在、中国に大きく依存しているからだ。

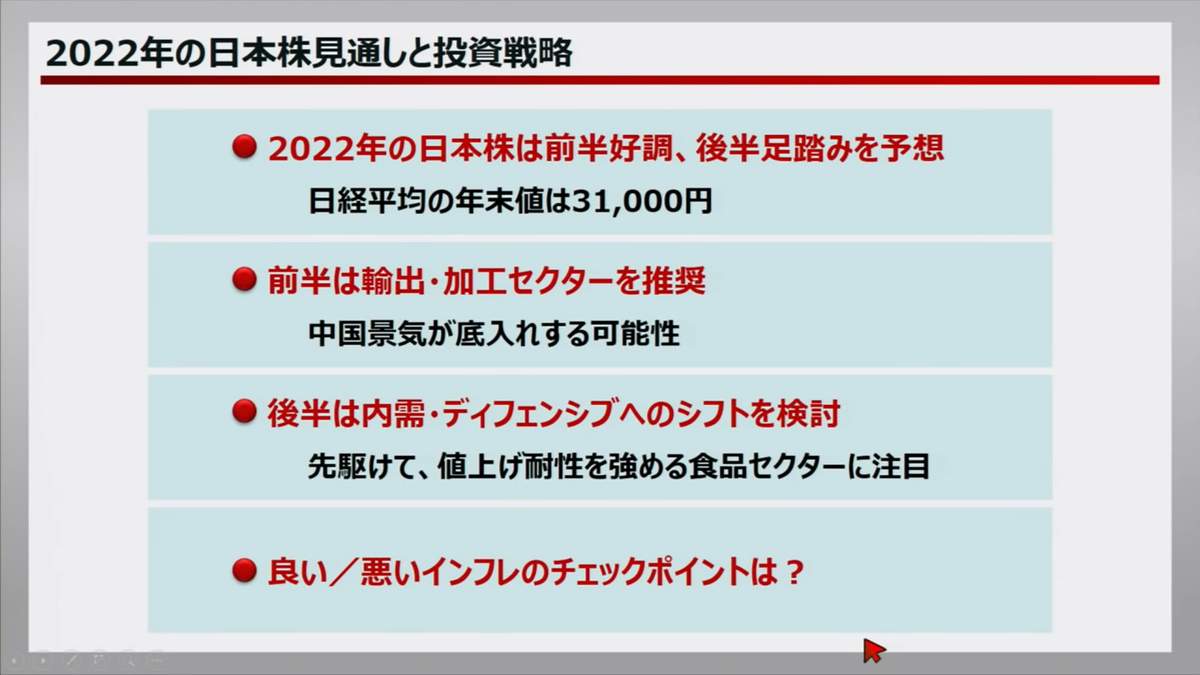

「2022年は明るい兆しが見えています。ポイントは、前半好調、後半は足踏みをする恐れがあることです。日経平均株価で3月と6月は3万2000円、最高3万4000円くらいまでいくでしょう。ところが、9月には3万1500円、12月と2023年3月には3万1000円にまでダウンします。悪いシナリオでは2万8000円くらいまで下がるかもしれません」

前半好調なのに後半は足踏みするのは、中国の景気が後半に底入れする可能性があるからだ。中国は2022年2月から始まる北京冬季オリンピック・パラリンピックを成功させようと、現在、多くの工場の稼働をストップさせている。池田氏はこう語る。

「中国名物の工場から出るスモッグや自動車の排気ガスをなくし、世界中のテレビに北京の青空が映ることが当局の強い意向と言われています。この期間は、日本企業のライバル企業がお休み状態。しかし、オリンピックが終わると一斉に稼働して、正常化に戻ります。中国当局が景気のアクセルをどんどん吹かすからです」

つまり、前半は一気に中国の景気が上昇するため、輸出に強い日本企業セクターがオススメ、というわけだ。なかでも池田氏は、自動車、鉄鋼、機械、精密などを推奨する=図表1参照。

(図表1)2022年の日本株の見通しと投資戦略(野村証券公式サイトの動画より)

2022年後半、世界経済を減速させそうなイベントが...?!

ところが2022年後半に、世界経済を減速させそうな、気になるイベントが登場する。11月に5年に1度の中国共産党大会、そして同じく11月に米国の中間選挙だ。

この時期は、米中双方とも国内世論を重視した「内向き志向」になるのだ。中国のほうは党大会で政権の政策をアピールする狙いがあるため、毎回、党大会の前には実質GDP成長率が上がるが、その後は下がるのが例年の傾向。

一方、中間選挙での苦戦が予想される米国のバイデン政権は、国内世論にアピールしようと、中国のウイグル自治区をめぐる「人権問題」を蒸し返してくる。これは、株価にとってはマイナス要因だ。だから、2022年後半は、株価が下落傾向になりそうだという。

池田氏は、岸田政権の「経済政策」も不安定要因だ、と指摘した。

バイデン米大統領の中国強硬策も日本株の不安要因のひとつだ

「2022年7月に参議院選挙があります。これが終わると、当分の間、国政選挙がありません。岸田政権がやりたくてもやれなかった政策をアピールしてくる可能性があります。たとえば、増税路線です。これは株価にとってマイナス。また、2023年3月に任期が切れる日本銀行の黒田東彦総裁の後任に誰がなるかという問題も、2022年後半に浮上してきます。これも、市場にとっては不安要因です」

いずれにしろ、2022年後半は中国経済が底入れする可能性が高く、個人投資家も守りの態勢に入らなくてはならない時期だ。となると、何が注目セクターなのだろうか。池田氏によると、景気に敏感ではない、打たれ強いセクターがオススメだという。

「それは、食品、医薬品、運輸、物流関係です。とくに、食品は誰でも必要としていますし、最近は、多少食品が値上がりしても購入するという、家計の耐性ができていますから、むしろ食品の値上がりは会社の利益が上がるという点で、株価にとって好都合です」

岸田首相、日本株の足を引っ張ってどうする?

さて、野村證券の池田雄之輔氏は主に中国経済の動向に注目したが、三井住友トラスト・アセットマネジメントは「2021年の振り返りと2022年の展望~2022年は、コロナ収束と金融政策の正常化に注目~」(12月22日付)の中で、2022年の投資のポイントとして、まず「米中対立の激化」に注目した。

「(2022年のリスク要因として)まず1つ目には、『米中対立の激化』があげられます。米国は11月に中間選挙、中国は10月に5年に1度の共産党大会を控えています。高インフレなどへの批判から支持率が低迷するバイデン政権と、3期目の続投や党支配の確立が大命題と見られる習近平政権は、ともに安易な妥協や譲歩は難しそうです」

こうした米中の緊張はアジア市場、とくに日本市場にとって逆風となりそうだ。

2つ目に「エネルギー価格の高騰」がある。欧州主導の「脱炭素化」の動きが加速するなか、投資不足により化石燃料の増産は見込みづらい情勢だ。WTI(ウエスト・テキサス・インターミディエート)原油先物が再び上昇し、米国の利上げペースが加速したり、日本の貿易赤字が深刻化したりする「リスク・シナリオ」が考えられる。

岸田文雄政権の経済対策も日本株の不安要因のひとつだ

そして3つ目は不安要因として上げるのが、野村證券と同じく「岸田政権の先行き」なのだ。

「2022年7月の参議院選挙の勝敗は、コロナ感染の動向次第といった面は否めず、政局が再び混迷する懸念はあります。また、今のところ、安倍・菅政権以上には、株式市場が好感する政策を打ち出せていません。岸田政権に対する海外投 資家の期待は高いとは言えず、金融所得税の強化や自社株買い規制の検討といった『市場が嫌気する』発言が続くと、日本株の出遅れ修正が遠のきそうです」

いずれしろ、メイン・シナリオでは、日米とも株価は一段の上昇、日米の長期金利はやや水準を切り上げる、と見る。

2021年は米国や欧州主要国の株価指数が過去最高値を更新する展開が続いた。だが、「世界景気敏感株」との見方が根強い日本株は、「出遅れ修正」の動きが強まる。日経平均株価は、2022年末には3万円~3万4000円の水準に達しそうだという=図表2参照。

(図表2)2022年末の市場予想(三井住友トラスト・アセットマネジメントの作成)

今こそ投資家の眼力で日本企業を応援しよう?

一方、これから株価は多少上昇するものの、日本株全体として世界的に評価が低いから、日本株を選ぶときはよくよく研究することが大切だ、とは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

「2022年日本株見通し」(12月24日)のなかで、こう述べている。

「2022年の日本株は企業業績の拡大を背景に上昇基調は持続すると考えられますが、株価の上昇ペースは米国株などと比べ見劣りする可能性が高いと想定しています。日本株市場で最大の投資主体である海外投資家が、収益力の低い日本株投資に積極的ではないことが主因です」

「日本株に長期マネーが流入するためには、日本企業の収益力向上が不可欠とみており、そうした動きがみえてくるまでは『変わらない日本株は買われない』といった展開が続くと想定されます」

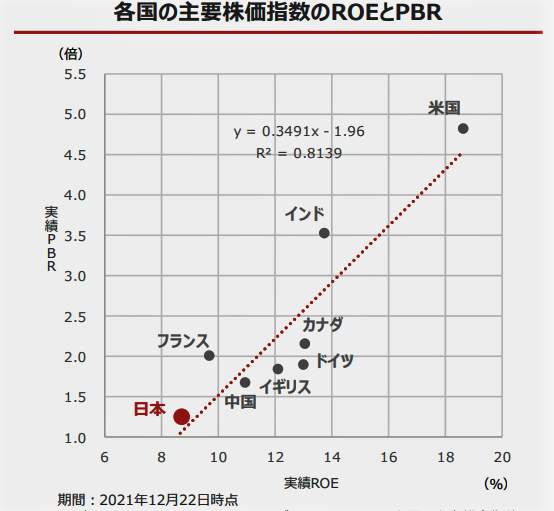

要するに、日本株は上がるにしろ、小幅だ、というわけだ。その理由として石黒氏は、ROE(自己資本利益率、稼ぐ力)と、PBR(株価純資産倍率、株価の評価)という株価を評価する指標に注目した。

図表3は、各国の主要株価指数のROEとPBRを比較したグラフだ。これを見ると、日本は左下にあり、もっとも評価が低いことがわかる。石黒氏は、こう指摘する。

(図表3)国の主要株価指数のROEとPBR(野村アセットマネジメントの作成)

「各国の主要株価指数のROE(自己資本利益率、稼ぐ力)とPBR(株価純資産倍率、株価の評価)の関係をみると、日本株はROEが主要国の中で最も低く、だからこそPBRも低いという結果となっています。つまり、ROE(稼ぐ力)が向上すれば日本株への評価も自ずと変わってくると考えられます。

幸いなことに日本企業が保有する現預金は約321兆円(2021年9月末速報値、日銀資金循環統計)と高水準に積み上がっており、こうした余剰資金を有効活用できれば、日本企業が変化する余地は大きいといえます」

日本企業も「稼ぐ力」の向上に努めるのはもちろんだが、投資する側も努力している企業を徹底的に研究し、後押しすることが大事なようだ。

(福田和郎)