世界が衝撃「中国経済そんなに悪いのか!」 急失速にエコノミスト指摘「避けられるリスクを突き進む習近平のはまった罠」

「そんなに中国は悪いのか!」。中国経済が急失速している。2022年5月16日、中国国家統計局が発表した「経済統計」が世界にショックを与えた。

なんだかんだ言っても、今年秋には習近平指導部の最大の行事である共産党大会がある。「経済の安定」を手土産に「3期目」を狙う習近平氏が、経済の減速を許すはずがないという「安心感」が金融市場にあった。

ところが、その共産党大会とオミクロン株が予想以上の経済悪化を招いているとエコノミストたちは指摘する。いったい、どういうことか。

-

チャイナリスクが世界経済の最大のリスクに(写真はイメージ)

チャイナリスクが世界経済の最大のリスクに(写真はイメージ)

民主主義の国なら「回避できる経済悪化なのに...」

5月16日、中国国家統計局が発表した多くの経済統計は、金融市場の予想以上に中国経済が悪化していることを示していた。

たとえば、4月の鉱工業生産は前年同月を2.9%下回った。3月はプラス5.0%だったから、急激な落ち込みだ。しかも、約2年ぶりの減少で、中国が初めて新型コロナの大打撃を被った2020年1~2月(前年同期比13.5%減)以来の落ち込み幅となった。

自動車生産が前年同月を43.5%も下回った。サプライチェーン(供給網)が滞り、原材料などの調達ができなかったからだ。工作機械(前年比マイナス16.8%)、産業用ロボット(同8.4%)、半導体(同12.1%)、スマートフォン(同3.8%)と、軒並み生産が鈍化した。経済の「体温」を映すとされる発電量も4.3%減った。

ロックダウンされた経済都市・上海の高層ビル群

サービス業の不振が目立ち、4月の生産指数は6.1%低下、小売売上高も11.1%減少した。雇用も悪化した。失業率は6.1%と6か月連続で前月を上回った。このうち16~24歳の若年失業率は18.2%と、過去最悪を更新した。

こうした事態をエコノミストたちは、どうみているのだろうか。

日本経済新聞(5月16日付)「中国景気、ゼロコロナの傷深く 4月生産・小売り悪化」という記事につく「Think欄」の分析・考察コーナーで、東京財団政策研究所主席研究員の柯隆(か・りゅう)氏は、「景気悪化には避けられないものと回避できるものがある。本来なら中国の景気はここまで悪化しなくて済むはず」として、中国が「民主主義の国」でないことを指摘した。

民主主義の国であれば、行き過ぎた政策は野党の批判や追求などから修正に向かっていくからだ。しかし、「中国国内のメディアやネットをみると、ゼロコロナ政策の勝利を謳歌する記事が満載」と指摘。「傷がさらに深くなるだろうな。(中略)中国経済の減速は世界経済に大きく響いてしまう」と嘆いた。

経済減速を避ける必要があるのに、政策対応が難しい事情

今年(2022年)秋、中国は習近平指導部が異例の3期目を目指す共産党大会を控えている。政治的に重要な年であり、政策運営面では経済の安定が何より優先されるはずとみられていた。

ところが、共産党大会が逆に「重し」となり、景気回復よりも新型コロナ対策の「ゼロコロナ」戦略が優先される事態に陥ってしまった、と指摘するのが第一生命経済研究所の主席エコノミスト西濵徹氏だ。

首都・北京でも行動制限が行われている

西濵氏のリポート「中国の4~6月はマイナス成長(前期比)が必至の様相」(5月16日付)では、経済活動に悪影響が出ることは承知のうえで、主要都市のロックダウンなど「ゼロコロナ」戦略を止められない習近平指導部の事情を、こう説明する。

(1)政治的なリスクを背負ってもゼロコロナ戦略を通じたコロナ制圧に拘泥しているのは、仮に戦略転換に動けば、これまでの対応の全面否定につながり、指導力への疑念に発展することを警戒している。

(2)通常、個別の国の感染対策に言及しないWHO(世界保健機関)のテドロス事務局長が、ゼロコロナ戦略を「持続不可能で方針転換が必要」と述べた。中国政府はWHOを「無責任だ」と直ちに批判。ゼロコロナ戦略の転換を図る気がまったくないことを示した。

(3)こうした対応は、経済の一段の減速を招くリスクを高める。そのため、中銀(中国人民銀行)が実体経済を下支えするため、低迷が続く不動産市況のてこ入れを目的に住宅ローン金利の下限を引き下げる動きをみせた。

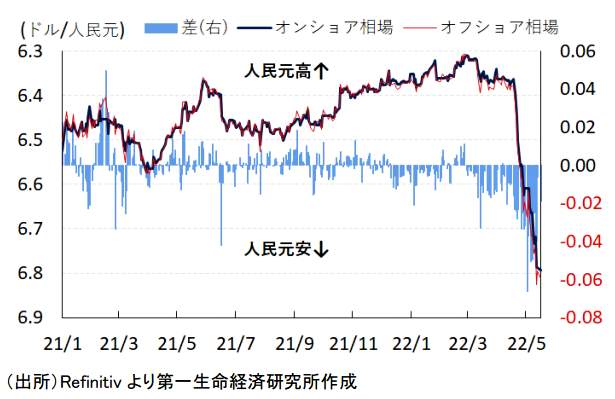

(4)しかし、米FRB(連邦準備制度理事会)など主要国中銀が金融引締めを強めており、仮に中銀が金融緩和に動けば、足元で進む人民元安(図表1参照)に拍車を掛ける。また、そうした動きが資金流出を加速させる可能性がある。だから、経済減速を避ける必要があるのに、政策対応が難しくなっているのが実情。

(図表1)人民元相場(対ドル)の推移(第一生命経済研究所の作成)

つまり「ゼロコロナ」戦略を続ける以上、深刻な経済の減速に対して手も足も出しにくい状況、というわけだ。となると、新型コロナの収束に期待するしかないが――。西濵氏は、

「14億人を上回る人口を擁するなかでの感染者数の動きをみれば、集団免疫にはほど遠い状況にあると判断できるうえ、(中略)早々に戦略転換に動く可能性は低い」「4~6月も久々に前期比でマイナス成長となる可能性は高まっており、サプライチェーンのみならず、中国需要の行方は世界経済にも影響を与えることは必至であり、これまで以上に中国当局の対応に注意が必要になっている」

と、今後の見通しに強い警戒感を示す。

もし中国が回復しても、世界経済には新たなリスクが!

中国はオミクロン株を制圧できるのか(写真はイメージ)

西濵徹氏と同じく、習近平政権の頑なな「ゼロコロナ」戦略が、秋の共産党大会までの「重し」になると指摘するのは、矢野経済研究所社長の水越孝氏だ。水越氏のリポート「中国『ゼロコロナ』政策、世界はその先にやってくるリスクに備えろ」(5月12日付)では、こう述べている。

「秋の共産党大会を前に『現指導部が自らの誤りを認め、方針を転換することはない』との見方は根強い。当局が発した『職務怠慢による感染拡大に対する責任は厳しく問う』とのメッセージは地方官吏にとって絶対的な行動指針だ。『ゼロコロナ』が続く限り正常化は遠いと言わざるを得ない」

しかも、共産党大会が終わった後に中国経済が回復したとしても、それはそれで世界経済にとって大きな脅威になるというから、さらに厄介だ。

「巨大な需要の戻りはエネルギー、食料、資材、物流における世界的な供給不足を招来するはずであり、ロシアの軍事侵攻に伴う物資の高騰に拍車をかけることになるだろう。いずれにせよ目の前の混乱への対処と並行して『その先』にやってくるリスクを想定した戦略シナリオを準備しておく必要がある」

高学歴化が進むほど、若者の失業と人出不足が増える謎

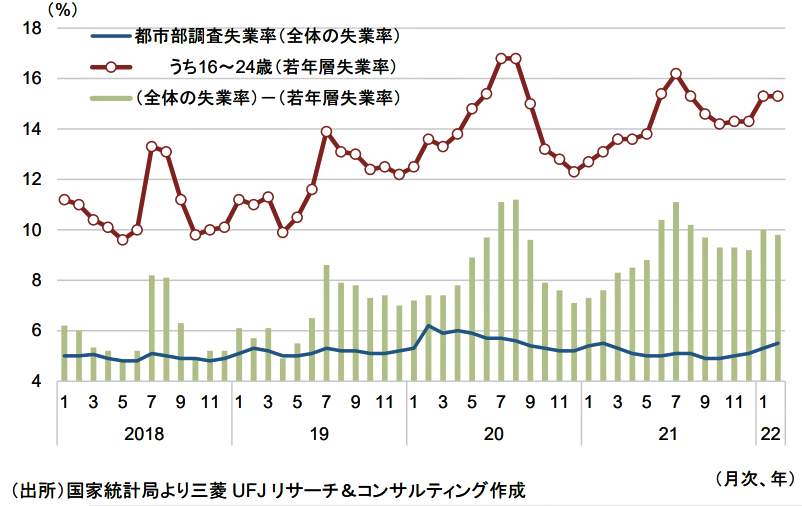

ところで、中国では高学歴化が進み、大学卒業生が増えているが、それが深刻な失業率の増加を招いているという興味深い分析がある。三菱UFJリサーチ&コンサルティング調査部研究員の丸山健太氏がまとめたリポート「中国の高学歴化と雇用のミスマッチ」がそれだ。

丸山氏によると、2022年の大学卒業者数は1076万人と、初めて1000万人を超える見込みだ。これが、膨大な数の雇用のミスマッチを生み、人出不足と同時に若年層(16~24歳)の失業率悪化を招いているという=図表2参照。

(図表2)都市部調査失業率の推移(三菱UFJリサーチ&コンサルティングの作成)

「背景には、大学新卒者の希望職種が専門知識を要するホワイトカラーに偏る一方、労働需要が強く、人手不足が深刻化しているのは(中略)販売員や配達員といった日常生活を維持するために不可欠な、いわゆる『エッセンシャルワーカー』や、輸出好調な製造業におけるブルーカラー職種であるという事情がある」

たとえば、上海市では企業の求人より求職者のほうが多い業種を見ると、「不動産経営管理専門職」(求人倍率0.5倍)、「会計専門職」(0.5倍)、「図書資料専門職」(0.5倍)」と、いずれもホワイトカラー職種だ。大卒者がなりたくても中々なれない。一方、企業の求人は多いが求職者が少ない業種は「商品販売員」(8.0倍)、「機械製造基礎加工職」(6.0倍)などブルーカラー職種だ。こちらは人出不足が深刻だ。

「こうした労働市場での職種ごとの需給のミスマッチは、大卒者の増加が続くことにより、一段と拍車がかかる」という。しかし、肝心の中国経済を牽引するIT専門人材などは「企業が求める水準を大学新卒者が超えていないことも、雇用のミスマッチを生む一因とされる」というから、事態は深刻だ。

丸山氏は、「雇用のミスマッチ問題の解消は、社会秩序安定の維持や経済成長の持続のためにも、政権にとって優先度の高い課題である」と警鐘を鳴らしている。

「楽観や悲観は禁物」...このリスクを乗り越えるには?

中国経済の減速は日本に打撃を与えるか?(日中国旗のイメージ)

こうした分析を読み解くと、暗い気持ちになるが、明るい材料はないのか。

J.P.モルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト前川将悟氏は、リポート「弱気相場入り目前の米国株。今後の見通しは?」(5月16日付)の中で、世界経済の2大リスクである「米国の景気後退懸念」と並び、「中国不安」についても触れている。

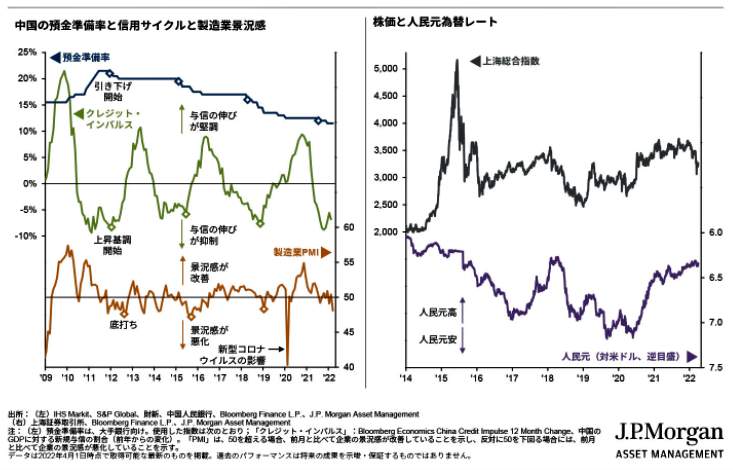

「新型コロナの感染拡大や都市封鎖を巡っては、短期的に予断を許さない状況が続き、中期的にも不透明感が残るでしょう。とはいえ、上海の新規感染者数の減少傾向などを踏まえれば、そう遠くないうちに一旦最悪期を脱する一方、今後は年後半にかけて景気下支え策の効果発現(図表3のクレジット・インパルス【黄緑色】の反転など)に対する期待が徐々に高まると考えます。米国と同様に中国景気に対しても、過度な楽観や悲観は禁物でしょう」

(図表3)中国の主要経済指標と人民元レート(J.P.Morganの作成)

そして、こうアドバイスするのだった。

「当面は世界的な『スローフレーション』(=(1)高インフレ&(2)景気減速)が続く可能性が高く、引き続きその対策が必要と考えます。(1)の高インフレに対応する観点からは資源関連株式など、(2)の景気減速に対応する観点からはディフェンシブ株式やインカム系資産が有望と考えており、今後もこれらの資産への分散投資を継続したいところです」

(福田和郎)