1ドル135円突破! 政府・日銀声明効かない投機筋の動向...エコノミストが指摘「1ドル140円~145円台」の可能性

円安の加速が止まらない。2022年6月13日、東京外国為替市場で円相場が一時、1ドル=135円台前半まで値下がりし、1998年10月以来、約24年ぶりの円安水準となった。

急激なインフレを抑えるため米連邦準備制度理事会(FRB)が利上げを急ぐとの見方が強まり、米長期金利が上昇。円を売って、金利の高いドルを買う動きが進んだ。

6月10日に政府・日銀の会合で異例の声明文を発表したが、焼け石に水。エコノミストの間では「1ドル=140円~145円台にいく可能性もある」との指摘もでている。いったい、ニッポンはどうなる?

-

日本とアメリカの金利差が円安を加速させている(両国国旗のイメージ)

日本とアメリカの金利差が円安を加速させている(両国国旗のイメージ)

不可解な円安加速の裏に...「投機的な円キャリー取引」か

この3か月でドルに対する円の下落幅は約20円となり、異例のスピードだ。急速に進む円安の背景には何があるのか。

「投機筋の円キャリー取引によって1ドル140円~145円台にまで進む可能性がある」と指摘するのは、第一生命経済研究所首席エコノミストの熊野英生氏だ。

熊野氏は、リポート「130円台の円安はどこまで進むか?~投機の円安の可能性~」(6月10日付)のなかで、「正直に言って、筆者は1ドル130円が関の山だと思っていた」と、異例の速さで進む円安に驚きを隠さない。

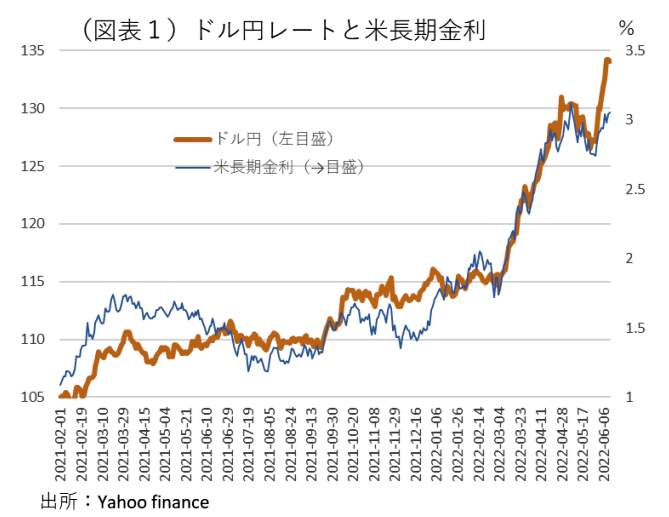

なぜなら、図表1で示すように、これまでドル円レートは米長期金利と相関が強く、円安は米長期金利上昇できれいに説明できたからだ。米景気の不安が強まるなか、米長期金利は3%以上には上がりにくく、それに対応して円安も1ドル130円が上限とみられていた。

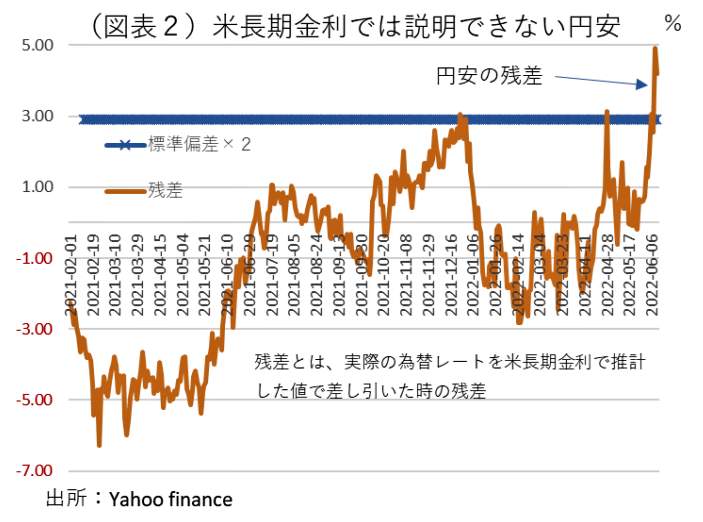

その経験則があてはまらなくなった、と熊野氏は指摘する。図表2は、米長期金利では説明できない不可解な円安の動きだ。

(図表1)ドル円レートと米長期金利(第一生命経済研究所の作成)

(図表2)米長期金利では説明できない円安(第一生命経済研究所の作成)

ドル円レート実績と米長期金利を使った推計値との「差」を調べると、現在の円安は米長期金利で決まるレベルより、さらに円安方向に振れている。統計上の「95%の信頼区間範囲」を超えた。つまり、130円の円安は説明できない領域に移ったわけだ。

その不可解な要因とは、「投機的な円キャリー取引」と熊野氏は推測する。

円キャリー取引は「円借り取引」とも呼ばれ、利率が安い円資金で相場商品や証券を調達し、利率の高い米ドルで短期運用して2~3%の利鞘を稼ぐビジネスだ。

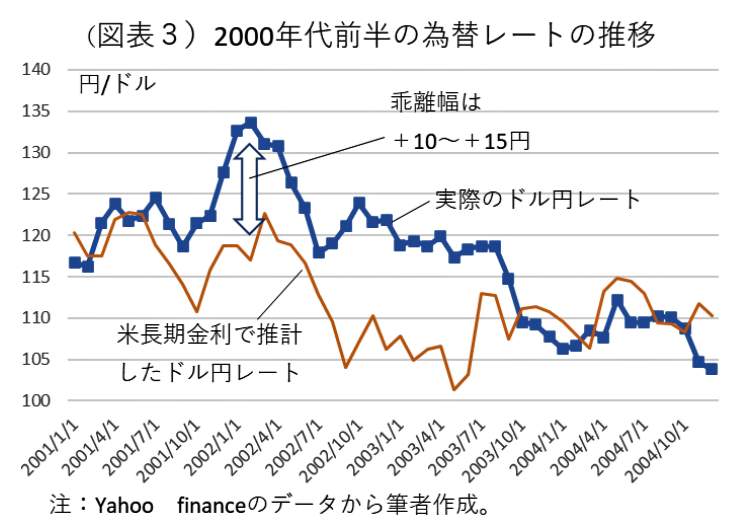

では、円キャリー取引によって、どのくらい円安が加速しているのか。熊野氏は円キャリー取引が横行し、1ドル=130円前半になった2002年1月~4月のデータを参考に計算した=図表3参照。

(図表3)2000年代前半の為替レート(第一生命経済研究所の作成)

「当時は、日銀の量的緩和によって円キャリー取引が恒常化していた。その当時、米長期金利によって決まるドル円レートを超過して円安が進んでいた。この幅を円キャリー取引の要因による円安とみなすと、プラス10円~プラス15円であった=再び、図表3参照。それを使うと、今回は円キャリー取引が積極的に行われる前提で、1ドル140~145円の円安が2022年年末にかけて起こる可能性があると数字を挙げることができる」

ただし、この投機的な円安が進むリスクをストップさせる方法があるという。

「円安が反転するとすれば、それは政治的発言が契機になるだろう。参議院選挙を控えて、岸田政権は物価上昇圧力に神経を尖らせている。タイミングとしては、参議院選挙の手前で、岸田首相が日銀の円安容認に釘を刺す可能性はある。このケースになれば、年末までの円安は進まなくなる」というわけだ。

政府・日銀の「為替介入」に米国が待った!

岸田文雄首相の「円安抑制発言」は出るのか??

しかし、そうした政府や日銀の動きも「金融市場から足元を見透かされている」と警告するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「24年ぶりの安値が近づく円安と政府・日銀会合声明文の狙い」(6月13日付)は、6月10日に開かれた財務省、金融庁、日本銀行の「3者会合」に注目した。

「3者会合」自体は、為替市場が変動する局面で過去に何度も開かれた。今回は初めて声明文が公表されたことが大きい。

声明文では急速な円安進行を「憂慮している」と明記し、「必要な場合には適切な対応を取る」との表現が入った。為替介入を示唆したと受け取れるわけだ。しかし、木内氏は「米国の賛同が得られず、実効性がない」と一蹴する。こう指摘する。

「米財務省は6月10日に公表した半年に一度の『外国為替政策報告書』で、年明けの急速な円安に触れたうえで『為替介入は事前に適切な協議をした上で、極めて例外的な状況のみ』で認められるという従来の表現を踏襲している。日本の為替介入をけん制しているのである。そうしたなか、声明文の表現を強めても、政府(財務省)が実効性のある政策が打ち出せない状況に全く変わりはないのである」

円安ドル高はどこまで進むか(写真はイメージ)

案の定、声明文は相手にされず、6月13日の外国為替市場は一時、1ドル=135円台に突入した。それだけに木内氏は、「3者会合」は日銀が政府・与党からの批判に先手を打ったに過ぎないという。

「異例の金融緩和を続ける日本銀行の政策が悪い円安を生んでいるとの批判が、再び政府内、与党内で高まりかねない状況になってきた。それに対して日本銀行が先手を打ち、批判をかわす狙いが、3者会合の開催や声明文の公表にあったのではないか。それでも、日本銀行が実際に政策修正を行う可能性は低いことから、ドル円レートは早晩、四半世紀ぶりの円安水準に達することになるだろう」

家計は値上げを受け入れていなかった!?

日本銀行は異次元の金融緩和をいつまで続けるのか

ところで、6月6日の講演で、日本銀行の黒田東彦総裁が「日本の家計は値上げを受け入れている(値上げ許容度が高まっている)」と発言したことが批判を浴びた(その後、発言を撤回)。

そこから、本当に家計は値上げを受け入れているかという疑問を、当の日銀の研究データから考察した結果、逆に値上げ許容度は低くなっている、との結論を導き出したリポートがある。みずほリサーチ&テクノロジーズの「家計の値上げ許容度は高まっているのか?─『値上げ許容度DI』は低下。家計の節約志向は上昇─」(6月10日付)がそれだ。上席エコノミストの酒井才介氏ら3人がまとめた。3人は日本銀行のワーキングペーパー「わが国における家計のインフレ実感と消費者物価上昇率」(高橋悠輔氏・玉生揚一郎氏、2022年3月2日発表)を、取り上げた。

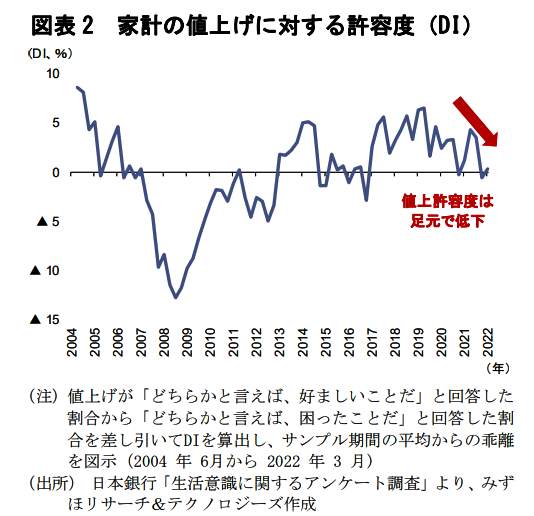

これを参考に、日本銀行「生活意識に関するアンケート調査」を用いて、家計の「値上げ許容度DI(指標)」を算出したものが図表4だ。リポートではこう説明する。

(図表4)家計の値上げに対する許容度DI(みずほリサーチ&テクノロジーズの作成)

「具体的には、値上げが『どちらかと言えば、好ましいことだ』と回答した割合から『どちらかと言えば、困ったことだ』と回答した割合を差し引いてDIを算出し、サンプル期間の平均からの乖離を図示している。2022年3月調査までのデータを用いているが、足元(商品市況高騰が本格化した2021年度後半)ではDIが低下しており、このDIからはむしろ家計の値上げ許容度が低下していることが示唆される」

こう結論づけて、黒田総裁発言との「矛盾」を明らかにしたのだった。

(福田和郎)