「黄金の3年」岸田政権、エコノミストが望む経済政策とは...物価高対策、ユニコーン企業ラッシュ、そして「普通の労働者」大切に

2022年7月10日投開票の参議院選挙で岸田文雄政権は大勝し、いわゆる「黄金の3年」を手に入れた。

衆議院議員の任期は2025年10月だから、自ら衆院解散をしない限り、向こう3年間は国政選挙がない。そのため、目先の選挙にとらわれず、国民に痛みを伴う政策を含めて、じっくり信念に基づく骨太の政策を実行できるわけだ。

日本経済に活力を取り戻すために岸田政権がやるべき経済政策は何か。エコノミストたちの視点を読み解くと――。

-

「黄金の3年間」で岸田文雄首相は日本経済を立ち直すことができるか

「黄金の3年間」で岸田文雄首相は日本経済を立ち直すことができるか

自民党の圧力に屈しない「物価高対策」が最初の試金石

「物価高対策が最初の試金石になる」として4つの課題の対応に注目するのは野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「自民大勝となった参院選挙後の岸田政権の経済政策」(7月11日)では、以下の4つの注目点をあげている。

日本銀行の次期総裁人事も今後の焦点だ(日本銀行本店)

(1)岸田政権が参議院選挙後に独自色を強めるかどうか、を占ううえで最初の試金石となるのが物価高対策を柱とする経済対策。

与党内では、補正予算編成を伴う巨額の経済対策の実施を求める声が強まる。しかし、ガソリン補助金や節電ポイント制度は、結局、個人の負担に返ってくる国債発行で賄うため真の支援とならない。成長戦略を通じて労働生産性と潜在成長率を高めることで、賃金や企業の売り上げを増加させ、物価高に対する日本経済の耐性を高めることに注力すべきだ。

(2)岸田政権が、財政健全化重視の姿勢を貫けるかどうか、金融市場は注目している。

自民党は「GDP比2%以上の防衛費増額」を選挙公約に掲げた。これは防衛費の倍増を意味する。岸田政権が、自民党内の圧力を抑え、経済対策や防衛費増額の規模を抑制し、財源を確保する姿勢を明らかにすれば、国内の債券市場には好影響が及ぶ。

(3)岸田政権は「骨太の方針」で所得再配分から成長戦略へと経済政策の比重を移した。また、「資産所得倍増計画」を年末までに策定する方針だ。

「個人マネーを株式市場に誘導し、それを企業の成長につなげるとともに、成長の果実を個人が獲得して個人消費に回していく」といった個人と企業との間の好循環を作り上げていくことが重要だ。岸田政権は具体策をしっかりとまとめ、拙速に補正予算に組み込むのではなく、来年度予算に計上してほしい。

(4)岸田政権の金融政策で注目されるのが、来年4月に任期を迎える日本銀行の黒田東彦総裁の後任人事だ。

日本銀行の硬直的な政策姿勢によって悪い円安、悪い物価高を助長しているとの批判が国会、企業、国民の間で高まっている。人事の動きが本格化するのは秋から年末にかけだが、誰が新総裁になっても金融政策の正常化は進められていくのではないか。金融市場が、新体制下での日本銀行の正常化策実施をこの先徐々に織り込んでいく過程では、それは債券市場に逆風となる。しかし、それ以上に為替市場で強い円高圧力を作り出していくことになるだろう。

「ユニコーン企業」を誕生させるスタートアップを

さて、個々の具体的な経済政策については、エコノミストたちは何に注目しているのか。

成長戦略の大きな柱として日本の産業競争力を強化するためには、世界経済を牽引するような「ユニコーン企業」を日本にどんどん誕生させるスタートアップ政策が必要だ、と訴えるのはニッセイ基礎研究所准主任研究員の鈴木智也氏だ。

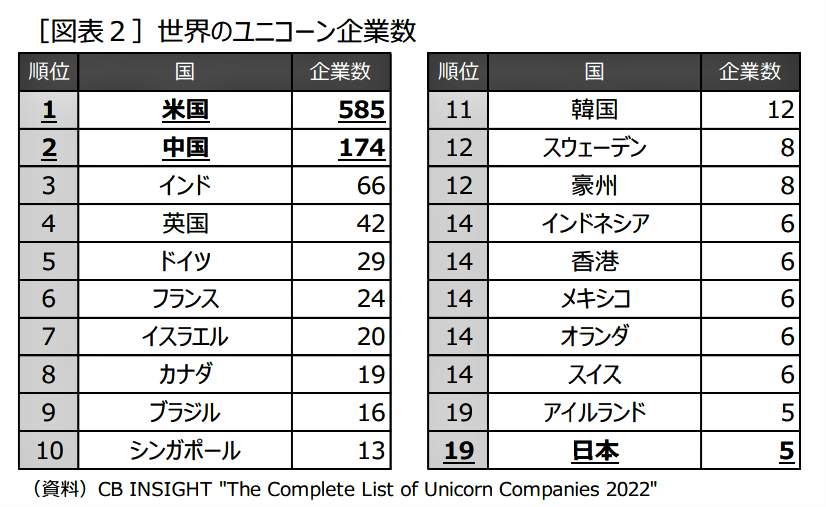

鈴木氏のリポート「岸田政権のスタートアップ政策と注目ポイント」(7月11日付)によると、世界のユニコーン企業は米国と中国に集中し、日本にはわずか5社しか存在しない=図表1参照。

(図表1)世界のユニコーン企業数(ニッセイ基礎研究所の作成)

ユニコーン企業とは、企業価値が10億ドル(1350億円)を超える、設立10年以内の未上場のベンチャー企業のこと。ギリシャ神話のユニコーン(一角獣)という幻の生き物に例えられるほど珍しい存在だったが、年々増え続けて、今や世界に1100社以上あるといわれる。

鈴木氏は、

「過去の日本は、これらの革新的な技術を活かして、経済大国の地位を築くことができたが、いま世界経済を牽引するのは米中のビッグテック(巨大IT企業グループ)と呼ばれる存在だ。将来の成長産業を担うユニコーン企業を見ても、日本は米中に数で大きく見劣りする。このままイノベーションで後れを取れば、日本経済は世界の中で埋没することになりかねない」

と危機感をつのらせる。

日本にもスタートアップへの投資を促すため、個人投資家に対して税制上の優遇措置を行う「エンジェル税制」がある。しかし、欧米諸国に比べると不十分だと鈴木氏は指摘する。

新しいアイデアを持つスタートアップ企業を育てるには?(写真はイメージ)

「(米国では)スタートアップの初期段階、資産5000万ドル(約68億円)以下の企業に直接出資して、5年以上株式を保有すれば、売却時のキャピタルゲイン(資産益)が年間1000万ドル(13.6億円)まで免除される」

「日本と比べると、優遇規模が大きいほか、起業家や従業員が株式売却した際にも使える制度となっており、起業成功時のインセンティブを高める制度となっている。日本では、起業家などが株式売却する際には、通常と同じく20%の税率が適用されることになり、欧米に比べリスクに対する税制上のインセンティブという点で見劣りする」

将来の礎となるような制度の構築が期待される。

脱炭素&安定財源のため、環境関連税の増税を

地球環境を守る環境関連税増税で財源確保を(写真はイメージ)

一方、岸田首相が「新しい資本主義」を実現させていくためには、安定的な財源の確保が必要だ。そこで、脱炭素の取り組みを加速させるためにも「環境関連税の増税」を提案するのが、三菱UFJリサーチ&コンサルティング主任研究員の中田一良氏だ。

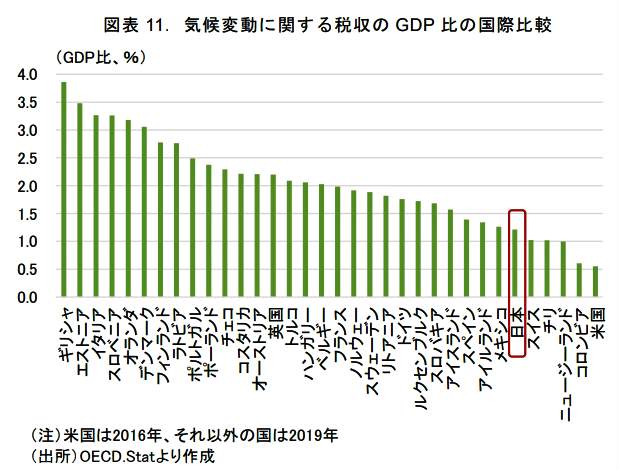

中田氏のリポート「『新しい資本主義」実現に向けて財源をいかに確保するか」(7月11日)では、気候変動に関する税収のGDP(国内総生産)比を国際比較したグラフを見せ、いかに日本の割合が低いかを示している=図表2参照。日本はトップのギリシャの約3分の1だ。

(図表2)気候変動に関する税収のGDP比(三菱UFJリサーチ&コンサルティングの作成)

環境関連税のうち気候変動に関する税とは、揮発油税などエネルギー製品に対する課税や自動車税などのこと。GDP比をみると、欧州で高い国が多く、OECD(経済協力開発機構)加盟国の平均は2%なのに日本は1.2%にとどまる。

中田氏はこう指摘する。

「環境関連税の増税により脱炭素に向けた取り組みの加速が期待されるうえに、増収分は脱炭素に向けた取り組みを支援するための財源となりうる。現在は原油価格が高騰しており、環境関連税の増税は難しいものの、ガソリンなどの小売価格が落ち着いてくれば、増税を検討する余地が出てくるだろう。『骨太の方針2022』の記述からは財政健全化への取り組みが後退したとみることもできるなか、政府が安定的な財源を確保できるのか、注目される」

デジタル人材より「普通の労働者」に投資を

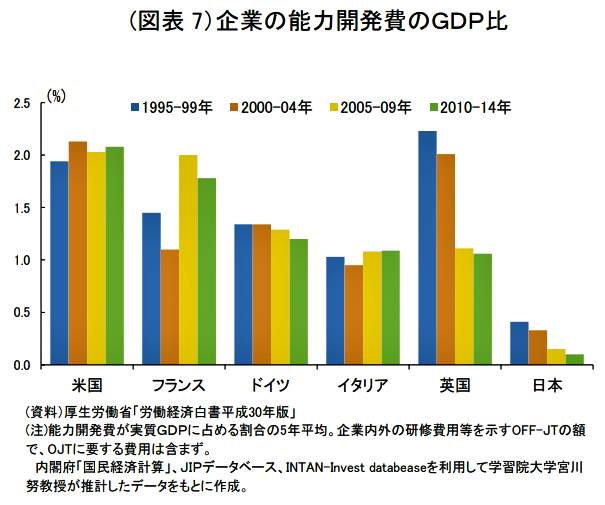

さらに、「人材投資と賃上げ促進にこそ力を注ぐべきだ」と強調するのは日本総研主席研究員の山田久氏だ。山田氏のリポート「参院選挙後の優先政策課題」(7月11日)では、日本企業がいかに従業員の人材育成に「カネ」を使っていないか、米英仏独伊の主要国と対GDP比で比較した能力開発費のグラフを紹介している=図表3参照。

(図表3)主要国と日本、企業の能力開発費のGDP比(日本総研の作成)

これを見ると、日本は米国の約20分の1、フランスの約18分の1、ドイツの約12分の1、イタリア・イギリスの約10分の1といったありさまだ。

「人への投資」は岸田政権の「新しい資本主義」のキーワードであり、全面的に賛同するが、デジタル人材への投資より「普通の労働者」を大事にすることに力を注ぐべきだ、と山田氏は指摘する。

「デジタル人材の育成の必要性が指摘されるのは正論である。だが、日本企業の強さの伝統は普通の労働者の質の高さにある。その意味では、人口動態上、男性現役世代がますます少数派になるなか、性別役割分担意識で阻害されてきた女性の活躍推進と、今後働き手のボリュームゾーンになっていくミドル・シニア層の再活性化こそ、人への投資の本丸である」

「いまや韓国を下回るようになった平均賃金を、持続的に引き上げていくことが不可欠の課題である。(中略)重要なのは、それは単なる分配政策ではないということである。賃上げは、働き手のモチベーションを高めて生産性を引き上げるとともに、企業の投資を促す国内市場拡大のためにこそ必要であり、むしろ成長政策の優先事項に位置付けられるべきものである」

「黄金の3年」...改革実行できれば日本株にもプラス

さて、岸田政権の「黄金の3年」は、株式市場にどんな影響を与えるだろうか。

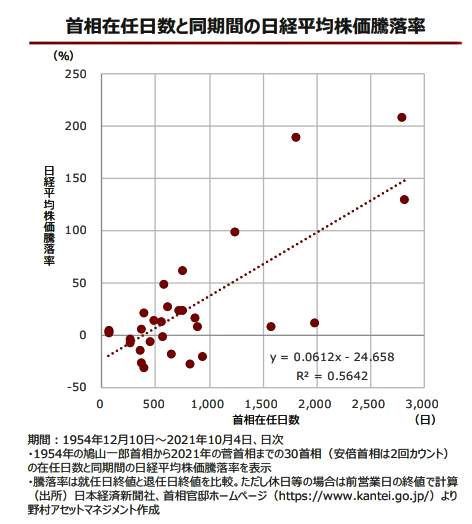

「岸田首相が長期政権を築くことになれば、株価にはプラスに働く」と期待するのは野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。石黒氏のリポート「参議院選挙後の日本株相場見通し」(7月11日付)では、1954年就任の鳩山一郎氏から2021年就任の菅義偉氏まで歴代首相30人の在任日数と、首相就任期間中の日経平均株価騰落率を比較したグラフを取りあげた=図表4参照。

(図表4)首相在任日数と日経平均株価騰落率(野村アセットマネジメントの作成)

そして、こう指摘した。

「首相在任日数と同期間の日経平均株価の騰落率には正の相関があり、政治の安定は株価にプラスに働く傾向が確認できます。実際、在任日数上位10人の日経平均株価騰落率の平均値は約62%の上昇となっている半面、同下位10人のそれは約5%の下落と明暗が分かれています」

「歴代最長の在任記録を誇る安倍首相は、女性や高齢者の就労機会の拡大により在任期間中に日本の就労者数を約400万人増加させたほか、ビザ緩和などを通じ訪日外国人観光客を2012年の836万人から2019年には3188万人にまで拡大させるなど、日本経済を底上げしました。(中略)『黄金の3年』を活かし、岸田首相が日本が抱える課題に対して、改革を実行に移すことができれば、日本の変化と政治の安定を評価する投資家も増えるとみられ、日本株の見直しにつながる可能性もあります」

世界の金融市場は岸田首相のお手並み拝見といったところだろうか。

(福田和郎)