「貯蓄から投資」本当に進んでいるのか? 個人株主数8年連続増、6000万人超え...この数字に隠されたカラクリとは(鷲尾香一)

東京証券取引所(東証)が2022年7月7日発表した「2021年度の株主分布調査」で個人株主数が過去最高となったことから、個人の投資が進んでいるとのニュースが多く見られた。

だが、その実態はまったくの逆で、政府が進める「貯蓄から投資」の流れが後退していることが浮き彫りになっている。

-

東証が発表した「2021年度の株式分布状況調査」に注目

東証が発表した「2021年度の株式分布状況調査」に注目

実は判然としていない個人株主数

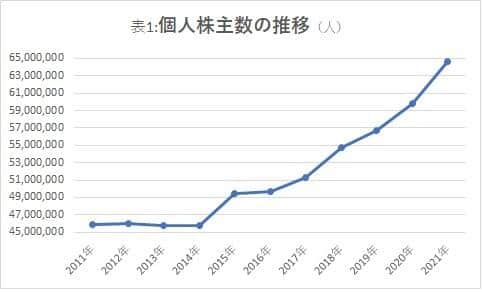

2021年度の全国4証券取引所(東京証券取引所、名古屋証券取引所、福岡証券取引所、札幌証券取引所)が調査した株主数合計(調査対象会社数3874社)は、前年度比482万人増加して6614万人となった。

このうち、全体の97.7%を占める個人株主数は、前年度比479万人増の6460万人となり、8年連続で増加した=表1。

これを受け、多くのニュースが個人の投資が進んでいる、と報じた。だが、この個人株主数は東証の説明によれば、上場会社間の名寄せができないため、各上場会社の株主数を単純に合算した「延べ人数」を用いている。

たとえば、ある個人株主が1人で10銘柄を保有している場合でも、全体の株主数の集計では各銘柄の株主数を単純に合算し、個人株主数10人としてカウントしている。つまり、個人株主が増えているのか、その実態は判然としないのだ。

もちろん、個人が独自に株式投資を行うのではなく、投資信託や株式、投資信託の投資金における売却益と配当への税率を一定の制限のもとで非課税とするNISA(少額投資非課税制度)、あるいはiDeCo(個人型確定拠出年金)などにより、投資や資産運用を行っている人も多い。

それは、2021年度の上場株式全体に占める信託銀行の株式保有比率は22.9%と、前年度比プラス0.4ポイント増加し8年連続の上昇、調査開始以来の過去最高となったことにも表れている。

投資信託が占める株式保有比率は1998年度の1.4%から2021年度には7年連続で増加し、過去最高の9.9%に上昇した。前年度からは0.2ポイントの上昇だ。

ところが、上場株式全体に占める個人の保有比率は16.6%と、前年度から0.2ポイント低下している。過去最高だった1970年の37.7%から長期間にわたって低下傾向が続いている。ちなみに、過去最低は2019年の16.5%だ=表2。

リスク回避を考え(実際にはリスク回避にならないケースが多い)、個人での株式投資ではなく、投資信託などによる投資、資産運用をすることを否定するものではない。

ただ、個人投資家の保有比率が低下することは、健全な株式市場を維持するうえで大きな問題だ。

それは、金融機関や証券、事業法人、外国法人といった機関投資家の保有比率が高まると、株価形成が異常な歪んだものになるためだ。

なぜ不自然な株価形成は日常茶飯事に起きるのか?

こうした異常な株価形成は、株式投資を行っている人の多くは経験しているだろう。たとえば、株式の個別銘柄では朝1番の取引(寄り付き)では、「板寄せ」という方法を用いて株価が決まる。

板寄せは証券会社から発注された売買の注文によって、売買が成立する株価を付け合せる方法だが、これが実に不可思議なものだ。

たとえば、多くの銘柄では買い注文が強く、板寄せ段階の株価が上昇している中で、特段の売り材料もなく、同じセクターの他の銘柄の気配値は上昇しているのに、A社だけが売り注文が多く、気配値が大幅に下落していることがある。

その注文状況を見ると、A社の前日終値が5000円だったとすると、板寄せの気配値は4500円と10%も下落している。4500円から下には気配値ごとに1000株以上の買い注文が並んでいるのに、なぜか4500円から上の売り注文は100株がずらっと並んでいる。

つまり、5000円から4500円の間では、各気配値に100株の売り注文しかないのに、なぜか4500円の売り注文だけが5000株あったりするのだ。そして、4500円から下には、通常ペースの1000株を超える買い注文が入っている。

これは、明らかにA社株の株価を左右できるだけの株数を保有している機関投資家による仕掛けだ。こうした不自然な株価形成は、いくつもの銘柄で、日常茶飯事で起きている。

個人投資家は資金力でも、保有株数でも機関投資家には対抗できない。こうした歪んだ株価形成でも泣き寝入りするしかないのだ。

このような歪んだ株価形成が株価の上昇で起きているのならまだしも、下落で起きれば、個人投資家は大きな含み損を抱えることになり、その損失が大きければ、株式市場から退場せざるを得なくなる。

株式投資の先進国米国では、上場株式のうち個人の株式保有比率は約4割となっている。それでも、機関投資家の不自然な、歪んだ株価形成には対抗することができない。

ただし、米国のSEC(証券取引委員会)は大きな権限を持ち、こうした株式市場での不正な取引を厳しく取り締まっている。

政府の「貯蓄から投資へ」という政策は、年金問題に端を発し、社会保障制度を含め、高齢化社会で、老後の生活資金を個人が自ら資産形成して、政府の負担を軽減しようという考えによる。

その実現のために最も重要なのは、資産運用、投資に当たって、公正で公平な投資・運用環境が整えられることにある。個人投資家の株式保有比率が低下を続け、株式市場から退場せざるを得ないような不公正で不公平な取引がまかり通ることのないように、早急に対策を行うべきだ。