政府発表「GDPやっとコロナ前回復」にエコノミスト異議あり! 「所得の面では落ち込み」「統計にミスリード」「世界同時不況の足音」

「GDPがやっとコロナ前の水準に戻った」

2022年8月15日に発表された今年4月~6月の実質国内総生産(GDP)が、年率換算でプラス2.2%増になったことで、岸田文雄政権はこうアピールした。

しかし、本当に日本経済は回復に向かっているのか。エコノミストたちの厳しい分析を読み解くと、そんな甘い幻想は吹き飛んでしまうが......。

-

早急に「物価高」と「エネルギー」対策が求められる岸田文雄首相

早急に「物価高」と「エネルギー」対策が求められる岸田文雄首相

行動制限解除...外食や宿泊向けの「個人消費」回復

内閣府が8月15日発表した今年4月~6月期のGDP(国内総生産)速報値は、物価変動を除いた実質伸び率が前の1月~3月期に比べてプラス0.5%、年率換算でプラス2.2%となった。直前にまん延防止等重点措置が解除されたことで、外食や宿泊向けの個人消費が回復したことが主な要因だ。

GDPを項目別にみると、企業の「設備投資」は、デジタル化を進める投資が活発に行われたことでプラス1.4%。公共事業などの「公共投資」も、プラス0.9%となった。そのほか、「輸出」も、金属製品や鉄鋼などが伸びてプラス0.9%に。一方、民間の「住宅投資」は、資材価格の高騰が影響してマイナス1.9%と4期連続のマイナスとなった。

これで、実質GDPは3期連続のプラスとなったわけだが、その水準が新型コロナ感染拡大直前である2019年10~12月期を上回ったことが注目される。報道をまとめると、内閣府は記者発表の場で、「GDPを実額ベースにすると年換算で542兆円と、2019年10月から12月までの3か月を上回り、コロナ前の水準を回復した」と説明したという。

「国民の所得」の面から見ると、むしろ失速?

こうした説明を専門家やエコノミストたちはどう見ているのか。

日本経済新聞(8月15日付)「4~6月GDP年率2.2%増、3期連続プラス コロナ前回復」という記事につくThink欄の「ひと口解説」コーナーでは、第一生命経済研究所首席エコノミストの永濱利廣氏は、

「あくまで年率でプラス2.2%増えたのは、国内で生み出された付加価値の実質的な総額を示す国内総生産(GDP)です。私たちにとってより重要な国内で生み出された実質的な所得を示す実質GDI(国内総所得)で見ると、逆に年率マイナス1.2%減っています」

と指摘。つづいて、

「これは、国内で生み出された実質的な付加価値は増えたのに、輸入物価の上昇により所得が海外に流出したことから、実質的な所得は逆に減っていることを意味します。つまり、交易損失が計上される実質GDIと実質GNI(国民総所得)はいずれもマイナス成長ですので、交易条件の悪化によりヘッドラインのプラス成長ほど国内の実質所得は増えていないということには注意が必要です」

と、「国民の所得」の面で見れば、日本経済の失速は明らかだと見る。

補足して説明すると、「GDP(国内総生産)」は、国内で生産されたモノやサービスの付加価値の合計額である。「国内」のため、日本企業が海外工場などで生産したモノやサービスの付加価値は含まない。一方、「GDI(国内総所得)」は国内に限らず、日本企業の海外工場などの所得も含んでいる。

このような交易条件を含む経済指標として、「GDI」のほかに、「GNI(国民総所得)」がある。2つの違いは、「GDI」は国内に落ちる所得を表し、「GNI」は「国民」を対象としているため、日本国民が海外で得た所得も含む点だ。

いずれにしろ、日本企業が海外市場に活路を見いだしている現在、海外から得た利益を日本国内に還流させるグローバルな視点から日本経済を分析するには、GDPよりGDIやGNIを重視して国民の所得を増やすべき――こういった考え方が最近、力を持ち始めている。

同欄では、日本経済新聞社特任編集委員の滝田洋一記者もGNI(国民総所得)がマイナスになっている点を問題視した。

「国内の景気がようやく持ち直してきたのに、資源・エネルギー価格の上昇でいいところを持っていかれた。そんな内容の4~6月期でした。(中略)4~6月期の実質GNI(国民総所得)は前期比0.1%減(前期比年率0.6%減)。実質GDP(国内総生産)が0.5%増(前期比年率2.2%増)、海外からの実質純所得が前期比0.2%増なのに、資源価格の高騰で交易条件が前期比0.8%減となったからです。生産が増えても所得が増えない。事態の打開にはエネルギー政策の出番です」

と、岸田文雄政権のエネルギー政策に期待した。

ヤフーニュースのヤフコメ欄では、三菱UFJリサーチ&コンサルティング調査部主席研究員の小林真一郎氏が、

「決して弱い内容ではありませんが、それでも先行きに懸念を残す結果となりました。感染一巡により、宿泊・飲食サービス、旅客輸送、レジャーなどへの需要が高まって個人消費が増加したことが全体を押し上げました。しかし、価格が上昇している耐久財(白物家電など)や非耐久消費財(食料、エネルギーなど)は小幅増加にとどまっており、徐々に物価上昇による悪影響が出始めています」

と、今後の物価上昇に懸念を示した。そのうえで、

「感染再拡大を受けて家計が自主的に行動を制限するなどにより、回復の勢いは強まりそうにありません。政策対応としては、物価高対策、経済対策の着実な実行であり、いずれは需要喚起策の再開、外国人観光客の受け入れ緩和などとともに、米欧並みにコロナ規制を緩和するタイミングの検討が求められます」

と、物価高対策とともに特にインバウンドの拡大を求めた。

「コロナ前水準」を比較する統計にミスリードが...

一方、そもそも政府が「コロナ前の水準に回復した」とアピールするには、統計の取り方に問題があるのではと指摘するのは、第一生命経済研究所シニアエグゼクティブエコノミストの新家義貴氏だ。

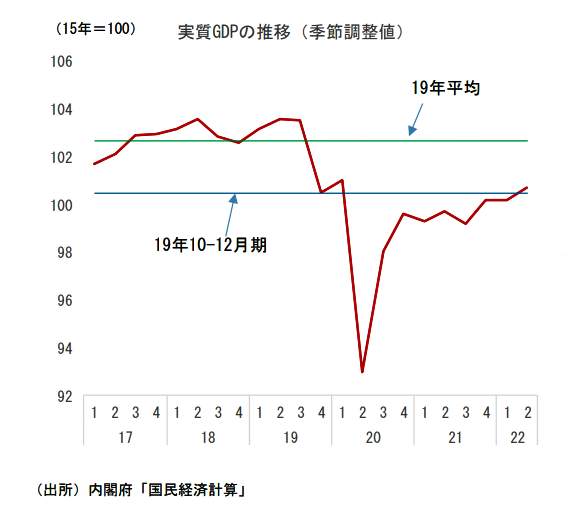

新家氏のリポート「コロナ前水準回復とは言うものの... ~コロナ前ピーク対比マイナス2.7%で正常化には距離。4~6月期の実質GDIはマイナス~」(8月15日付)では、内閣府が実質GDPの比較の対象にした「コロナ前水準」の2019年10~12月期が経済のどん底状態だったこと示すグラフ「実質GDPの推移」(図表参照)を載せた。

これを見ると、2019年10~12月期の実質GDPは、前期比年率で11.3%ポイントも下がっているのだ。新家氏はこう説明する。

「日本における『コロナ前水準』の比較対象として2019年10~12月期を用いることは適当とは思えない。19年10~12月期は、消費税率引き上げに伴う駆け込み需要の反動により前期比年率マイナス11.3%もの落ち込みとなっており、通常よりも水準が大幅に低い時期だった。このように極端に落ち込んだ特殊な時期を『コロナ前』の比較に用いることはミスリーディングだろう」

思えば2019年10月1日、2度にわたり延期されていた消費税率の引き上げが行われ、8%から10%に税率が引き上げられた。このため、増税前の9月までに消費者が商品購入を急ぎ、その反動から10月以降は一気に需要が落ち込んだのだ。

「実際、22年4~6月期の実質GDPの水準は、コロナ前ピークである19年4~6月期対比でマイナス2.7%、19年(暦年)平均対比でマイナス1.9%ポイントも下回っている。『コロナ前』としての比較対象としては、こちらのほうが適していると思われる。

結局のところ、『22年4~6月期にコロナ前水準を回復』という言葉は適当ではなく、実際には経済活動の正常化には未だ距離がある状況という認識のほうが妥当だろう」

新家氏は、統計の正確な対象として、「コロナ前」の水準を2019年4~6月期とすれば、今回発表した実質GDPは「コロナ前」に比べてマイナス2.7%であり、決して景気回復とは言えないと見る。

「コロナ」「物価高」「世界同時不況」3つの逆風が襲来

では、日本経済はこの先、どうなるのだろうか――。

「3つの逆風が待っている」と警戒するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「日本経済はプラス成長軌道に復すも先行き3つの逆風。来年にかけ世界同時不況入りも」(8月15日付)によると、次の「3つの逆風」が襲ってくるという。

(1)まず、新型コロナの第7波の拡大。重症化リスクが比較的小さいことから、政府は行動制限を打ち出していない。そのため、感染者、濃厚接触者が入院や自宅待機を迫られる中、エッセンシャルワーカーを中心に働き手が不足し、それが供給面から経済活動を大きく制約する問題が生じている。

訪日外国人の入国規制緩和が景気浮揚効果を発揮すると期待されていたが、現状では入国者数も限定的で、感染の再拡大が入国者増加の障害となっている。

(2)次に、高い物価率が個人消費の強い逆風となっている。大企業の夏のボーナスが大幅に増加したことが、7~9月期の個人消費の好材料だったが、物価高懸念と感染再拡大によってかなりの部分が打ち消される。

物価高が長期化し、賃金上昇が追い付かない状況が長く続くと、消費者は防衛的な傾向を強め、個人消費は一気に腰折れしてしまう。政府のガソリン補助金、節電ポイントなどは、消費者の懸念を緩和することには役立たない。その役割を担うのは金融政策だ。日本銀行は、物価の安定について、強いコミットメントを打ち出すべきだ。

(3)世界経済同時不況の可能性がある。米国は歴史的な物価高を受けた急速な金融引き締めが、経済の大きな逆風となりつつある。欧州は、ロシア産エネルギーの輸入規制・禁止措置に伴う、エネルギー不足が経済活動を大きく妨げている。中国は、不動産不況が続く中、今年4~6月期にゼロコロナ政策の下で一時的に景気後退状態に陥った。

そして、木内氏はこう警告するのだった。

「各国・地域で景気後退入りのタイミングにずれはあるものの、来年には揃って景気後退に陥る、世界同時不況となる可能性が相応に高まっているのではないか。そうなれば、日本経済だけが成長を続けることはほぼ考えられない」

(福田和郎)