欧州中銀、「勝算なき」大幅利上げ! エコノミストはこう見る「欧州はスタグフレーションに」「円安加速」「ロシアの報復の最悪シナリオは...」

ロシアのウクライナ侵攻を契機に世界的にインフレの危機が高まるなか、欧州中央銀行(ECB)は2022年9月8日、急激な物価高を抑えるために0.75%という大幅な利上げを決めた。

これで米FRB(連邦準備制度理事会)とともに欧米で大幅な利上げが進むことになる。対照的に日本では、金利を低く抑えているため、円安の加速は必至だ。

いったい世界経済はどうなるのか。エコノミストの分析を読み解くと――。

-

大幅な利上げを決めた欧州中央銀行(手前はユーロのシンボルマークのポール)

大幅な利上げを決めた欧州中央銀行(手前はユーロのシンボルマークのポール)

ラガルド総裁「金融政策でエネルギー価格を下げることはできない」

欧州中央銀行(ECB)は9月8日の理事会で、政策金利を0.75%引き上げることを全会一致で決定した。この利上げ幅は、ECBによるユーロ圏の金融政策運営が始まった1999年以降で最大だ。

理事会後に発表した声明文では、「ユーロ圏の経済は、今年の終わり頃から来年1~3月にかけて停滞する」と厳しい見通しを示した。同時に公表したユーロ圏の経済見通しでは、2022年の物価上昇率を前回6月時点から1.3%上方修正しプラス8.1%とした。また、2022年の成長率見通しは前回6月時点から1.2%下方修正しプラス0.9%とした。

主要国でただ1つ金融緩和を続ける日本銀行

クリスティーヌ・ラガルド総裁は記者会見で、「金融政策でエネルギー価格を下げることはできない」とし、利上げはあくまで物価安定回復に向けたECBの強い意志を示すシグナルだと強調している。

ロシアが8月末、欧州向けの天然ガスパイプ「ノルドストリーム」の供給を止めており、冬場のガス不足から一段とエネルギー価格が高騰、インフレが加速する恐れが高まっている。

一方、岸田文雄首相は9月9日、日本銀行の黒田東彦総裁と緊急会談、投機筋を中心とした円売りドル買いの動きをけん制する姿勢を見せた。

「欧州は慢性的なスタグフレーションに陥る恐れも」

こうした事態をエコノミストたちはどう見ているのだろうか。

ヤフーニュースのヤフコメ欄では、ソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏が、

「欧州は高インフレと景気悪化が同時進行するスタグフレーションの懸念が強まっていますが、欧州中銀(ECB)は今後とも利上げを続ける公算。では逆に、ECBがいつかまたマイナス金利に戻ることはあるでしょうか?おそらくないでしょう。従来、欧州では需要不足とロシア依存の安いエネルギーによりディスインフレが続いてきました」

と説明、そのうえで、

「しかし、この先は供給制約(エネルギー不足・生産性低下)と高いエネルギー価格が構造的なインフレと景気低迷をもたらし、欧州を慢性的なスタグフレーションに陥れる恐れがあります。その場合、欧州は通貨安(ユーロ安)と輸入インフレの連鎖に見舞われ、(中略)今後リセッション(景気後退)に陥ると思われますが、それでもマイナス金利に戻ることは不可能でしょう。そうだとすると日本は圧倒的な低金利が続き、長期的に円安傾向が続くと思われます」

と、日本の円安が加速するという見方を示した。

欧州中央銀行の大幅利上げに東京証券取引所はどう反応する?

日本経済新聞オンライン(9月8日付)「ECB、初の0.75%利上げを決定 インフレ抑制優先」という記事につくThink欄の「ひと口解説」コーナーでは、ニッセイ基礎研究所研究理事の伊藤さゆりさんが、

「ラガルド総裁の記者会見は、わずか1年半ほど前までのディスインフレとの戦いが遥か遠くに感じられるほど、中期的に2%の目標までインフレ率を押し下げる戦いは長いものになる可能性を予見させるものだった」

と、ディスインフレとの戦いから一転、インフレとの厳しい戦いになったと指摘。さらに、

「スタッフ見通しは、今回もメインシナリオの他に、ダウンサイドシナリオが示された。ロシア産ガス・オイルの遮断、商品価格上昇、資金調達環境悪化などを想定した場合、2023年の成長率は0.9%のマイナスに沈む。インフレ率は、23年は6.9%に上振れ、24年も2.7%と中期目標との乖離がメインよりも大きくなる。より大幅な利上げが必要ということになる」

と悪いシナリオになると、大幅な利上げが続くと予想した。

ラガルド総裁の「マイナス成長にならない」見通しは甘すぎる?

同欄では、みずほ証券のチーフマーケットエコノミストの上野泰也氏も、

「ECB理事会内では現在、タカ派が圧倒的に優位になっている。景気が後退するとしてもインフレ抑制をまず実現しようとする路線に、ECBは乗っている。(中略)次回以降も標準形の0.25%ポイントを上回る利上げが続きそうな情勢。中銀預金金利(今回の利上げ後で0.75%)は年内に1.5%ないしそれ以上に達すると見込まれる。ユーロ圏の中立金利の水準は不明確だが、だいたい1~2%とされているので、その中間点に早い段階で達することになりそうである」

と、利上げが急ピッチで進むと予測した。

揺れ動く各国通貨の相場(写真はイメージ)

一方、同欄では日本経済新聞社上級論説委員・編集委員の菅野幹雄記者はラガルド総裁の強い決意に注目した。

「ラガルド総裁の記者会見を興味深く聞きました。1999年のユーロ導入以来、初の大幅利上げで強調されたのが、物価上昇を目標の『2%』に戻す『決意(determination))という言葉でした。今回の0.75%利上げが『違う見方があったが、全会一致で決定』というのも印象的でした」

と指摘しつつ、

「天然ガスや電力など、ロシア禁輸で供給制約が生じたエネルギー価格の高騰が9%を超す欧州インフレの特殊事情。とはいえ、これから数回の利上げが続くと示唆しながら、マイナス成長にはならないという見通しには、甘すぎるという疑念は拭えません。『我々は、インフレ期待は抑えられるが、エネルギー価格は抑えられない』。思わず本音が出ました」

と、やや皮肉を込めた。

欧州のエネルギー危機自衛策が、逆にロシアから報復を招く

どうなる世界経済?(写真はイメージ)

さて、欧州中央銀行(ECB)は今後、どれだけ利上げを続けていくのだろうか。

「ロシアの欧州向けガス供給やガス価格次第だが、年明けも続くだろう」とみるのは、第一生命経済研究所主席エコノミストの田中理氏だ。

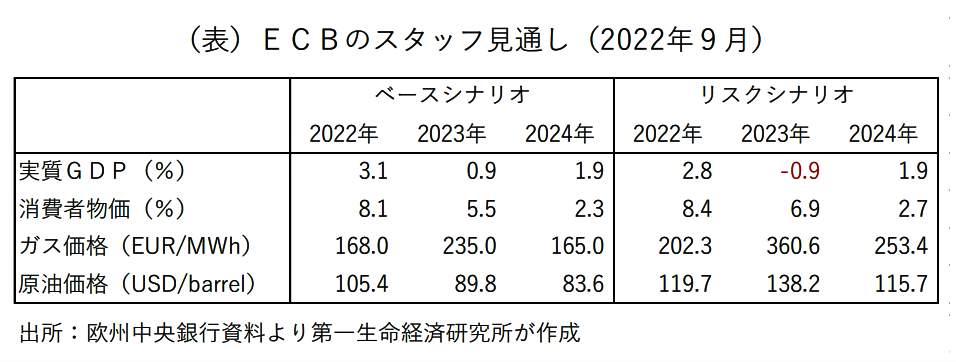

田中氏はリポート「パウエルに負けじとラガルドもタカ派傾斜~中立金利に向けて利上げを急ぐ~」(9月9日付)のなかで、まずECBが発表した「ベースシナリオ」と「リスクシナリオ」(悪いシナリオ)をわかりやすい表で示した=図表参照。

(図表)ECB(欧州中央銀行)のスタッフ見通し(第一生命経済研究所の作成)

これを見ると、悪いシナリオでは、来年(2023年)の実質GDP(成長率)がマイナス0.9%に落ち込むばかりか、天然ガス価格が現在でもエネルギー危機を招くほど高いのに、その2倍以上に跳ね上がることが注目される。

最悪のケースの可能性がある理由を田中氏はこう説明する。

「欧州各国ではエネルギー価格の上昇による国民生活や経済活動への打撃が広がっており、EUは9月9日に緊急エネルギー閣僚理事会を開き、ロシアから輸入するガス価格に上限を設けることや、エネルギー企業の超過利益に課税することなどを検討する。

こうした措置はガス価格の上昇抑制につながる可能性がある一方で、ロシアが報復措置としてウクライナやトルコを通るパイプライン経由の欧州向けガス供給を絞ることで、ガス価格の一段の高騰を招く恐れもある」

ロシアのウクライナ侵攻によって起こった欧州各国のエネルギー危機だが、その自衛策が逆に、ロシアから報復を招く恐れがあるわけだ。

「秋に向けてユーロ圏の消費者物価の上昇率が一段と加速する可能性が高く、賃上げや価格転嫁の動きが広がることもあり、ECBは積極利上げを継続しよう。筆者(の田中氏)はECBが10月の理事会で再び0.75%、12月の理事会で0.5%の追加利上げを決定し、年末時点の預金ファシリティ金利が2.0%に到達すると予想する。年明け以降も物価が高止まりすることから、2.5%に向けて利上げを継続すると考える」

「欧州中央銀行の大幅利上げは勝算が乏しい」

一方、「ECBの大幅利上げは勝算乏しい」と指摘するのは、野村総合研究所のエグゼクティブ・エコノミストの木内登英氏だ。

木内氏は、リポート「景気後退覚悟で0.75%の大幅利上げに踏み切ったECB」(9月9日付)のなかで、「勝算が乏しい」理由について、ラガルド総裁自身が述べている発言をこう紹介する。

「ラガルド総裁は、『金融政策でエネルギー価格を下げることはできない』とし、利上げは、物価安定回復に向けたECBの強い意志を示すシグナルであることを強調している。米国での物価高騰は需要面の強さによるところもある一方、ユーロ圏インフレは供給要因が中心であり、金融政策では直接対応できないもの、との考えを示している。さらなる利上げによって物価上昇率を抑えていくことができるという勝算を持っていないなかで、今後も利上げを続ける考えなのである」

つまり、欧州のインフレはあくまで、ロシアからエネルギーの供給を絞られていることが原因。そのため、利上げを行っても限界をあることを承知しつつ、景気後退を覚悟のうえで突き進んでいるわけだ。しかも、米FRB(連邦準備制度理事会)の動向次第、という受け身の立場だ。

すべてはプーチン大統領のウクライナ侵攻で始まった(ロシア大統領府公式サイトより)

「今回の大幅利上げの決定には、対ドルでパリティ割れ(ユーロの価値が1ユーロ=1ドルの等価、つまりパリティを下回ること)まで進んだユーロ安が大きく影響しているのではないか。

米連邦準備制度理事会(FRB)の大幅利上げについていかないと、ユーロ安がさらに進んで物価上昇率が一段と進んでしまうからである。このようにして、多くの国では自国通貨安を回避するためにFRBに後れを取らないように大幅利上げを急いで実施しているのである」

この欧州中央銀行の悲壮な利上げ作戦はいつまで続くのか。木内氏はこう結んでいる。

「今後のECBの利上げは、FRBの利上げとそれを受けたユーロの動きに大きく左右されるだろう。FRBは早ければ11月にも利上げペースを縮小させ、それがドル高の一服につながる可能性がある。

他方で、ある程度覚悟をしているとはいえ、ユーロ圏経済が深刻な景気後退に陥る可能性が高まる、あるいは金融市場の動揺が生じることをきっかけに、市場や企業・家計の期待インフレ率がにわかに低下すれば、ユーロ安の一服も踏まえて、ECBは追加利上げに慎重になるだろう」

欧州が深刻な景気後退に陥ってから、やっと利上げも止まるだろうという。大変な事態であることは間違いない。

(福田和郎)