止まらないインフレ、米ウォール街阿鼻叫喚! 景気減速なのに、人手不足1000万人の謎 エコノミストが読み解く...米国経済の底知れない「闇」

またまた米ウォール街に衝撃が走った。数日前にはパウエルFRB(米連邦準備制度理事会)議長から「利上げペース緩和」示唆の言葉をもらい、「甘い夢」に浸っていたのに、冷や水を浴びせられたかたちだ。

2022年12月2日、米国労働省が11月分雇用統計を発表したが、依然として強いインフレ傾向にあることが示された。ニューヨーク証券取引所では、ダウ工業株価平均は一時500ドルを超える下げ幅で、値を下げた。

世界金融のメッカがこうも経済指標発表のたびに一喜一憂して、世界経済はどうなるのか。エコノミストの分析を読み解くと――。

-

経済が減速しているのに人手不足という「謎の都市」ニューヨーク

経済が減速しているのに人手不足という「謎の都市」ニューヨーク

ウォール街の声「まさに悪いタイミングで、まずい統計だ」

米ウォール街の住民たちも、今回の米雇用統計にはショックを受けたようだ。

ブルームバーグ(12月3日付)によると、FBBキャピタル・パートナーズの調査ディレクターのマイク・ベイリー氏はこう述べた。

「これはまさに悪いタイミングで、まずい統計だ。11月30日のパウエル米連邦準備制度理事会(FRB)議長発言を受けて、年末にかけての軌道は市場にとって好ましいものになるとの安心感が広がり始めていた。しかし、この日の堅調な雇用の数字はこうした期待をしぼませるものだ」

ロイター通信(12月2日付)によると、TDセキュリティーズのチーフ米国マクロストラテジスト、ジャン・グローエン氏は「11月の雇用統計はFRBのインフレとの戦いにとって明らかに悪いニュースだ」「FRBは12月と来年2月に0.50%ポイントの追加利上げを実施し、短期的に引き締めスタンスを維持する以外に選択肢はない」と述べた。

FRBのパウエル議長は「雇用統計」をどう判断するか(FRB公式サイトより)

報道をまとめると、米国労働省が発表した11月分雇用統計の主なポイントは次の通りだ。

(1)景気動向を反映する非農業部門の就業者数は、前月比26万3000人増だった。市場予想(20万人程度の増加)を大きく上回った。これは、雇用が底堅いことを示している。

(2)一方、失業率は3.7%で10月から横ばいの低い水準だった。就業者数が増えているのに、人出不足が続いていることが示された。

(3)インフレ(物価上昇)に影響を与える賃金上昇の面では、労働者の平均時給が前年同月比5.1%増だった。10月(同4.9%増)と比べても0.6%の増加となり、伸びが加速した。

ようするに、人手不足の中で賃金上昇が続いている中、インフレは鈍化するどころか、インフレ圧力が依然として強いことが示されたのだ。これは、インフレ抑制に向けて、大幅な利上げを続けるFRB(米連邦準備制度理事会)の判断に影響を与えそうだ。

もっとも、パウエル議長は11月30日の講演で、次のFOMC(連邦公開市場委員会)で利上げペースを減速させる可能性を示唆していたのだが......。

1000万人もの深刻な人出不足が「賃金インフレ」を加速

予想外の「雇用統計」ショックを受けた米ウォール街

今回の雇用統計、エコノミストはどう見ているのか。

ヤフコメニュースのコメント欄ではソニーフィナンシャルグループのシニアエコノミスト渡辺浩志氏が、

「雇用者数と平均時給が市場予想を上回る強い結果。米国では今なお1000万人以上の求人が滞留しており、大手IT企業で相次ぐ大量解雇も速やかに他企業に吸収され、失業率は低いまま。人手不足に伴う賃金インフレが長引きやすい状況です」

と、深刻な人出不足がインフレ抑制を難しくしていると解説。つづいて、

「今後の利上げペースは減速の公算も、高インフレは長引き、政策金利は5%前後まで引き上げられる見込みです。強い雇用統計の結果は厳しい金融引き締めを通じて景気後退を招くでしょう。市場では政策金利に反応し短期金利が上昇する半面、景気後退懸念から長期金利が低下し逆イールドが拡大しています。

意外なのは株式市場の底堅さ。来年中の利下げを期待し市場心理(PER)が好転しています。しかし、市場がFRBのハト派化を過度に期待し、時期尚早な株高となれば、それが金融環境を緩めインフレの鎮静化を遅らせます。拙速な市場の楽観をFRBはよしとせず、必要とあればタカ派姿勢を強め、市場に冷や水を浴びせるでしょう」

と、FRBが利上げペースを緩めるとの金融市場の甘い期待は禁物との見方を示した。

米国では労働者が1000万人もひっ迫しているため、企業は高い賃金を提示して従業員集めようとする。すると、賃金インフレが起こり、さらに物価高騰を招くインフレの「悪循環」に陥っているというわけだ。

「FRBが再びタカ派色を強めても不思議ではない」

「雇用統計」発表に動揺したニューヨーク証券取引所

なぜ、人出不足が解消しないのか。これについて、「コロナの影響を受けた米国経済の構造的なもの」と指摘するのは、第一生命経済研究所主任エコノミスのト藤代宏一氏だ。

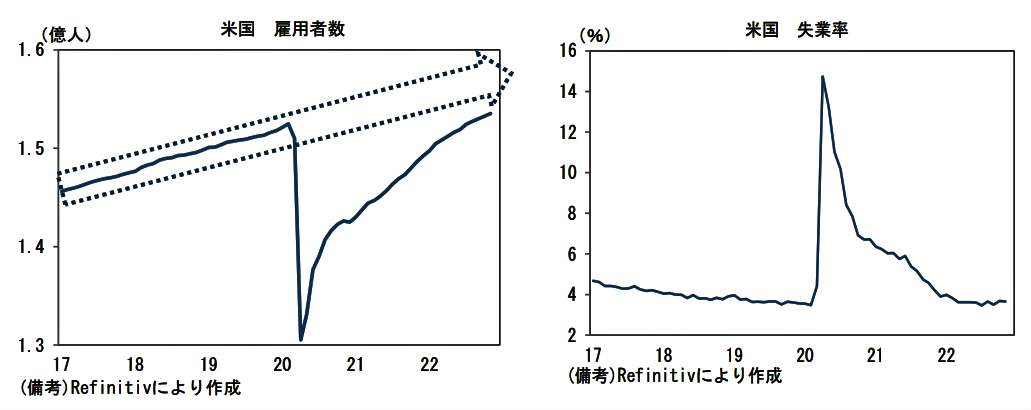

藤代氏はリポート「12月FOMCは再びタカ派傾斜へ 雇用統計はFedにとって残念な結果」(12月5日付) の中で、米国の雇用者数と失業率のグラフ【図表1】を示しながらこう説明した。

(図表1)米国の雇用者数と失業率(第一生命経済研究所の作成)

「パンデミック発生当初、55歳以上の労働参加率(生産年齢人口のうち働く意志を表明している人の割合)は、パンデミック終息とともに鋭く回復していくと期待されたが、現時点においてそのペースは驚くほど鈍く、人手不足の主因になっている。

現在の雇用者数はパンデミックがなかった場合に予想された水準を約350万人下回っている。(中略)その内訳は移民減少によるものが約100万人、コロナによる超過死亡が約40万人、その他はいわゆるFIRE(金銭的独立を果たした人々の早期退職)や、コロナ後遺症に悩む人々が労働市場から退出したこと(=労働参加率低迷)があり、人手不足にはこれら複合的要因があるとされている。

換言すれば、労働者不足は構造的色彩を帯びているため、早期の回復は期待しにくい」

円高ドル安トレンド動いているドル円レート(写真はイメージ)

この雇用統計の結果、FRBはどう動くだろうか。藤代氏はこう予想する。

「今回の結果は12月FOMC(連邦公開市場委員会)における利上げ幅縮小(0.75%⇒0.50%)の予想に変更を迫るものではない。しかしながら、賃金インフレのしつこさを示すデータは2023年2月以降の利上げ幅が0.25%へと、さらに縮小するとの筆者の予想に疑問を投げかけた。

11月入り後、ターミナルレート(政策金利の最終到達点)が徐々に見えてきたことから長期金利の上昇圧力は和らいできたが、今回の雇用統計はFed(連邦準備制度)にとって失望的だった可能性が高く、それを受けて12月FOMCではFedが再びタカ派色を強めても何ら不思議ではない。

その場合、2023年末までに約0.50%(0.25%刻み)の利下げを織り込んでいる市場参加者の金利見通しは修正を迫られる可能性が高い」

IT大手が大量に人員削減しているに、雇用が悪化しない「不思議」

世界経済の悪化が襲ってくるのか?

一方、新型コロナによって米国の労働市場は、すっかりかく乱されているから、今回の雇用統計は経済指標の意味を失っている。だから、FRBが従来通り、雇用統計を重視して金融引き締めを続けるのは危険だ、と指摘するのは、野村総合研究所のエグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「米大手IT企業の人員削減と強めの雇用統計のギャップ:コロナ問題によるかく乱が続く米国労働市場」(12月5日付)の中で、雇用統計が矛盾だらけの結果になっている理由をこう挙げている。

(1)アマゾンやメタなど大手IT企業や、ウォルト・ディズニーなどが大幅な人員削減を発表しているのに、今回の雇用統計では雇用情勢を目立って悪化していない。

(2)なぜなら、大手IT企業で解雇された従業員が、次の職を比較的容易に見つけることができているからだ。新型コロナの恩恵を受けた大手IT企業は、大量の雇用者を一気に採用した。それが行き過ぎて今度は大量の人員を削減した。

(3)大手IT企業の解雇者は、高収入・高学歴の従業員に限られている。アマゾンでも、倉庫作業員ではなく、小売り・デバイス・人事部門などの高賃金の従業員が中心だ。

(4)大手IT企業に人材を大量採用されていた他業種の大手企業が、今度は大手IT企業が解雇した従業員の受け皿になっている。この状況は、足元で起きている大量解雇と新規雇用の増加という、雇用統計に表れる一見矛盾した状況が、コロナ禍で大きく歪んだ労働者の業種別、分野別の分配が、適正な姿へと戻っていく「正常化」の現象とも言える。

(5)現在、米国の企業、労働者ともにポストコロナの新たな産業構造を見極め切れていない。コロナは個人の消費行動を大きく変えて、産業構造の変化を引き起こしているが、最終的な落ち着きどころはまだ見えない。

(6)そのため、企業は過剰な採用をするし、逆にコロナで職を失った人は、勝ち組となる産業、企業を見極めようと再就職に慎重になる。それが深刻な人手不足と賃金上昇につながっている。

こうした状況を挙げたうえで、木内氏は次のように警告する。

「米国経済は、この雇用統計を除けば、総じて減速感が強まっている。そうした中、指標性が低下した雇用統計を従来通りに重視してFRBが金融引き締めを進めていくと、今回は景気を過度に悪化させてしまうオーバーキルのリスクが高まることになるだろう」

今後の焦点は「生産者物価指数」と「消費者物価指数」

日本とアメリカ(両国国旗のイメージ)

一方、市場は今後どう動くのだろうか。「動揺したが、すぐ落ち着きを取り戻した」とみるのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。

石黒氏はリポート「強い米雇用統計でも市場の動揺は長続きせず」(12月5日付)の中で、こう述べている。

「今回の統計でとりわけ目を引いたのが、賃金上昇圧力の強さです。平均時給は前月比0.6%増と市場予想(同0.3%増)の2倍の伸びとなったほか、10月分も同0.5%増(速報値同0.4%増)と上方修正されるなど、賃金上昇圧力の根強さを改めて示した格好です。

もっとも、市場の反応は限定的でした。強い米雇用統計を受けて、市場は株売り・債券売りで反応しましたが、その後は落ち着きを取り戻し、結果的に米国株先物は下げ幅を大きく縮小し、米10年国債利回りに至っては上昇から低下(前日比)に転じる流れとなりました」

市場の動きでもう1つの特徴的だったことは、「FF(フェデラル・ファンド)金利のピーク予想がそれほど切り上がらなかったこと」だという。

「今夏には市場予想を上回るインフレ指標が発表されると、FF金利のピーク予想が大きく切り上がり、大幅利上げが長期化するとの懸念から株価が下落する展開が続いてきました【図表2】。現時点で市場が予想するFF金利の利上げ幅は残り1%程度との見方が強まりつつあるなど【再び図表2】、FRBによる利上げは最終局面に近づいているようにみえます」

(図表2)S&P500種株価指数・FF金利ピーク予想値・FF金利誘導目標上限値(野村アセットマネジメントの作成)

そして、今後の焦点をこう説明する。

「今後発表される米PPI(生産者物価指数)や米CPI(消費者物価指数)などが市場予想通りインフレ鈍化を示唆する内容となるかが当面の市場動向を占う上で焦点となりそうです」

注目の米11月生産者物価指数の発表は12月9日、米11月消費者物価指数は12月13日、そしてFRBが利上げ幅を決めるFOMC(連邦公開市場委員会)は12月13日~14日に開かれる。(福田和郎)