4社に1社が「国内」「国産」回帰...コロナ禍、地政学リスクでサプライチェーン混乱

新型コロナウイルスの感染拡大や、ロシアによるウクライナ侵攻や台湾情勢をめぐる米中対立――。こうしたリスクを背景に、海外からの原材料や商品などの調達難や価格の高騰が続いている。

そうしたなか、企業の中には生産拠点や調達先などの国内回帰のほか、国産品への切り替えの動きが表面化している。

企業信用調査の帝国データバンクは、企業によると、海外調達や輸入品を利用している企業のうち、拠点や調達先を国内へ回帰、第三国へ移転または国産品への切り替えなどの対策を「実施している」「検討している」と答えた企業が40.0%にのぼることがわかった。2023年1月27日の発表。

-

企業の生産拠点、調達先などの国内回帰の動向は?(写真はイメージ)

企業の生産拠点、調達先などの国内回帰の動向は?(写真はイメージ)

「何らかの対策を実施・検討している」企業は40%

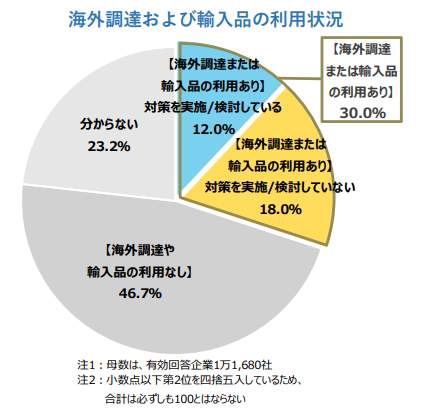

調査によると、原材料や商品・サービスの海外調達または輸入品の利用がある企業は、全体の30.0%(3507社)だった。内訳をみると、生産拠点などの海外から、国内への回帰・多様化や国産品への変更など「対策を実施・検討している」と答えた企業が12.0%あった。その一方、「対策を実施・検討していない」とした企業は18.0%だった。

「海外調達や輸入品の利用がない」企業は46.7%、「わからない」と答えた企業は23.2%だった。【円グラフ参照】

国内への回帰・多様化や国産品への変更など「対策を実施・検討している」と答えた企業は12.0%(帝国データバンクが作成)

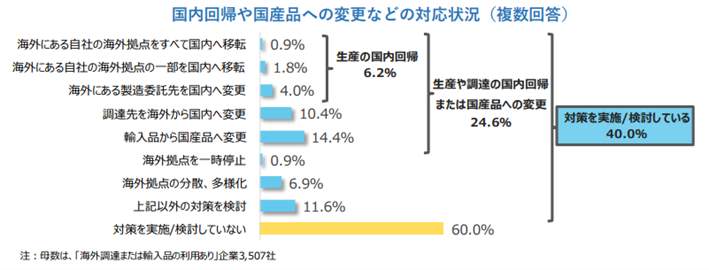

さらに海外調達や輸入品を利用する3507社の企業が、国内回帰や国産品への変更などの「実施・検討している」対策について聞いた(複数回答)ところ、「輸入品から国産品へ変更」を実施・検討していると答えた企業は14.4%。「調達先を海外から国内へ変更」が10.4%と、1割を超えた。

「海外にある製造委託先を国内へ変更」と答えた企業が4.0%、「海外にある自社の海外拠点の一部を国内へ移転」が1.8%、「海外にある自社の海外拠点をすべて国内へ移転」が0.9%と、「生産の国内回帰」に該当する項目のいずれかを選択した企業は6.2%だった。

また、「海外拠点の分散、多様化」と答えた企業は6.9%で、

「海外から国内への移転ではなく、完全な撤退・廃止を検討している」(築炉工事、神奈川県)

といったような対策を検討している企業は11.6%あった。

国内回帰や国産品への切り替え「検討に現実感が薄い」

海外調達または輸入品を利用している企業のうち、「何らかの対策を実施・検討している」企業は40.0%にのぼった。なかでも、「生産や調達の国内回帰または国産品への変更」すると答えていた企業は24.6%と、約4社に1社にのぼることがわかった。

ただ、「対策を実施・検討していない」と答えた企業は60.0%。企業からは、

「コストや生産能力に、国内外の生産拠点(再外注先)のギャップが大きく、切り替え検討に現実感が薄い」(電気機械器具卸売、長野県)

「国内では当社の求める品質技術に対応できる工場が存在しない」(建設用石材・窯業製品卸売、東京都)

といった「国内での調達が難しい」との意見が多く聞かれた。【図表1参照】

図表1 「何らかの対策を実施・検討している」企業は40.0%にのぼった(帝国データバンクが作成)

また、企業の国内回帰・多様化や国産品への切り替えなどの対策の実施状況を業種別にみると、「対策を実施・検討している」企業は、建設」と「繊維・繊維製品・服飾品卸売」がいずれも47.0%と、全体平均の40.0%を7.0ポイント上回った。

「化学品製造」(46.2%)や「建材・家具、窯業・土石製品卸売」(45.5%)も、全体平均より高い。生産拠点の多様化に、企業が前向きな様子がうかがえる。

国内回帰の理由...「安定的な調達」が半数超える

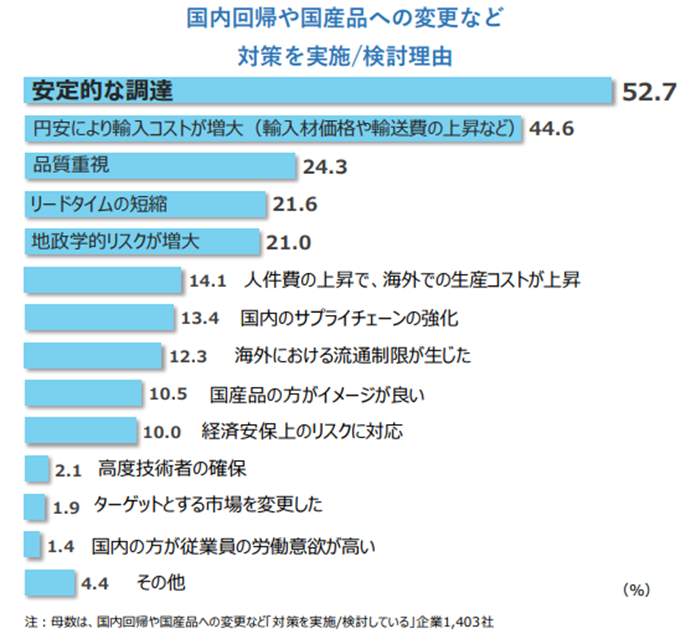

図表2 企業の44.6%が「円安により輸入コストが増大」を理由にあげた(帝国データバンクが作成)

「対策を実施・検討している」と答えた企業(1403社)に、その理由を聞く(複数回答)と、「安定的な調達」が52.7%で最も高かった。

「中国のOEM(相手先ブランド製造)先の工場で生産しているが、ゼロコロナ政策で工程が組めず、納期がまったく読めない状況が続いた」(輸送用機械器具卸売、大阪府)

こうした声が聞かれており、サプライチェーンの混乱などを背景とした仕入数量の確保が難しくなったことで、その解消と安定調達を目的に国内回帰などに踏み切った、あるいは検討している企業が半数を超えた。

次いで、輸入材価格や輸送費の上昇など「円安により輸入コストが増大」の44.6%で続いた。また、輸入価格の上昇に加えて「品質重視」(24.3%)を理由にしている企業もみられた。

さらに、「リードタイムの短縮」(21.6%)やロシアによるウクライナ侵攻や台湾有事などの「地政学リスクの増大」(21.0%)も約2割。「人件費の上昇で、海外での生産コストが上昇した」が14.1%と、海外移転の背景の一つだった海外の人件費の相対的な安さというメリットが薄らいでいる可能性が示唆された。

一方、海外調達や輸入品を利用しているが「対策を検討していない」企業(2104社)に、その理由を聞いた(複数回答)ところ、「安定的な調達の継続」が48.9%で最も高くなった。

次いで、「海外からの調達または輸入品のほうが安い」と答えた企業が34.1%、「品質重視」(15.5%)や人件費・輸送費などの「生産・調達コストが増える」(10.5%)など続いた。

「国産材の利用を進めようと努力しているが、供給数量、価格などで輸入品にかなわない」(木材・竹材卸売、神奈川県)

このように、国内回帰や国産品への切り替えを進めたいものの、国内での生産能力やコストの問題などで、なかなか進めることができない企業が一定数存在するようだ。なかには、人手不足の問題や職人の高齢化による廃業などを懸念する声もあり、いくつもの課題が横たわるようすがうかがえる。

広がるか? 脱「中国依存」の動き

調査では、帝国データバンクの「国別海外進出企業データ」を用いて、回答企業の進出先を確認した。

それによると、日本企業の進出先第1位の中国への進出がわかっている企業のうち15.9%とあたる、約6社に1社が自社拠点の国内回帰または多様化、一時停止を「実施・検討している」と回答している。また、進出先第2位の米国は5.0%、進出先第3位のタイでは8.8%の企業が「対策を実施・検討している」と答えた。

米中の貿易摩擦に加え、新型コロナウイルスの感染拡大を背景とした中国のゼロコロナ政策などを背景に、特に脱「中国依存」の動きがみられる。

「中国での製造をベトナムに切り替えるように現地調査を実施して、発注を予定。予想以上にベトナムの製造能力が上がっている。すでに米国のアパレル系サプライヤーはベトナムに切り替えていることを確認した」(がん具・娯楽用品卸売、群馬県)

このようなコメントがあった一方、

「中国との分断は経済的にあり得ないが最低限のリスク分散をしている」(包装用品卸売、広島県)

というように、脱「中国依存」に難しさを感じている声も複数聞かれた。

帝国データバンクは、

「政府による国内回帰を促す政策や国内生産能力、生産効率アップのための支援策が打ち出されているなか、企業はそれらを活用しながらピンチやリスクをビジネスチャンスと捉え、将来に向けて事業を変革していくことが肝要となろう」

とコメントしている。

なお、調査は全国の2万7163社を対象に、2022年12月16日~23年1月5日も実施。有効回答数は1万1680社(回答率43.0%)だった。