DeNA、社員の年収850万円!? ゲーム事業の穴を埋めるのは?...気になる業績や株価もチェック【よくわかる企業分析】

就職先や転職先、投資先を選ぶとき、会社の業績だけでなく従業員数や給与の増減も気になりませんか?

上場企業の財務諸表から社員の給与情報などをさぐる「のぞき見! となりの会社」。今回取り上げるのは、「モバゲー」で一世を風靡し、現在はプロ野球球団やプロバスケットボールチームなどの運営でも知られるディー・エヌ・エー(DeNA)です。

DeNAは、1999年に設立。2005年に「オークション及びショッピングサイトの運営等」を事業とする会社として東証マザーズに上場。翌2006年に携帯電話専用サイト「モバゲータウン」を開始しゲーム事業に参入します。2007年に東証一部に市場変更。2015年に任天堂と資本業務契約を締結しています。

ソシャゲ・バブルから10年、業績は右肩下がりに

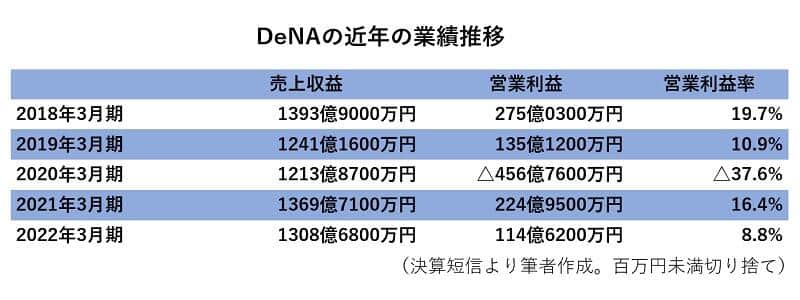

それではまず、DeNAの近年の業績の推移を見てみましょう。

DeNAの業績ピークは10年前の2013年3月期。売上収益は2024億円、営業利益率は38.0%の高水準を誇っていました。いわゆる「ソシャゲ・バブル」によるもので、ソーシャルメディア事業だけで1796億円の売上収益を叩き出していました。

その後、ソシャゲ・バブルの崩壊で、2015年3月期に1424億円まで売上収益を落とし、業績回復の起爆剤として期待されたキュレーションプラットフォーム事業も、2016年秋の「WELQ」の問題で頓挫し、伸び悩みが続いていました。

2019年3月期には、ゲーム事業の減収減益やDeNAトラベル売却などにより、売上収益が1200億円台に落ち込み、さらに2020年3月期にはコロナ禍によるスポーツ事業のストップもあって、営業赤字に転落してしまいます。

2021年3月期には売上収益を戻し、営業利益率も16.4%まで回復しましたが、2022年3月期にはふたたび減収に。営業利益率も8.8%に悪化しています。

2023年3月期の業績予想は、合理的な数値の算出が困難であることを理由に開示を見合わせており、「2022年3月期と比して増収、また、一時損益を除き、同営業増益を目指してまいります」としています。

スポーツ事業を上回る売上利益生む「ポコチャ」とは?

DeNAはもともとオークションサイトの「ビッダーズ」を運営する会社として1999年に設立されましたが、2001年には早くもオークション&ショッピングサイトにリニューアル。2006年に携帯電話専用ゲームサイト「モバゲータウン」を開始するなど、さまざまな事業への路線変更を繰り返しています。

2022年3月期のセグメントは、以下の5つです。

・ゲームアプリの配信やゲームポータルMobageの運営を行う「ゲーム事業」

・横浜DeNAベイスターズ(NPB)や横浜スタジアム、川崎ブレイブサンダース(B.LEAGUE)を運営する「スポーツ事業」

・ライブストリーミングサービスPococha(ポコチャ)やキャラクターのライブ配信IRIAM(イリアム)を運営する「ライブストリーミング事業」

・健康レコメンデーションメディアkencom(ケンコム)や遺伝子検査のMYCODE(マイコード)を運営する「ヘルスケア事業」

・祖業のEC事業などを含む「新規事業・その他」

セグメント売上収益(調整前)は、ゲーム事業が前期比18.2%減ではあるものの依然として全体の57.1%を占める747億円。次いで、ライブストリーミング事業が同43.2%増の347億円で全体の26.5%を占めています。このほか、スポーツ事業が同14.7%増の147億円、ヘルスケア事業が同42.9%増の30億円、新規事業・その他が同43.6%減の39億円です。

セグメント利益(調整前)は、ゲーム事業が前期比32.9%減ではあるものの、116億円と大半の利益を生み出しています。次いで、ライブストリーミング事業が同32.9%減の35億円。スポーツ事業は前期赤字から26億円の黒字回復(同11.2%)をしましたが、ヘルスケア事業が前期に続き6億円の赤字、新規事業・その他も前期に続く3億円の赤字となっています。

ゲーム事業はソフトの当たり外れなどにより業績のボラティリティ(変動性)が大きいのが特徴ですが、その穴を埋め始めているのがライブストリーミング事業です。

ライブストリーミング事業は、2017年より開始し国内456万ダウンロード(2022年12月末現在)、2021年よりアメリカ、インドでグローバル版を展開しているライブコミュニケーションアプリ「Pococha(ポコチャ)」と、2021年に子会社化してサービス開始4年を迎えて順調に成長している二次元のキャラライブアプリ「IRIAM(イリアム)」の2つのサービスで主に構成されています。

一般的な知名度はまだ高くありませんが、特に海外での「Pococha」が急成長すると期待されており、2023年3月期の第3四半期の売上収益も前年同期比16%増の298億円となっています。今後の業績に与えるインパクトは大きく、注目すべき事業といえるでしょう。

平均年齢36.8歳、平均年間給与850万円

DeNAの連結従業員数は、2020年3月期に2558人まで増えていました。しかし、タクシー配車アプリ事業の合弁会社への事業承継や、SHOWROOMの持分法適用会社化により、2021年3月期には458人減の2100人に。2022年3月期には、「IRIAM(イリアム)」の子会社化で2194人に増えています。

単体従業員数も、2020年3月期には1622人まで増やしていましたが、翌期には1251人に減少。2022年3月期は1264人でした。これらの変動により、従業員の平均年齢は36歳台に上昇。平均勤続年数も5年を越え、平均年間給与も850万円に増えています。

DeNAの採用サイトによると、新卒採用のほか「ビジネス系職種」「エンジニア系職種」「クリエイター職種」で幅広いキャリア採用を実施しています。

ゲーム事業のプロジェクトマネージャーの場合、コアタイムあり(原則10:30~16:30)のフレックスタイム制または裁量労働制で、想定月給は29万4167円~125万円。賞与は年2回支給されているようです。

救世主は米版ポコチャかゲームの新規タイトルか?

セグメント分析で示したように、DeNAの中核事業は依然としてゲーム事業で、売上収益の過半数、セグメント利益のほとんどを生み出しています。ただし、2022年3月は減収となっており、その一方で増収となったのが「Pococa」などのライブストリーミング事業です。

DeNAは、プロ野球やプロバスケットボールクラブ、サッカーJリーグ、陸上チームを擁していますが、ライブストリーミング事業は、これらスポーツ事業の合計を上回る売上利益を上げており、その事業規模の大きさがわかります。

気になるのは、国内のPococha事業の成長動向です。2020年3月期から続いてきた業績の急成長は、2023年3月期に入って「巣ごもり需要の反動」で鈍化。月次課金ユニークユーザーも、2022年3月期の第3四半期をピークに微減から横ばいが続いています。

なお、DeNAの株価はここ5期ほど1800円を中心に推移しており、2023年に入ってからも1700~1800円台で推移しています。そろそろ新しい材料が欲しいところです。

期待されるのは、米国およびインドにおけるグローバル版のPococha、およびバーチャルライブ配信のIRIAMの成長性です。しかしその一方で、ゲーム事業が業績に与えるインパクトは大きく、新規タイトルのヒットで業績が急回復する可能性もあります。

2023年3月期第3四半期決算説明会では、スマートフォンゲームの市場環境の厳しさを踏まえて「事業戦略を見直すことは考えているか?」という質問に、会社は中国拠点におけるスラムダンクのタイトル展開を例にあげ、「市場動向も注視しつつ、持続的な事業運営ができるよう、取り組んでまいります」と答えています。(こたつ経営研究所)