社員の平均給与は976万円?!...ウェブマーケティング支援のプレイド 低迷する株価の行方は? 気になる業績もチェック【よくわかる企業分析】

就職先や転職先、投資先を選ぶとき、会社の業績だけでなく従業員数や給与の増減も気になりませんか?

上場企業の財務諸表から社員の給与情報などをさぐる「のぞき見! となりの会社」。今回取り上げるのは、ウェブやスマホアプリのCX(顧客体験)向上を支援するプラットフォーム「KARTE(カルテ)」を運営するプレイドです。

プレイドは2011年10月に設立。2015年に「KARTE(カルテ)」の提供を開始しました。2019年11月にはGoogleからの資金提供で大きな話題に。2020年12月には東証マザーズ(現グロース)に株式上場を果たしています。

売上高は伸びているが「先行投資」で赤字続き

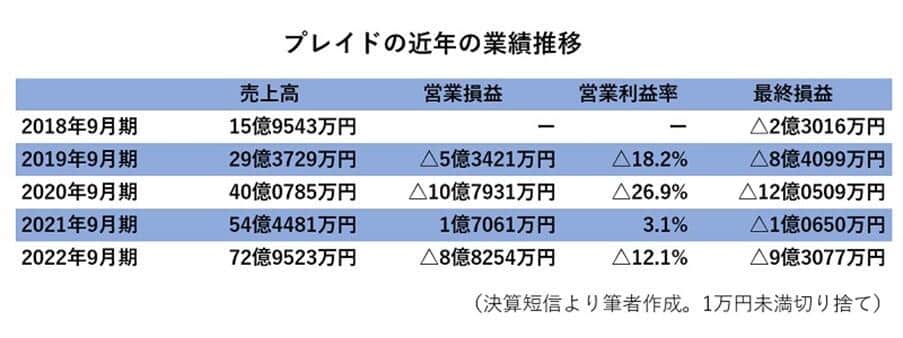

それではまず、プレイドの近年の業績の推移を見てみましょう(2020年9月期以前は単体決算)。

プレイドの売上高は右肩上がりに伸びています。上場前の2018年9月期と比べると、2022年9月期は4.5倍を超えており、急速な成長といえるでしょう。

一方、利益はほとんど生み出せておらず、2021年9月期に1.7億円の営業利益(営業利益率3.1%)をあげたほかは、営業赤字が続いています。

2020年9月期は営業利益率マイナス26.9%、10.7億円もの営業赤字でしたが、これは上場直前に「KARTE」の事業拡大に向けた先行投資を行ったため、ということです。

唯一営業黒字となった2021年9月期も、最終損益は1億円の赤字に。これは主に上場関連費用2億円のほか、投資有価証券評価損7000万円、未払金の増加額1.4億円などによるものです。

2022年9月期は、営業損益が8.8億円の赤字に。売上総利益率(粗利率)は26.4%と前期並みでしたが、販売費および一般管理費が62.5億円と大きく嵩みました。

有価証券報告書で販管費の内訳を見ると、給料及び手当が前期比52.5%増の27.3億円、広告宣伝費が同45.3%増の6.8億円とあり、これに加えて「のれん償却額」が1.6億円計上されています。

2023年9月期の業績予想は、売上高が前期比16.8%増の85億2300万円、調整後営業損益(=営業損益+のれん償却額+株式報酬費用+その他一時費用)が9億7900万円の赤字となっています。

主要事業は「KARTE」だがM&Aで多角化中

プレイドは「SaaS事業」の単一セグメントですが、決算説明資料には領域別概要として、以下の事業があげられています

<プレイド>

・KARTE領域(KARTEシリーズ、TEAM)

・新規領域(PLAID Ecosystem、STUDIO ZERO)

<RT/ET/アジト>

・グループ各社(KARTE RightSupport、EmotionTech CX、Databeat)

2022年9月期の売上高構成比は、プレイド本体のKARTE領域が65億円と大半を占めており、新規領域は4300万円です。グループ会社のRT/ET/アジトは8.1億円ですが、ここにはアジト社の売上高は含まれておらず、2023年9月の第2四半期より連結予定とのことです。

有価証券報告書には、KARTE(for Web)およびKARTE for Appを利用している業界別割合が以下のように示されています。

EC:35.7%(ファッション11.5%、美容・健康6.6%、ライフスタイル3.8%、その他13.8%)、その他:64.3%(人材・求人・転職10.9%、金融・保険・決済9.6%、広告・メディア・自社ホームページ・会員ポータル9.8%、不動産・建設・建築9.8%、その他24.1%)

新規領域では、プレイドのAPI開放によるデータ・技術連携や企業アライアンスを通じ、パートナーと新たな価値を創出する事業を展開しています。

RTは、企業におけるカスタマーサポート領域の事業を展開するRightTouch(2021年12月設立)、ETは、NPS(ネット・プロモーター・スコア)などサーベイ分野におけるサービスを提供するエモーションテック(2021年8月買収)の略です。

アジトは、Google、YouTube、主要SNSやIndeed、ネイティブアドなど36もの広告サービスと連携するなどマーケティング関連データの抽出/更新/可視化を自動化する「Databeat」を提供しており、プレイドが2022年10月に買収しています。

SaaS業界トップクラスの高給を誇る

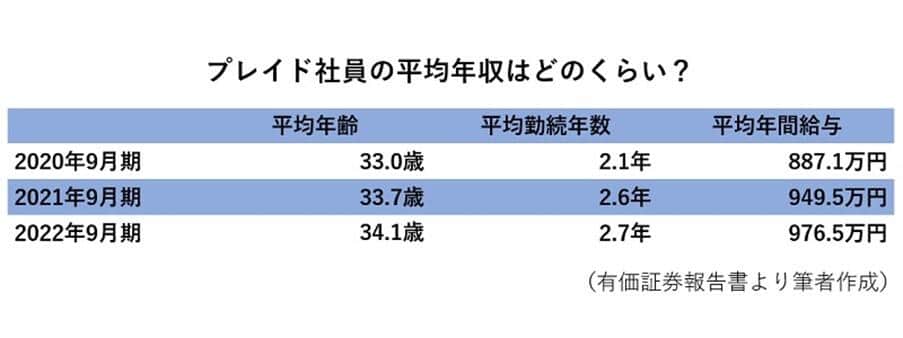

プレイドの従業員数は、2018年9月の85人から122人、190人と順調に増加し、上場後の2021年9月期以降も連結で262人、337人と業容拡大に伴う期中採用で急速に伸びています。

単体でも2021年9月期は217人。直近の2022年9月期は267人となっています。平均年齢は34.1歳、平均勤続年数は2.7年、平均年間給与は976.5万円です。

なお、ビジネス系SaaS業界は利益率が高く業績も安定しているので、従業員の平均年間給与が比較的高い傾向にあります。この中でもプレイドは、赤字続きにもかかわらず、頭ひとつ抜けたトップクラスの高給となっています。

(参考)

・スカラ:853万2,459円(2022年6月期)

・ユーザベース:759.6万円(2021年12月期。上場廃止)

・HENNGE:795.0万円(2022年9月期)

・アステリア:754万6,560円(2022年3月期)

・トヨクモ:742.7万円(2021年12月期)

・チームスピリット:741.9万円(2022年8月期)

プレイドの採用サイトを見ると、新卒採用のほか「Engineer/Designer」「PdM/PMM/R&D」「Business」「Accelerator(コーポレート)」といった幅広い職種での募集が行われています。

「事業の多角化」で成長鈍化の懸念を払拭

プレイドの株価は、上場翌年の2021年4月には5080円の高値をつけましたが、5月に3000円台に急落。さらに1年後の2022年5月には500円台まで下落し、8月には360円の安値まで落ち込みました。現在は700円前後で推移しています。

5月が鬼門になっているのは、契約更新額の多い3月末に解約が増え、第2四半期決算に影響が現れるため。プレイドのサブスクリプション売上高比率は87.5%を占めており、ここでの解約が増えると第3四半期以降の収益にも大きな影響を与えます。

株価低迷の原因は巨額の赤字ですが、成長性鈍化も懸念されています。2022年9月期は第3四半期の売上高およびARR(年間経常収益)が前四半期比で初めて減少しました。

このためプレイドは、2021年8月にエモーションテックを買収、12月に子会社RightTouchを設立しました。2022年10月にはアジトを買収し、M&Aによる事業の多角化を図っています。

エモーションテックは、感情データを収集し解析することで顧客体験価値の向上をサポートする「EmotionTech CX」のほか、マーケティングでの知見を応用して従業員体験価値・エンゲージメントの向上をサポートする「EmotionTech EX」を提供するなど、先進的な分野を開拓しています。

アジトは、2024年Cookie廃止後の課題となる「1st Party Customer Data活用」を実現すべく、広告データと天気データ、CRM、アクセス管理、購買等のデータを一元管理するサービスを提供しています。

デジタルマーケティングに投入される費用は、これからも大きく拡大していくと考えられ、その成否を握るデジタルマーケティングツールの活用が高度化していくことは確実です。

「ChatGPT」のような新しいサービスも登場する中で、プレイドがどのようなポジションを取れるのか分かりませんが、会社は高給を支払って優秀な人材を積極的に集め、新しい未来の創造に関わろうとしているようです。(こたつ経営研究所)