「町の中小企業」の借入金利を公正に Tranzax、電子記録債権の活用で改善目指す

FinTechベンチャーのTranzaxは2016年7月、電子債権記録機関の指定を取得し、中小企業の資金調達を円滑にする取り組み「サプライチェーンファイナンス」を開始した。

下請けの中小企業が持つ売掛金を電子記録債権とし、早期に現金に換えるサービスで、発注企業の大企業共々、金融コストの削減に結び付ける。中小の資金繰りを支援する狙いがあるが、背景にはどんな考えがあったのか。同社の小倉隆志代表取締役社長にインタビューを行った。

Tranzaxの小倉隆志代表取締役社長

長続きするビジネスの前提条件は「社会性」

――御社は2009年、どんな経緯で創業されたのですか。立ち上げ時の思いなどあれば、お聞かせ下さい。

私は創業前、CSK(現SCSK)が作ったシンクタンク、CSK-IS(CSK Institute for Sustainability)におりました。それまでは、エフエム東京の経営企画担当執行役員をしており、放送と通信の融合などに取り組んでいましたが、新しいことをやってほしいと旧CSKからオファーを受けました。

旧CSKは、地方でいくつかコールセンターを運用していまして、当事の会長は地域経済の疲弊ぶりを相当実感したようです。目的は「世の中の役に立つことをやりたい、地域経済の疲弊を何とかしないといけない」というものでした。

今もそうですが、「自分の会社だけ良い」というビジネスは長続きしません。やはり社会性があることが、長続きするビジネスの前提条件です。その意味で、私はその戦略に賛同し、オファーを引き受けました。

プロジェクトはいくつかありましたが、その1つが電子記録債権でした。全国版の電子手形は、全銀協が行う予定でしたが、地域経済の活性化に役立つような電子記録債権の使い方を当初から目指していました。2009年に広島県と広島銀行と一緒に研究会を立ち上げましたが、途中でCSKが事実上の経営破綻をしてしまいました。様々な官庁の方には、「良いことをやろうとしていたのに、もったいないよね。小倉さん、自分でやったら」と声をかけられました。

当社は元々、「日本電子記録債権研究所」という名前で作りました。最初は札幌で、国土交通省と北海道庁、北洋銀行、私どもを中心に協議会を立ち上げました。そこの事務局をやるのが最初の仕事でした。

最初は自分で電子債権記録機関を作ろうということでなく、北海道の皆様方と一緒に電子債権記録機関を作るはずでした。法定最低資本金が5億円ですので、到底個人では無理な金額です。私はコンサルティング的な立場でお手伝いするつもりでした。ですが、北海道庁に財政的な余裕がなくなり、出資しないことになったので、北海道では電子債権記録機関を設立せず、結局、自分で設立することになりました。

――ちょうど金融ショックから間もない頃ですよね。

はい。リーマンショックの後だったので、お金が集まりませんでした。そのインパクトを読み切れていなかったのです。

「国にとって意味のある業務」と認められた

――Tranzaxは2016年7月、金融庁に電子債権記録機関に指定されました。電子債権記録機関の役割は何ですか。ベンチャー企業では過去に事例がありませんので、御社ならではの取り組みもお聞かせ願えますか。

電子記録債権は、株式や社債などは、会社が発行受付すれば出せるのですが、電子記録債権は国が指定した電子債権記録機関で所定の手続きを取らないと、発生も譲渡も消滅もできません。

株は、お互いに了解すれば、何でも譲渡できるのですが、電子記録債権の場合、当事者間の合意だけでは譲渡もできない。必ず電子債権記録機関で手続きしなければなりません。

国の許認可にはいくつかレベルがありますが、指定機関に対する審査はとても厳格です。指定機関の業務は何をやっているのかというと、実は誰でもできることを業務としています。我々がやっているのも、商取引を記録しているだけです。やっていること自体は、誰でもできることですが、指定機関が決定的に違うのは、特別な法律効果をもたらすことです。他社が商取引を記録しても、ただのデータですが、弊社のデータセンターに入れると電子債権になります。本来は国のやる業務を、国の業務委託に近い感じで受託しています。

ですから、2段構えの厳しさがあります。1つはちゃんと運営できるか。法律の要件に基づいてやっているかを、免許と同じような審査で試されます。ただ、免許より大変なのは、それを乗り越えても、国にとって意味のある業務なのかが問われます。そのため、ハードルが非常に高い。政府関係機関と何年間にもわたって色んなところで勉強会をして、我々のやることに社会的に意義があるとご理解いただいて、やっと指定していただきました。

中小企業の借入金利を下げる

――なるほど。どのようにアピールしたのですか。

銀行の貸し出しがうまく機能してないのです。国内の銀行の貸し出し残高推移で、青が大企業、黄色が中堅です。問題はこの黄緑色の部分です。中小企業向けの融資のピークは1995年なのです。失われた20年とはよく言ったもので、金額でみると81兆円減っています。その間、大企業は減ったとはいえ、そんなに変わりません。中小企業は3割も減っているので、これだけお金の巡りが悪くなっていれば、なかなか成長できない状況です。つぶれない程度のお金は出ていますが、成長するお金が足りないのです。

成長するには、先にお金が要ります。工場を建てる、人を採用する、材料を買うなど、すべて先に資金が必要となります。金融行政も中小企業向け貸し出しを伸ばすことが基本政策になっていますので、そういう点で弊社は率先して行っているわけです。

金融庁には弊社の電子記録債権の取り組みを評価していただきました。ベンチャーとはいえ、社会性はきわめて大事です。ミッションは「ファイナンスを、チャンスに」。ポジティブにファイナンスをやりたい。成長するための資金を簡単に取れる仕組みを作りたいのです。

――御社が始められた電子債権を基としたサービス「サプライチェーンファイナンス」の仕組みや特徴をお教え下さい。

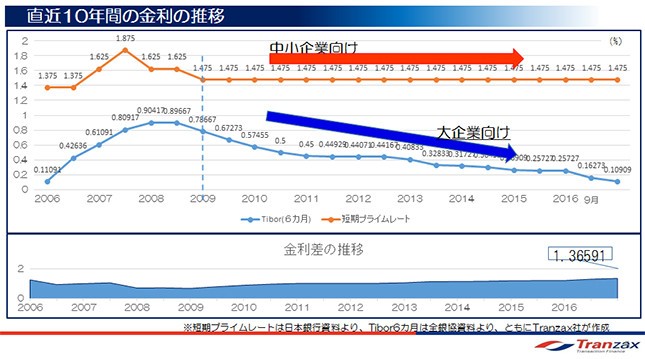

大企業が借りるときの基準金利はこちらの青い線、Tibor(東京銀行間取引金利)です。6カ月のTiborが0.1と、ほぼ0に近い状態となっています。アベノミクスになって4年間、超金融緩和となった結果です。

中小企業向けの貸出金利は、短期プライムレートが基準となっています。ところがこれが7年間、変わっていません。住宅ローンを短期プライムレートで借りている方はこの間、まったく下がっていないはずなので、低金利の恩恵を全然受けていません。預金金利だけ下がって、貸出金利は全然下がっていないのです。これを下げるのが、当社のサービスのポイントです。

一般に銀行の手数料は割高で硬直的ですが、同じような業務をITベンチャーが行うと、安く提供できるため、FinTechベンチャーが世界で注目されています。

日本のFinTechベンチャーは、グローバルなFinTechとは似て非なる部分があると感じています。本来は銀行機能を代替するのが、FinTechであろうと考えます。アプリケーションや指紋認証、家計簿ソフトなどを、FinTechに数えるのは違和感があります。

そういう点でいえば、国の制度である電子記録債権は、銀行の機能を一部代替することができます。当社のサプライチェーンファイナンスの最大のポイントは、中小企業の借入金利を下げること。短期プライムレート1.475%よりも低い金利での資金調達を可能にします。

サプライヤーからの買い取り金利は引き下げできる

――どうして低金利の資金調達が可能になるのですか。

プライマリメーカー(大企業)は、多数のサプライヤー(中小企業)から材料、部品などを購入しています。この支払にとても時間がかかっていることが、大きな問題となっています。たとえば、今日(2月20日)、部品をプライマリメーカーに納入したとします。2月末に集計して、3月末に手形をもらう。その手形が120日後の7月末にお金になります。つまり、半年先です。そんなに待っていられないので、手形を割り引くとか、様々な仕組みがあります。

ただ、手形を振り出すとなれば、印紙を貼らないといけない。手形は1億円で2万円、10億円を超えると20万円の印紙が必要になります。これではかなりのコストになるので、紙の手形をどんどん電子記録債権に変えるという話になっています。

ただ、銀行が運営している電子記録債権では、プライマリメーカーのコストは下がりますが、サプライヤーのコストは特に下がりません。サプライヤーからの買い取りレートは、最も低い金利でも中小企業向けの基準金利である短期プライムレートの1.475%です。大企業の電子記録債権であれば、流通レートは本来Tiborベースで、もっと低いはずなのですが、実際は中小企業向けの割高な金利が適用されています。

当社の仕組みを入れると、大企業の電子記録債権であれば、短期プライムレートではなく、Tiborに手数料を上乗せしたものがベースになります。メガバンクの割引金利よりも0.3~0.5%低い金利です。

もちろん個別の信用リスクがありますので、すべてを引き下げることは無理ですがほとんどのケースで引き下げられると思います。中小企業だからといって一律に高い金利が適用されるのはいかがなものかと思います。優良な裏付けがあるのであれば、その分、金利は引き下げるべきです。

日本の金融マーケットでは、メガバンクの金利が一番安く、地銀、第二地銀、信用金庫...、ノンバンクという順に金利が高くなっていきます。われわれはこれまで一番安かったメガバンクの金利をさらに下回る金利を提供したいと考えています。銀行でない我々が電子記録債権という新しいFinTechの力で提示していきます。

――サプライチェーンファイナンスによって大企業が受けるメリットとは、何なのですか。

図にあるように、我々はメーカーごとにSPC(特別目的会社)を作り、運営します。

下請け企業が高い金利を払うと、この金利は下請け企業の販売価格に上乗せされますね。下請け企業が仮に3%の金利で信用組合から借りると、それは結局、プライマリメーカーの製造原価に入ってしまいます。下請け企業の金利負担を削ることができれば、サプライチェーン全体のコストが下がります。自分の会社のコストを下げるだけでは不十分ですよ。自社で全部作っているわけではないですから。サプライチェーン全体をよくすれば、これが最大の効率化になるので、最終的にはプライマリメーカーがメリットを受けることになります。

さらにプライマリメーカーの事務コストの削減も合わせてサービスします。例えば、1000社のサプライヤーがあれば、毎月1000件の振り込みを行わなければならないと思います。その作業を我々がやりますというのがもう1つのサービスです。支払い代行業務は1件数百円程度の費用がかかるのが普通ですが、当社はそれを低コストでやります。銀行の振込み手数料もSPC持ちとするので、その分のコストも無くなるわけです。そうするとプライマリメーカーの支払業務は大幅に軽減されます。下請け企業を含めたサプライチェーン全体の金利を引き下げ、なおかつプライマリメーカーの事務コストを削減するというのが弊社のサービスです。

アベノミクスも、がらりと方向転換しています。今は、ピラミッドの一番上だけにフォーカスするのでなく、ピラミッド全体を良くしようという政策に切り替わっています。最近でも、中小企業が給与を上げると減税されるなどの政策が立案されています。我々も中小企業を含めた全体の改善を行おうとしています。

次の取り組み「POファイナンス」も動き出している

――サプライチェーンファイナンスの反響はどうですか。

昨年7月に始めたばかりですが、前向きにご検討いただいている大企業が増えています。上場企業で申込みいただいているのは4社、検討していただいているのは10数社なので、段々と広がっていくと思います。

――どのような業種なのですか。

建設や機械、システム開発といったところです。流通や食品など、すぐに現金払いする業種では、こうした仕組みは要りません。製造過程が長く、製品化するまでの期間が長い業態に向いています。

――サプライチェーンファイナンス以外の事業プランは、何がありますか。

中小企業が成長資金を得るため、私たちは次のステップで「POファイナンス」(Purchase Order Finance)というスキームを用意しています。これは、発注があったらお金を借りられるようにしようという仕組みです。通常は納品してから、手形が出れば手形、あるいは電子記録債権を割り引くのがこれまでの売掛金のファイナンスでした。我々は売掛金が発生する前、受注段階で電子記録債権を発生させます。受注段階で電子記録債権があれば、その時点で銀行の担保に入れられますから、受注段階でお金を借りることができます。

このスキームには中小企業庁も賛同していただいています。信用保証協会が保証してくれるように制度改正してくださいました。そのため、このスキームが動き出せば、優良な上場企業から1億円の受注があったら、受注額の半分まで借り入れすることが可能になります。受注額の半分を借りることが可能になれば、資金繰りはかなり楽になるだろうと思います。手前でお金が入りますから、資金繰りを気にせずに、大型受注も可能になり、会社を成長させることができます。

成長資金というと、工場を作るとか、研究開発を思い浮かべますが、中小企業の場合は、大きな仕事を取ることが一番大事で、これが会社の規模を拡大していくエンジンになります。事業計画を作って、計画通り経営を安定させ、規模の拡大を実現していくというのは、ある程度以上の大きい企業の話であって、町の中小企業は、まずどうにかして大きな仕事を取ろうと奮闘しているのです。

――資金繰りが大事になるわけですね。

そうです。例えば、年間1億円の売り上げの会社が3億円になる時、先に人材を確保し、システム設備への投資等、資金が必要になり、運転資金が足りなくなります。その時に資金調達できるか、融資してくれるかどうかが重要です。ただ、銀行は、過去の決算を見て融資を判断することが多く、一般的には成長資金を借りるのはなかなか難しいのです。

――先は見ていない、と。今までの実績しか見ていないのですね。

そうです。銀行から借りる交渉をすれば、まず枕詞は「決算書3期分、持ってきて」です。過去3年間の決算を見て、そこから分析が始まるわけです。しかし、現代社会は極めて変化が激しいので、中小企業にとっても、銀行にとっても、現在の経営状況と返済時点の資金状況を的確に把握することが重要です。過去の直線的な延長上に未来があるわけではありません。企業を現在から未来につなぐのが金融の使命であると思います。すでにまとめられている過去の決算を分析するのではなく、一からデータをまとめて企業の未来を把握する。以前は、そのような手間のかかることは現実的ではなかったかもしれませんが、FinTechはそうした課題を解決するためにこそあると思います。われわれはそうした未来に向けた金融のサポートをしたいと思います。

われわれは未来を把握する金融のプラットフォームとして、EDI(電子データ発注、納品・検収、代金支払い)と電子記録債権を組み合わせた電子記録債権EDIを開発中です。これによってPOファイナンスは、審査・事務コストの低い新しい金融の在り方として日本に拡げられると考えます。