中小企業の借入金利を下げる

――なるほど。どのようにアピールしたのですか。

銀行の貸し出しがうまく機能してないのです。国内の銀行の貸し出し残高推移で、青が大企業、黄色が中堅です。問題はこの黄緑色の部分です。中小企業向けの融資のピークは1995年なのです。失われた20年とはよく言ったもので、金額でみると81兆円減っています。その間、大企業は減ったとはいえ、そんなに変わりません。中小企業は3割も減っているので、これだけお金の巡りが悪くなっていれば、なかなか成長できない状況です。つぶれない程度のお金は出ていますが、成長するお金が足りないのです。

成長するには、先にお金が要ります。工場を建てる、人を採用する、材料を買うなど、すべて先に資金が必要となります。金融行政も中小企業向け貸し出しを伸ばすことが基本政策になっていますので、そういう点で弊社は率先して行っているわけです。

金融庁には弊社の電子記録債権の取り組みを評価していただきました。ベンチャーとはいえ、社会性はきわめて大事です。ミッションは「ファイナンスを、チャンスに」。ポジティブにファイナンスをやりたい。成長するための資金を簡単に取れる仕組みを作りたいのです。

――御社が始められた電子債権を基としたサービス「サプライチェーンファイナンス」の仕組みや特徴をお教え下さい。

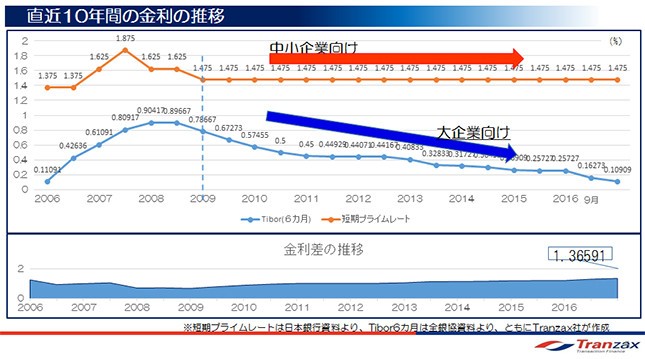

大企業が借りるときの基準金利はこちらの青い線、Tibor(東京銀行間取引金利)です。6カ月のTiborが0.1と、ほぼ0に近い状態となっています。アベノミクスになって4年間、超金融緩和となった結果です。

中小企業向けの貸出金利は、短期プライムレートが基準となっています。ところがこれが7年間、変わっていません。住宅ローンを短期プライムレートで借りている方はこの間、まったく下がっていないはずなので、低金利の恩恵を全然受けていません。預金金利だけ下がって、貸出金利は全然下がっていないのです。これを下げるのが、当社のサービスのポイントです。

一般に銀行の手数料は割高で硬直的ですが、同じような業務をITベンチャーが行うと、安く提供できるため、FinTechベンチャーが世界で注目されています。

日本のFinTechベンチャーは、グローバルなFinTechとは似て非なる部分があると感じています。本来は銀行機能を代替するのが、FinTechであろうと考えます。アプリケーションや指紋認証、家計簿ソフトなどを、FinTechに数えるのは違和感があります。

そういう点でいえば、国の制度である電子記録債権は、銀行の機能を一部代替することができます。当社のサプライチェーンファイナンスの最大のポイントは、中小企業の借入金利を下げること。短期プライムレート1.475%よりも低い金利での資金調達を可能にします。