「ツーツーツー」。チャージの振動音とともに、あなたの給与がスマートフォンに入金される日が2023年4月1日以降にやってくる。「○○ペイ」といったスマホ決済サービスを通じて、従業員に賃金を支払うことが解禁されるからだ。

そんななか、モバイル市場専門の調査会社「MMD研究所」(東京都港区)が3月27日、「2023年3月給与デジタル払いに関する調査」を発表した。

それによると、「給与デジタル払い」を利用したいという人は3割に満たない。いったい、どこに問題があるのだろうか。

-

スマホにチャージされた給与が嬉しい?(写真はイメージ)

スマホにチャージされた給与が嬉しい?(写真はイメージ)

10~20代の4割「利用したい」、でも50代は2割以下

「給与デジタル払い」は、成長戦略の柱にデジタル化推進を掲げる政府が制度設計を急いできた。2023年4月1日に労働基準法の一部が改正施行され、「ペイペイ」「d払い」「楽天ペイ」といったスマホ決済を通じて、従業員に賃金を支払うことができるようになる。もっとも、実際にスタートするのは数か月先の見込みだ。

というのは、4月1日の「解禁」を受けて、「○○ペイ」などを運営する決済事業者が国に参入の申請を行い、財務の健全性などの審査を受ける必要があるからだ。決済事業者が経営破綻した場合でも、すみやかに利用者に返金できる保証の仕組みを持っているか、莫大な通信障害が起こった時の対応態勢ができているか――などが重要な審査基準になり、かなり時間がかかりそうだ。

支出や収入を管理しやすくなるというが...(写真はイメージ)

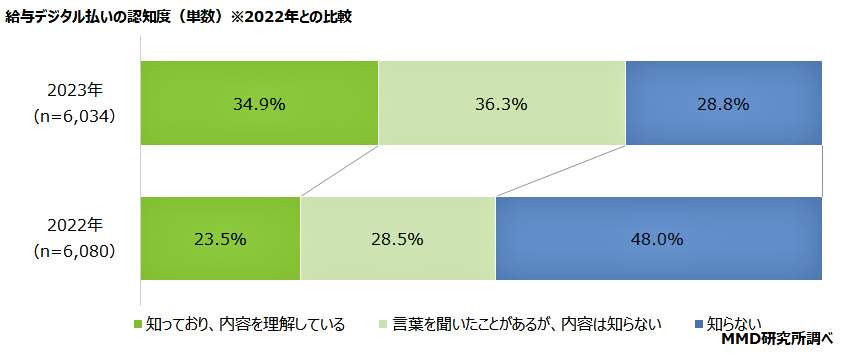

MMD研究所の調査は、18歳~59歳の就業している男女6034人が対象。まず、給与デジタル払いについて知っているかを聞くと、「知っており、内容を理解している」が34.9%、「言葉を聞いたことがあるが、内容は知らない」が36.3%、「知らない」が28.8%となり、「認知度」は71.2%だった【図表1】。

(図表1)給与デジタル払いの認知度(MMD研究所の調査)

これは、昨年(2022年)7月の同じ調査に比べると、認知度が19.2ポイント上がり、かなり広まっていることがわかった。

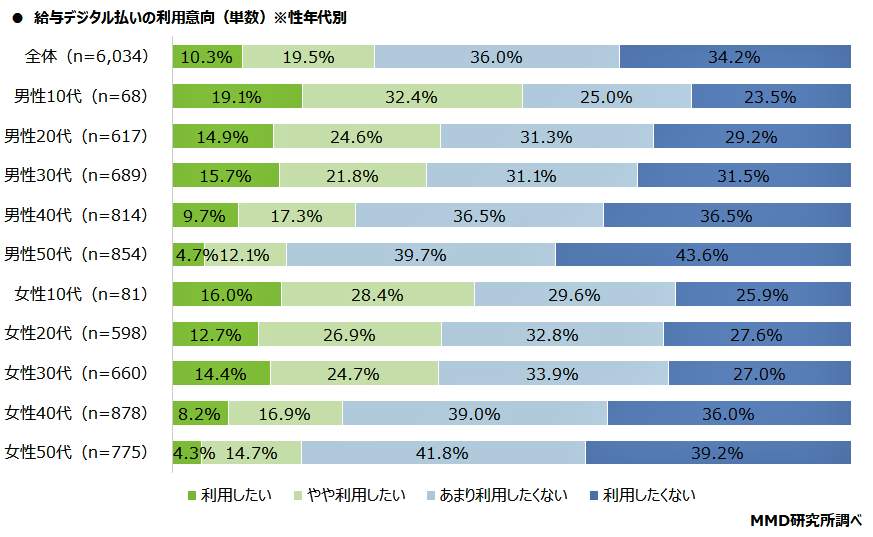

続いて、実際に給与デジタル払いが始まったら利用したいかどうかを聞くと、「利用したい」(10.3%)と「やや利用したい」(19.5%)を合わせて、3割以下の29.8%が利用意向を示した【図表2】。

(図表2)給与デジタル払いの利用意向は?(MMD研究所の調査)

これを性別・年代別で見ると、利用意向が最も高かったのは男性10代(51.5%)だった。次いで、女性10代(44.4%)、女性20代(39.6%)、男性20代(39.5%)、女性30代(39.1%)と、若い世代ほど高かった。逆に、低いのは男性50代(16.8%)、女性50代(19.0%)だった【再び図表2】。

停電やシステムエラーが起こった時、どうなる?

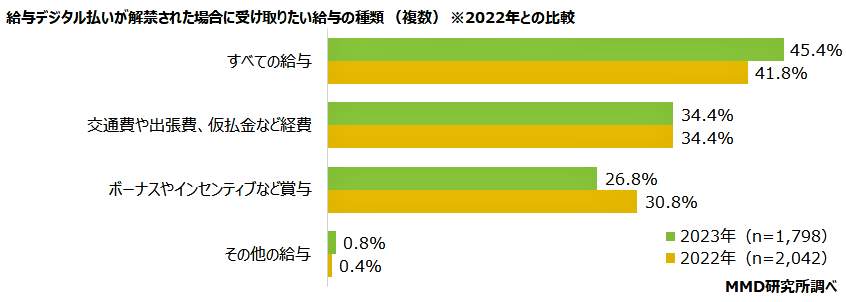

給与デジタル払いを利用した人は、どんな種類の給与をデジタルで受け取りたいのだろうか。

利用意向を示した人に聞くと(複数回答可)、「すべての給与」(45.4%)が最も多く、次いで「交通費や出張費、仮払金など経費」(34.4%)、「ボーナスやインセンティブなど賞与」(26.8%)と続いた【図表3】。

(図表3)給与デジタル払いで受け取りたい給与の種類(MMD研究所の調査)

「すべての給与」が意外と少なく、半数に満たないのは、実は給与デジタル払いには、「口座残高の上限は100万円」という制限があるためかもしれない。仮に月収100万円以上の場合は、100万円を超える分は銀行振込にするなど、ややこしい手続きをする必要がある。

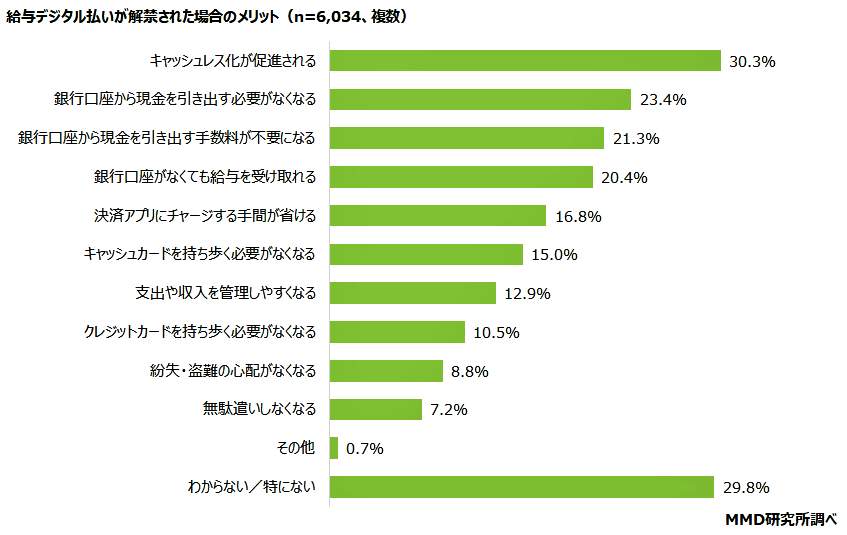

こうしたことも踏まえて、利用する/しないに関わらず、給与デジタル払いのメリットを聞くと(複数回答可)、「キャッシュレス化が促進される」(30.3%)が最も多かった。

次いで、「銀行口座から現金を引き出す必要がなくなる」(23.4%)、「銀行口座がなくても給与を受け取れる」(20.4%)、「決済アプリにチャージする手間が省ける」(16.8%)と、利便性を強調する意見が上位にならんだ【図表4】。

(図表4)給与デジタル払いのメリット(MMD研究所の調査)

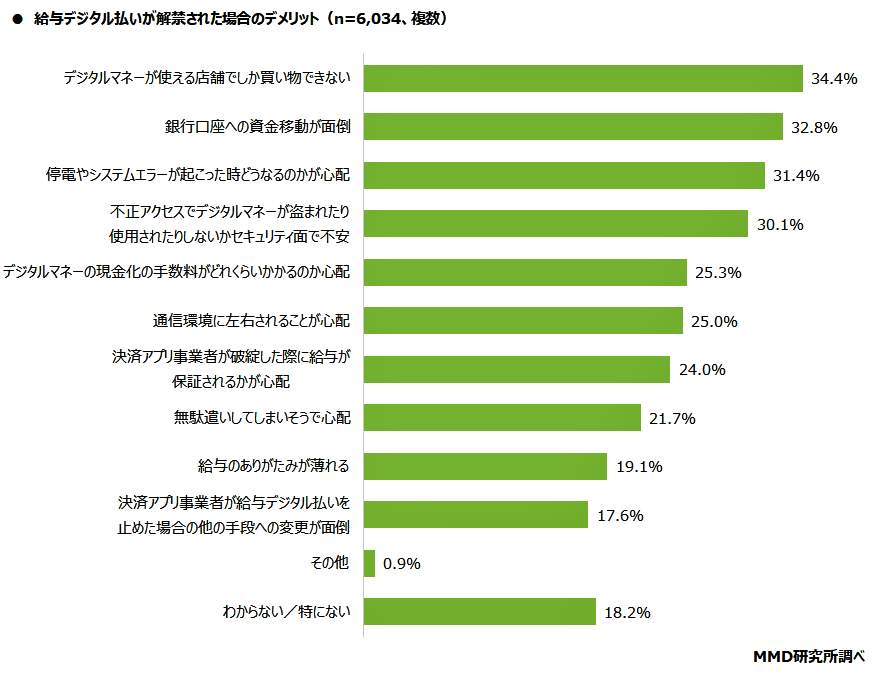

一方、デメリットを聞くと(複数回答可)、「デジタルマネーが使える店舗でしか買い物できない」(34.4%)が最も多い。

次いで、「銀行口座への資金移動が面倒」(32.8%)、「停電やシステムエラーが起こった時どうなるのかが心配」(31.4%)、「不正アクセスでデジタルマネーが盗まれたり、使用されたりしないかセキュリティ面で不安」(30.1%)、「デジタルマネーの現金化の手数料がどれくらいかかるのか心配」(25.3%)、「通信環境に左右されることが心配」(24.0%)と、主にセキュリティや信頼性の面での不安を訴える意見が上位に並んだ【図表5】。

(図表5)給与デジタル払いのデメリット(MMD研究所の調査)

調査は、2023年3月7日~14日、全国の就業している18歳~59歳の男女6034人にインターネットを通じてアンケートした。(福田和郎)