11月になって、会社から「年末調整」の紙が配られた人も多いだろう。手続きをすると、多くの人はその年に支払った税金の一部が手元に戻ってくる。

しかし、この紙が「自分にはまったく関係ない」と感じる人が増えているらしい。就職氷河期に新卒で入社したSさんは、37歳の独身男性。「配偶者特別控除」もなければ、「扶養控除」に記入する家族もいない。

残る「保険料控除」についても、生命保険や個人年金保険に加入していないので書くことがない。バブル入社組など上の世代では、何らかの保険に入っている人が多いが、自分や年下の社員では加入者がずっと少ない感がある。

「僕らの世代は、目の前を生き抜くことで精一杯ですから。将来に備えて保険に入ろうという発想があまり起きませんでしたね。なぜ先輩たちがあんなに入っているのか、不思議に思っていました」

「保険の断絶」で損する人が増えている?

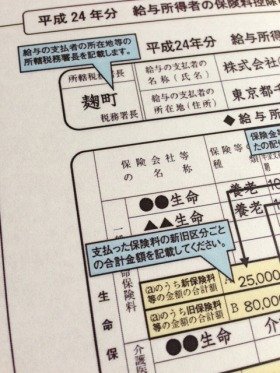

生命保険料控除制度が改正されている

とはいえ、先輩世代の加入者も、そのまた先輩や上司から勧められた人が多く、保険の内容や制度をよく理解している人ばかりではない。今年45歳になるTさんは、最初の保険に加入した入社のころを振り返る。

「当時はまだ会社のセキュリティ管理が甘くて、生保レディがオフィスを自由に行き来していました。そこで先輩から『いいからとりあえず入っておけ』と言われたものです。でも、氷河期の子たちが入ってきたころには、給与や賞与も減らされて保険加入を勧めにくくなった。それで断絶が生じているんじゃないですかね」

保険料控除についても、記入例に従って様式に書き込んでいるだけで、趣旨をよく理解しているわけではない。なぜ、年末にお金が戻ってくるのか。保険に詳しいオリックス生命の契約サービス部長・田島洋一氏にしくみを尋ねてみた。

「お金が戻ってくるのは、個人で加入した保険料の一定額を課税所得から差し引く『所得控除』を行うためです。会社は社員に給料を支払う際、所得税をあらかじめ徴収して国に納めています。そこで、その年に支払う保険料を11月に確定し、余計に納めた税金を12月に払い戻してもらうわけです」

生命保険などが特別扱いされる理由は、公的な社会保障を補完する保険への加入を、国が勧めているから。昨年(平成23年分)の場合、生命保険料と個人年金保険料で年20万円支払うと、所得金額から最大で10万円控除できる。

Sさんの課税所得は350万円なので、税率20%を適用すると最大2万円が戻ってくる計算になる。このことを知らせると、Sさんは初めて聞くことだという。

「そんな制度があったんですね。僕らの世代は、知らない人が意外と多い気がしますよ」

所得控除には生命保険料のほか、地震保険料や寄附金、医療費や配偶者控除(配偶者の所得を控除)などがある。一つひとつの金額は大きくなくても、合計するとそれなりの金額になることもある。

")