保障内容や保健期間で、さまざまな種類がある!

そんな「がん保険」にも、さまざまな種類がある。

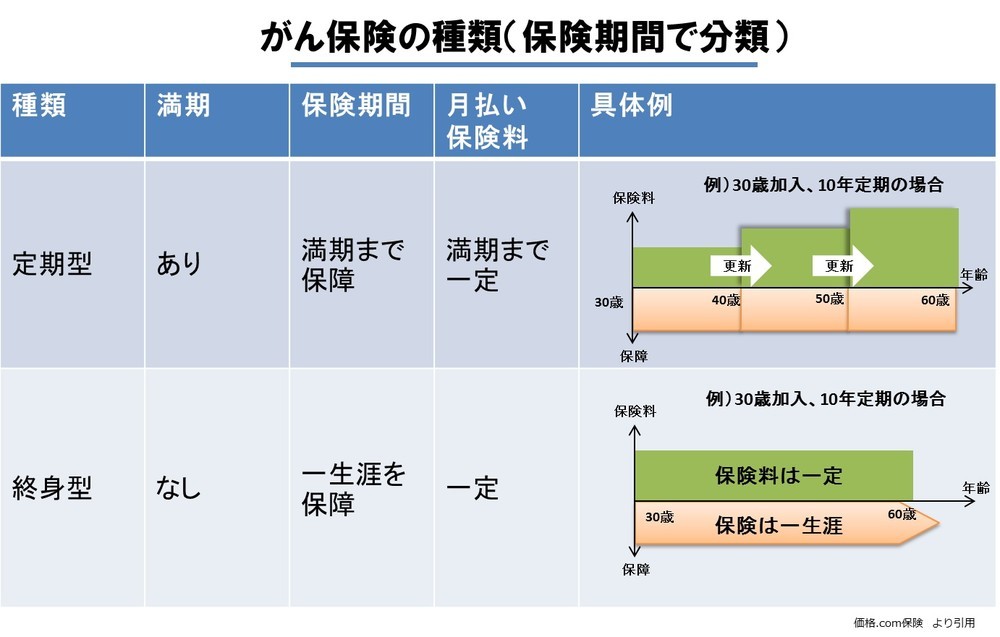

たとえば、「保険期間」で分けると、医療保険と同様に、定期型と終身型に分けられる。「定期型」のがん保険は、一定期間を保障するため、将来の予測が立てにくい場合の見直し向き。一方、「終身型」は一生涯を保障するため、若いうちから老後に備えるための保険といえそうだ。

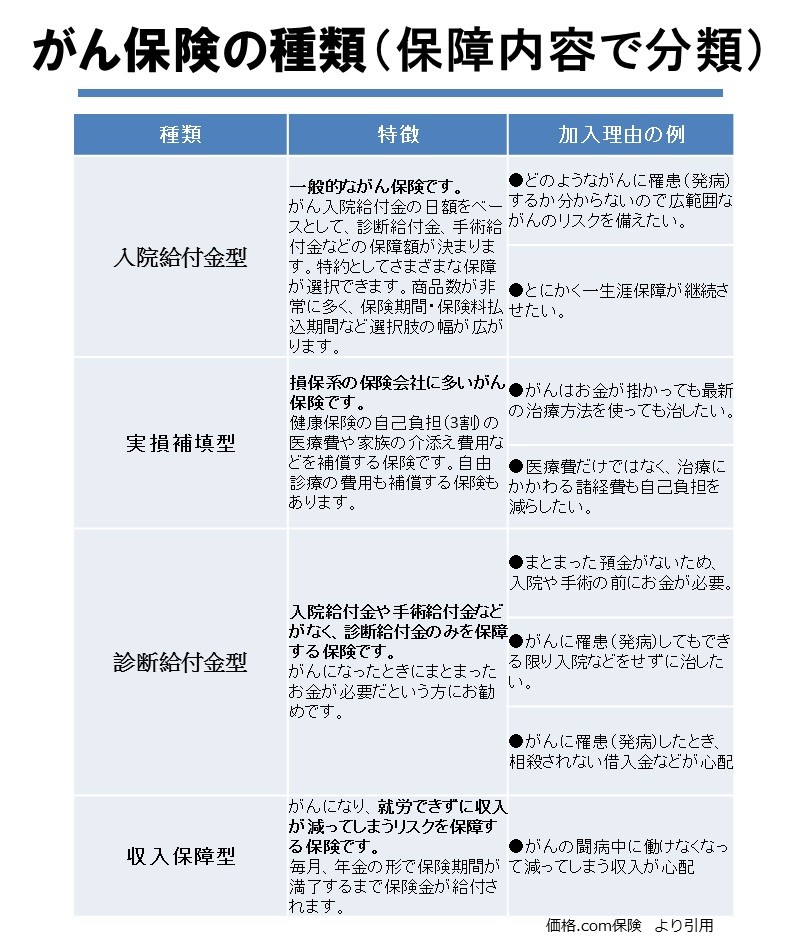

「保障内容」の範囲でも異なる。がん保険は、保障内容によって大きく4つに分かれる。

「入院給付金型」は、一般的ながん保険で、「どのようながんに罹患するかわからないので広範囲ながんのリスクを備えたい」「とにかく一生涯保障が継続させたい」という人に適している。がん入院給付金の日額をベースに、診断や手術の給付金(保障額)が決まるほか、特約としてさまざまな保障が選択できる。商品数が多く、保険期間や保険料の払込期間など、選択肢は広い。

「実損補填型」は、損害保険系の保険会社に多いがん保険。健康保険の自己負担(3割)の医療費や家族の介添え費用などを補償する保険で、自由診療の費用も補償する保険もある。「がんはお金がかかっても、最新の治療方法を使っても治したい」「医療費だけではなく、治療にかかわる諸経費も自己負担を減らしたい」という人に向いている。

「診断給付金型」は、入院や手術などの給付金がなく、診断給付金のみを保障する保険。がんに罹ったときに、まとまったお金が必要という人に適している。

「収入保障型」は、その名のとおり、闘病中の収入減を保障する保険。毎月、年金のように保険期間が満了するまで保険金が給付されるのが特徴だ。

こうした保険の内容をきちんと把握して選ぶことで、自分にマッチした「がん保険」が見えてくるはず。「転ばぬ先の杖」という言葉もある。価格.comの「がん保険」で比べてみて、しっかり理解してから加入することをオススメする。