ここ数年、おカネ儲け話に乗って、2000~4000万円もの高額の投資用マンションを買わされる20代の若者が急増している。この事態に、国民生活センターは2019年3月28日、「だまされないで!」と悪質な手口を公開して警鐘を鳴らした。

30代以上の被害は減っているのに、若者だけが増えているのはなぜだろうか。J-CASTニュース会社ウォッチ編集部が担当者に聞くと、若者の意外な「おカネ事情」が浮かび上がった。

-

マンション投資に気をつけて!(写真はイメージ)

マンション投資に気をつけて!(写真はイメージ)

「断るとは何事だ」「それでも社会人か!」と怒鳴られ...

投資用マンションの儲け話とは、マンションの住戸を購入すれば家賃収入や売却益を得られるなどと勧誘する商法だ。強引に勧誘されて購入したが一向に収入が得られない、高額のローンを組まされて支払いが難しくなったなどの相談が国民生活センターに寄せられている。

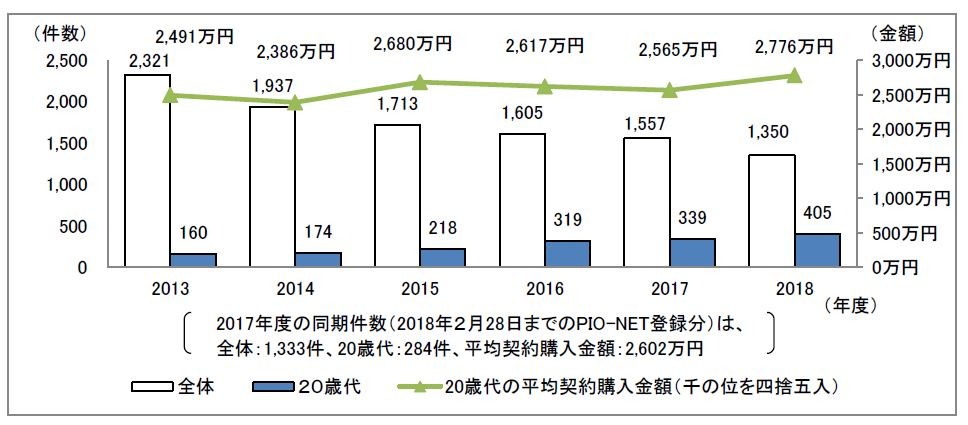

相談件数は、2013年には2321件だったのが2018年には1350件と、全体としては4割も減っているのに、20代だけは同期間に160件から405件へと2.5倍にまで増えている=下図参照。しかも、30代以上の7割が「しつこく勧誘されて困っている」といった、まだ契約前の段階での相談なのに対し、20代の場合は6割近くが実際に契約してしまった後の相談だ。

20歳代だけが増えている投資用マンション相談件数

だから深刻なケースが多い。たとえば、こんな事例だ。

【事例1】事業者が怒りだすのが怖くて契約してしまった。

社用スマートフォンに不動産事業者から電話が入った。「資料の説明だけでもさせてほしい。話を聞かずに断るのはおかしい」と言われて渋々会う約束をし、レストランで説明を聞いた。「ワンルームマンションのオーナーになれば負担なく資産を持てる。家賃収入を保証する」と説明された。「高いので微妙です」と答えると、事業者は「話を聞くと言うから、わざわざ遠くから来たのに断るのか! 社会人としてどうなんだ!」と怒り出し、深夜零時半まで拘束された。その後も何度も電話が入るのできっぱり断ろうと思い、レストランで会ったが、また事業者が怒り出したら怖いと思い、断りきれずに約2600万円のマンションの購入申込書にサインしてしまった。しかし、高額でとても支払えないのでやめたい。(2018年11月、20代男性)

【事例2】街頭アンケートに協力したら契約させられる羽目に。

街頭で住宅アンケートに協力をしたら、その後、投資用マンション販売事業者から「説明したい」と電話が入った。「喫茶店で説明を聞きたい」と言ったが、事業者が「事務所で説明をさせてほしい」と言うので、事務所に出向いた。「定期的な収入を得られるし、老後の蓄えになる」「今日のうちに決めて」と言われた。「帰りたい」と言ったが帰してもらえず、18時から翌日2時まで勧誘され続け、断り切れずに現地も確認しないまま、約1800万円の契約をしてしまった。契約時に「事務所で契約しているので、クーリング・オフ(編集部注:訪問販売などの特定の取引に限り、契約後の一定期間内であれば違約金なしで解約できる制度)はできない」と説明されたが、強引に買わされたのでクーリング・オフしたい。(2018年9月、20代男性)

「ローンは家賃収入で払える」はウソだった

【事例3】家賃保証があると説明されたのに赤字に。

数年前、事業者から「投資用マンションを買わないか」と電話があり、会って話を聞いた。「空室になっても家賃保証される。老後の年金が少なくても家賃収入があれば大丈夫。築10年のファミリー向けマンションなので、将来家族ができた時に自分が住むことも可能」「ローンは家賃収入で払える」と勧誘され、約3500万円を契約し、銀行2社で35年ローンを組んだ。その後、マンションに固定資産税が発生し、ローンの支払いは家賃収入だけで賄えず毎月約2万円の赤字だ。中古物件なので近い将来、リフォームや共有部分の修繕費が発生することや、家賃保証は5年間しかないことも分かった。マンションを売却してもローンが残る。事業者の説明に虚偽があったので補償を求めたい。(2018年9月、20代女性)

【事例4】年収のウソをつかされローンを組んだが支払えない。

「不動産に関心があるか」と勤務先に電話があり、事業者とレストランで会った。「マンションはオリンピックで今後値上がりする。購入して高く売れば利益が出る。貸せば家賃収入があり、支払いは固定資産税のみだ」と説明され、約3600万円の契約をした。事業者に紹介された銀行とクレジット会社でローンを組んだ。事業者からローン審査のシナリオを渡されたので、そのとおり虚偽の年収等を答えた。ローン等の支払いは事業者がすると言われ、通帳等を事業者へ渡した。しかし数年後、銀行から「半年前からローンの支払いがない」と督促があり、さらにクレジット会社から提訴の書面が届いた。事業者に連絡したら「当社は支払えない。後は管理会社と相談して」と言われた。(2018年6月、20代男性)

20代は「老後に不安を抱いている」からだまされる

これらの事例で驚くのは、事業者から「マンション投資話」の電話がくると、いとも簡単にレストランで会ったり、はては先方の事務所にまで出向いたりすることだ。20代の若者には警戒心というものがないのか――。国民生活センター相談情報部の小池輝明さんは、こう説明した。

「一つに社会経験が乏しいということがあるでしょう。事業者から『何度も電話しているのに一度も会わないのは失礼だ。社会人としてどうなのか!』と言われると、40代なら『うるさい!』と電話を切りますが、20代は会わないと申し訳ないと思うようです。それと、イヤイヤながらでも事業者に会うのは、投資話にちょっとでも興味がある人が多いからです。7~8年前は40代がターゲットでしたが、最近は20代がガンガン狙われています」

どういうことか。小池さんはこう続けた。

「今の20代は、年金なんか当てにならないと思っています。終身雇用制も崩れていますから、若いうちから老後に不安を抱いているのです。『マンションを買えば定期収入が得られ、老後の蓄えになる』『家賃収入が年金の代わりになる』と言われると、若い人は弱いのです」

また、2020年東京五輪を前に、自分が住む住宅を対象にした「住宅ローン」とは別に、投資用マンションを対象にした「不動産投資ローン」を取り扱う金融機関が多くなったことも影響している。不動産投資では家賃収入がローンの主な返済原資となるため、住宅ローンよりも低い年収でも貸し出す。住宅ローンの貸出額上限が年収の5倍~8倍に対して、不動産投資では年収の10倍~20倍にまで大きくなる。年収が低い20代でもどんどんローンを組めるわけだ。

「悪質な事業者には、特定の金融会社と取引をして若者に収入に合わないローンを強引に組ませるところも少なくありません。事例4の虚偽のローン審査を受けさせるケースがそれです。ローンを組ませるまで長時間拘束したり、『こんなに良い話を断る気か!』などと恫喝したりしますから、キッパリ断ることが大切です」

と小池さんは語る。

逃げる決めゼリフは「警察に通報する!」

しかし、そんな違法まがいの事業者にあったらどうしたらいいのだろうか。小池さんはこうアドバイスをした。

「まず、毅然と『興味がない』『帰ります!』と言い続けること。宅地建物取引業法では、深夜または長時間におよぶ勧誘や、迷惑を覚える時間の電話・訪問などは禁止されています。だから、しつこく勧誘し続けたら、『不法行為の勧誘だ。監督官庁の国土交通省地方整備局に通報しますよ』というと、効果があるものです。身の危険を感じるようなことがあれば、『警察を呼びます!』と110番するといいでしょう」

(福田和郎)