最近、同僚との会話で「生命保険に入ってる?」と聞かれて、ドキッとした。

何を隠そう、私は生命保険に加入していない。既婚、子供なし、共稼ぎ、賃貸住まい。たとえ今死んだとしても資産を残す必要のある人もいないし、パートナーもどうやらしばらくは生活できるくらいは稼げそうだし、そもそもそういう条件で本当に生命保険が必要なのかが疑問だし......。という、まあ積極的に生命保険に入るという理由が見当たらず、ここまで来てしまった。

新年度がはじまり、新入社員の中にはさっそく、生命保険への加入をススメられた人もいるのではないか。「大人の常識」「新社会人になったら入るもの」。実際に、生命保険にそんなイメージをもつ人は少なくない。生命保険について考えた。

-

あなたは生命保険に入っていますか?

あなたは生命保険に入っていますか?

人生の節目が加入するとき?

生命保険は、家を買ったときに加入する火災保険や地震保険、クルマを買ったときの自動車保険のように、必ず入らなくてはならないわけではない。

一般に、新社会人として勤めはじめたとき、結婚したとき、子供が生まれたとき、住まいを購入したとき...... と、人生の一つの節目とされるときが、生命保険に加入するタイミングとされる。

今、新入社員が生命保険をオススメされたとしても、それは不思議ではないし、実際に加入するのが当たり前と考えていたり、新入社員のときに加入して、その後何年も保険料を払い続けていたりする人は多いはずだ。きっかけは、意外にみんな受動的なのだ。

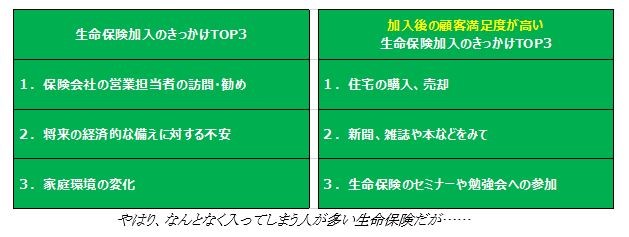

それは、J.D.Powerが2019年3月に発表した「生命保険顧客満足度調査」の結果からもわかる。調査によれば、生命保険に加入するきっかけの第1位、第2位はそれぞれ、「保険会社の営業担当者の訪問・勧め」、「将来の経済的な備えに対する不安」、「家庭環境の変化」だった。

「今こそ保険に入るとき!」「是非とも、入らなきゃ!」という強い動機ではなく、多くの人たちが生命保険に入るきっかけは、意外にも、わりとぼんやりしているようだ。さらに、「家族の紹介」、「友人・知人の紹介」をきっかけに加入する割合は、若い人ほど高く、やや受動的に加入しているということもわかっている。

一方で、生命保険に入ってからの満足度をみると、満足度が高い保険加入のきっかけは、「住宅の購入、売却」「新聞・雑誌や本などをみて」、「生命保険のセミナーや勉強会」で、自身の能動的な行動や情報収集がきっかけになっていると、満足度、納得度が高まることがわかっている=下表参照。

-(表1)生命保険に加入するきっかけ -

月々の生命保険料、ケータイ代より高い

生命保険は、加入してからの払込期間、また請求・給付を受けるまでの期間も長く、「人生において家の次に高い買い物」といわれている。

生命保険文化センターの「生命保険に関する全国実態調査」によると、1世帯あたりの年間払込保険料は平均38万円。つまり、月平均3万円以上も支払っているのだ。家計への影響を考えると、昨今安くなったケータイ代(通話料)なんかよりも、じつは負担の大きい買い物だということがわかるだろう。

そんなことが影響してか、この調査によると、30~44歳のすべての年代で2006年と比べて、生命保険の世帯加入率は低下している。30~44歳といえば、おおむね2000年以降に社会人になった働き盛り世代だ。共稼ぎが増え、非正規雇用が増え、生き方・働き方が多様になり、「何がベストなのか」がわからなくなりがちな、私たち「アラフォー世代」ではないか!

その一方で、加入率は低下傾向にあるとはいえ、この世代の約8割の世帯が生命保険に加入しており、やはり大多数の人は生命保険を買っているのが現実であるととらえることができる。

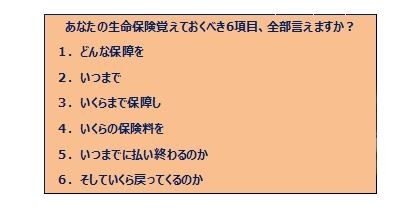

後悔しないための「6つのチェック項目」

では、せっかく加入した生命保険。後悔しないために、何を知っていれば、覚えていればいいのだろうか――。大きくは下表の6つといわれている。

- (表2)生命保険の覚えておくべき6項目 -

(1)どんな保障が必要か

生命保険といっても、「死亡保険」「医療保険」「がん保険」「養老保険」など種類はさまざま。自分が入っている保険が何をカバーしているのか、しっかり把握しておこう。

(2)いつまで必要か

たとえば、手術を伴う入院をした場合を想定しよう。日帰り入院を含む1日以上の入院から給付金を受け取れるタイプや、入退院を繰り返しても入院総日数分の給付金が受け取れるタイプといろいろある。

(3)いくらの保障が必要か

(4)保険料がいくらかかるか

毎月いくらの保険料を支払うかはわかっていても、実際に給付(保険金の受け取り)を受けるときにいくらもらえるのかは意外に覚えていないもの。どんなときに請求できるのかとあわせてチェックしておこう。

(5)いつまでに払い終わるのか

同じ条件下でも、月々の保険料を安くしたければ長く払い続ける、払込期間の総保険料を安くしたいのであれば払込回数を減らすといった、ローンの支払いと同じような考え方が生命保険にも当てはまる。

さらに将来、保険を見直す可能性やタイミングとあわせて、いつまで払い続けるのかを見極めよう。

(6)いくら戻ってくるのか

日本全体の9割弱の世帯が加入している生命保険だが、じつは請求手続をしたことのある人は数%しかいない。請求可能な条件を満たしているのに、請求手続をしていない、忘れているということも少なくないようだ。どんなときに、いくらの保険金・給付金が出るのかは確認が必要だ。

新年度をきっかけに自分が入っている生命保険について、再度チェックしてみてはどうだろう。