人がお金を稼ぐには4つの方法しかないという。(1)サラリーマンになる(2)自分で事業を起こす(3)モノを売買する(安く買って高く売る)(4)そして運用する――である。このうち、最初の3つはシンプルだと思うが、問題は最後の「運用」である。これが成功するかどうかで人生が大きく変わる。うまくいけば、他のどの稼ぎ方よりも大きく稼ぐことができる可能性がある。

しかし、日本では「運用」についての十分な理解が広がっておらず、何か怖いもののように思っている人が多い。そのため、本来ならば得られる果実をみすみす逃している人が少なからずいる。

そこで、これから何回かにわたって投資の基本について書いていきたいと思う。

-

「一攫千金」は運用ではない!?

「一攫千金」は運用ではない!?

雪だるま式に増える「複利」は最重要ポイント

まず、初回は「複利」計算について。複利というのはその名のとおり、利息に利息がついていく、ということである。雪だるま式あるいはネズミ算式に増えていくと言っても良い。わかりきったことだと思う方も多いだろうが、私の経営大学院の「金融論」の授業での経験からすると、頭で計算式は記憶していたとしても、どれだけ効果があるかについて実感としてつかんでいる人は非常に少ない。

これを押さえているかどうかが、運用の重要ポイントの一つ。いや、最重要と言って良いことなのである。

たとえば、100万円に5%の利息がつくとすると、1年後には105万円だが、2年後には単利計算の110万円に比べて、少し増えて110万2500円となる。10年後には150万円ではなく162万8894円となり、単利よりも12万円以上増える。これではたいしたことがないと思われるかもしれない。

じつは、複利の効果は運用期間が長くなっていくと加速度的に増えていくところが重要なのである。そこで長い期間で運用した例を考えてみたい。

「複利」の破壊力!

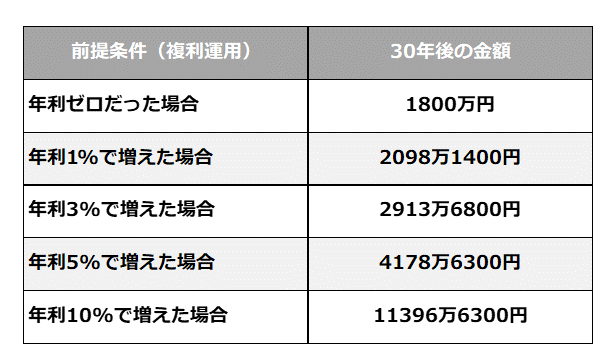

月々コンスタントに5万円を追加して運用するとしよう。それを仮に25歳から55歳まで30年間続けたとする。その間は決まったパーセンテージで、複利で増えていくとすると、30年後にはいくらになっているであろうか? (注:30年間同じ金額を毎月足していくので、平均の運用期間はその半分の15年となる)

まず、利息がゼロ%の場合はどうか。今、預金金利は限りなくゼロに近いので、その状態で銀行に30年間預けたというような話だが、そうすると次の計算式により、1800万円となる。

5万円 × 12か月 × 30年 = 1800万円

では、利息が複利でついていったらどうなるか? これは結構複雑な計算となるが、エクセルにFV関数という便利な機能があり、それを使うと一発で計算される。答えは以下のとおり(100円未満は切り捨て)。

◆ 毎月5万円ずつ資金を出して30年間複利で運用していったらどうなるか――。

どうだろうか。年利1%だと1800万円が2100万円弱になるということで、30年間の結果としては、たいした増加率ではないと思われるかもしれない。しかし複利で年3%増え続けた場合だと、2900万円以上になる。つぎ込んだ資金1800万円に対して1100万円以上増えるということだ。

年5%増えた場合はもっとすごくて、元本が2.3倍以上になり、金利分だけで2300万円以上の儲けとなる。ひと月5万円をつぎ込むことで4178万円。すなわち家が買えるくらいのお金ができてしまうということだ。1%や2%の違いで長期的に如何に大きな差となるかがわかるだろう。

凄まじいのは年10%の複利で増やした場合である。年利1割で30年間増やし続けるのは現実的には困難だし、今のように低金利の時代にそういうことが可能であると想像することも難しいところかもしれない。

しかし、仮にこれが実現できたとするとつぎ込んだ資金の6.3倍になる。金額的には1億1396万円、すなわち1億円の大台を超える。55歳で1億円の資産があれば御の字だろう。そして、それに要したお金(元手)はたったの1800万円なのである。

単発で100万円増えて喜んでいるひとはギャンブラーだ!

その資産運用、複利効果を活かしていますか?

これから得られる教訓は、複利効果を十分に理解して、じっくり増やすのが大事ということである。逆に言うと、株でひと山当てよう、というようなやり方ではダメだということだ。

「株でひと山」は、多くの場合は失敗するし、仮にたまたまうまくいったとしてもたいして儲かりはしない。単発で100万円、200万円増えたといって喜んでいるような人は投資家ではない。単なるギャンブラーである。

値動きをこまめにチェックして、値上がりしたら売り、値下がりしたら買う、というトレーダー的な行動は、長い目で見ると、うまくいかないことが多い。適切な売買のタイミングを前もって知ることは不可能だし、頻繁に売買をすると複利効果が失われてしまう。その結果、長期的な利回りは劣ってしまう場合が多い。

大事なことは、じっくりと運用資金を寝かせて置くということである。これは実証研究でも示されている。たとえばプロの資産運用会社の場合でも、ファンドマネジャー(運用担当者)がその裁量で株式を、市場動向を見ながら売ったり買ったりしているファンド(アクティブ・ファンド)は、日経平均株価とか米S&P500のようなインデックスに単純にリンクしているファンド(パッシブ・ファンド)よりも運用成績が劣る場合が多い。

必死になって売ったり買ったりしている人が、じっとしている人にかなわないということだ。プロでさえそうであるわけで、ましてや素人が市場の変動を見ながら上手に売買を繰り返して大きく儲ける、などというのは不可能に近い話である。

資金をじっくり寝かせることで複利効果を十全に活かし、その結果として財産が増えていく。これが運用におけるベストのシナリオである。

真っ当な投資家というのは年月をかけてじっくり複利効果で増やしていく人のことだ。そうすれば、ふつうのサラリーマンでも100万円とか200万円というような金額ではなく数千万円さらには数億円増やすことも視野に入ってくる。

とはいえ、お金をとりあえず何年もじっと置いておいたら、自動的に増えていくなどというような甘い話は世の中に存在しない。そこには注意すべきポイントがいろいろあり、それらを守っていかないと大損する可能性もある。

それらを含めて、次回以降に解説していきたいと思う。(小田切尚登)