新型コロナの感染再拡大によって中国経済の減速が懸念されるなか、唯一、世界経済を牽引する存在となっている米国経済の先行きが怪しくなってきた。

2022年4月22日に米国金融市場が暴落して以降、株価が波乱含みになっている。

いったい、何が起こっているのか。エコノミストの中には、米国株を見切る分析まで登場しているが――。

-

インフレを抑え込むのに躍起なバイデン米大統領(ホワイトハウス公式サイトより)

インフレを抑え込むのに躍起なバイデン米大統領(ホワイトハウス公式サイトより)

FRB内では「ハト派が消えてしまった」...

4月22日の米国市場で米国株価が急落した。ダウ平均株価は終値で前日比981.36ドル安と、1000ドル近くの大幅下落となった。

直接的きっかけとなったのは、前日21日に国際通貨基金(IMF)での討論会の席での米連邦準備制度理事会(FRB)のパウエルFRB議長の発言だ。パウエル議長は、5月3~4日に行われる米連邦公開市場委員会(FOMC)で0.5%の利上げを実施する可能性が高いことを示唆。そのうえで、FRBが従来よりも「もう少し早く動くことが適切」と述べたのだった。

タカ派色を鮮明にしたFRBのパウエル議長(FRB公式サイトより)

そうでなくても、4月18日にタカ派で知られる米セントルイス連銀のブラード総裁が、「0.75%の大幅利上げ」に言及したばかりだったからたまらない。金融市場は0.5%幅ではなく、0.75%幅の利上げもあり得るのではと警戒、一気に米国株を売ったのだった。

急激にインフレが加速する米国では、何としてもインフレを抑え込もうとするFRBが、いったいどれほどの規模の利上げに踏み切るか。その一挙手一投足に、金融市場が右往左往する状態なのだ。

その状況を、野村総合研究所エグゼクティブ・エコノミストの木内登英氏はリポート「FRB利上げ加速懸念で米国株が急落。0.75%幅の利上げは行われるか」(4月25日)のなかで、こう述べている。

「FRB内では(中略)メンバーは急速な利上げを支持することでほぼ一枚岩となっている。ハト派は消えてしまった感がある。本来、多様な意見の中で、多数決方式で政策が決定されるのが中央銀行の『委員会制度』であるが、それが十分に機能せず、利上げ強化の方向に一直線で進むことへの不安を、金融市場は感じ始めたのではないか」

そして、疑心暗鬼にかられた金融市場とFRBとの一触即発の危うい関係をこう説明するのだった。

「4月22日の株価下落だけでは、FRBの政策姿勢に影響を与えないだろう。株価の大幅下落持続など金融市場の混乱がさらに拡大する、あるいは米国景気の減速、物価上昇率のピークアウトなどの明確な兆候が確認されるまで、FRBの積極的な利上げ姿勢は変わらないだろう」

「ただし、そうした兆候を確認してからFRBが政策を修正し始めても、もはや手遅れとなり、金融市場の動揺を伴う形での米国景気の悪化リスクが、来年にかけて高まってしまう可能性があるのではないか」

6月以降に0.75%の大幅利上げか?

米国経済が減速すると、世界経済はどうなるのか(写真はイメージ)

第一生命経済研究所の主任エコノミスト藤代宏一氏も、「FRBの利上げ幅が今後の米国経済のリスク要因だ」として、5月に行われるFOMCの行方に注目する。

藤代氏のリポート「警戒すべき『75bp(0.75%)利上げに前向きな姿勢』」(4月26日付)の中で、

「足もとで話題になっている75bp(0.75%)利上げについては、ブラード・セントルイス連銀総裁のほか賛意を示している参加者は現れておらず、5月FOMCにおいてその可能性は低い」

としながらも、6月以降には現実味を帯びる可能性があるとする。

「6月、7月FOMCに向けてFED(米連邦準備制度)が75bp利上げに前向きな姿勢を示す可能性は否定できず、その点5月FOMC後の記者会見で何らかの情報発信があっても不思議ではないだろう。仮に75bp利上げに対して前向きな姿勢が垣間見えた場合はタカ派サプライズとなり、初期反応として金利上昇・株価下落が想起される」

2021年に好調過ぎたツケを、2022年に払う米国株式

こうしたこともあって、「米国株式をいったん売却して、保有数を減らしても良いタイミングでは」とアドバイスするのは、ニッセイ基礎研究所金融研究部准主任研究員の前山裕亮氏だ。

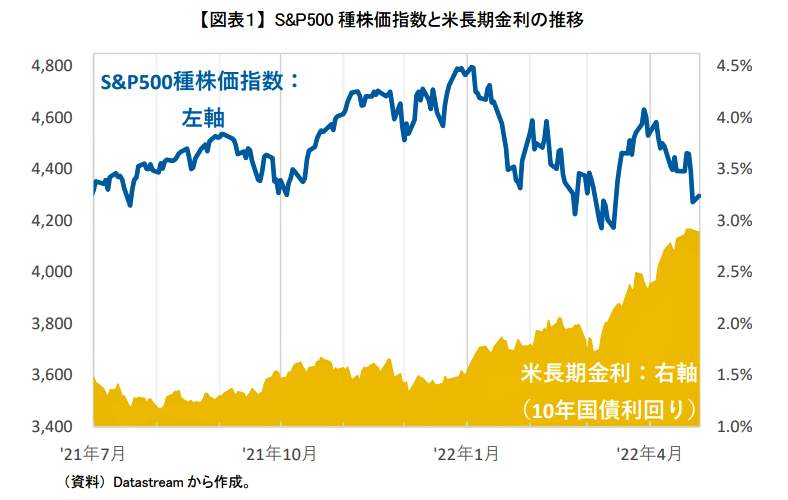

前山氏のリポート「2021年好調過ぎたツケを払う米国株式」(4月26日付)では、米国の長期金利と株式リスク・プレミアムの水準別PER(株価収益率)に注目した。

米国株式は3月15日、16日のFOMCを通過してから持ち直していたが、4月に入ってから再び下落してきている。図表1をみると、S&P500種株価指数(青線)は3月上旬に一時4200ポイントを下回っていたが、3月末には4600ポイント台まで戻した。その後は、FRBの金融政策に対する警戒感から下落。とくに、4月21日、22日と2日間で4%以上下落、再び4200ポイント台で推移している。

(図表1)S&P500種株価指数と米長期金利の推移(ニッセイ基礎研究所の作成)

前山氏は、

「1月、3月はFOMC後に米国株式が反発したため、5月の3日、4日に予定されているFOMC後も同様の展開を期待している投資家もいるだろう。しかし、米国株式は割高感が高いため、そのような展開は期待しないほうがよいのではないか。(中略)仮にFOMC後に反発しても小幅かつ短期で終わる可能性が高いと思われる」

と、甘い観測は危険だというのだ。

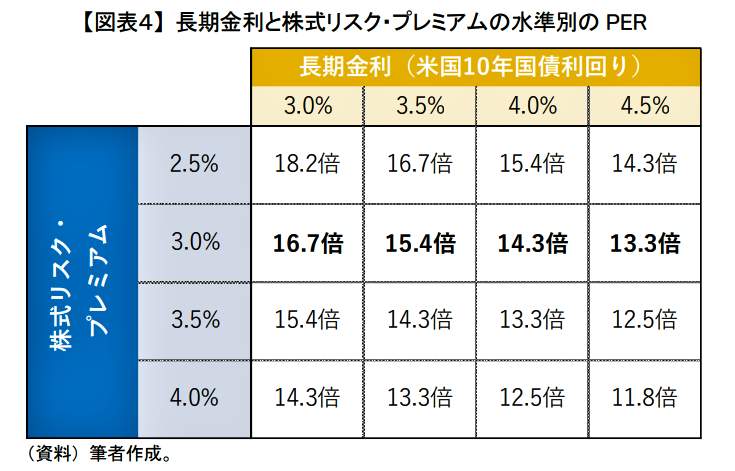

その理由として前山氏は、米国の長期金利と、株式リスク・プレミアムの水準別PERが、仮に長期金利が3.5%まで上昇すると、予想PERが15倍台まで低下することに注目した=図表2参照。

(図表2)長期金利と株式リスク・プレミアムの水準別のPER(ニッセイ基礎研究所の作成)

PERは、だいたい15倍程度が平均とされる。一般的には、それよりも高ければ割高、低ければ割安と判断されることが多い。つまり、米国企業の業績は、現時点では堅調だが、長期金利が上がり、予想PERが17倍を下回る水準に低下してしまうと、年末まで現在の株価水準を維持するのは難しい、というわけだ。

そして、こう結んでいる。

「2022年に入ってから、米国で金融引き締めを2021年から行うべきだったという声が出ている。加えて、バイデン政権の財政政策も結果的に景気を過熱させたという指摘がされている。つまり、米国株式は2021年に好調過ぎたツケを2022年に払っているとみることができる。そのため、2022年の株価下落が2021年の上げ幅程度で収まればよいくらい割り切って考える必要があるだろう」

「長期投資のスタンスの方はそのように考えて特段問題ないと思われるが、逆にそのように割り切ることができない方は米国株式を一旦売却して、保有量を減らすことを検討しても良いタイミングなのではないだろうか」

いいシナリオと悪いシナリオ...その2つの行方は

ニューヨーク証券取引所

一方、現時点では「米国株の株高シナリオ」を見込んでいるのが、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。

市川氏のリポート「米国株の見通し~利上げを巡る2つのシナリオを考える」(4月25日)では、米国株の今後の展望として、2つのシナリオを考えている。

(1)利上げが景気を冷やし、株価の調整が続くシナリオ。

(2)利上げがインフレ抑制に成功し、景気を冷やさず株価が上昇基調を回復するシナリオ。

市川氏はこう予測する。

「市場は現在、かなり急ピッチの利上げを織り込んでおり、実際の利上げがこのペースで来年まで行われた場合、(1)のシナリオが実現する公算が大きくなります。(中略)米国では景気低迷を織り込んで10年国債利回りが低下、ドル円は比較的大きくドル安・円高方向に振れ、米国株は低調な動きが続くことが予想されます」

「一方、当面は急ピッチの利上げが行われたとしても、比較的早い段階でインフレのピークアウトが確認されれば、(2)のシナリオが実現する公算が大きくなります。この場合、その後の利上げペースは緩やかなものとなり、市場の過度な利上げの織り込みも後退すると思われます。(中略)米国では期待インフレ率の低下により10年国債利回りの上昇が一服、ドル高・円安の動きも一巡し、米国株は上昇基調回復が期待されます」

そして、三井住友DSアセットマネジメントとしては、(2)のシナリオの展開を見込んでいるとした。図表3が、今年12月末の米国株の見通しだ。

(図表3)米国株の見通し(三井住友DSアセットマネジメントの作成)

ただし、市川氏は、

「現時点では(2)のシナリオに沿った展開が見込まれますが、この先は、消費者物価指数などの米物価動向や、米金融当局者の利上げに関する発言などから、いずれのシナリオの蓋然性が高いかを探ることになります」

と、クギを刺すことを忘れなかった。

(福田和郎)