「経済は生き物、正確な答えは難しい」

さて、今回の急な「円高への逆戻り」、日本経済にはどんな影響を与えるのだろうか。

第一生命経済研究所首席エコノミストの熊野英生氏は、リポート「円安反転の効果、プラスかマイナスか? ~物価上昇圧力が弱まることの評価~」(8月3日付)のなかで、

「円安トレンドが反転したことは、日本経済にとってプラスなのか、それともマイナスなのか。この質問は、一見ごく単純なものだが、それに正確に答えることは難しい。頭を整理するためにも、読者も自分なりにこの質問の答えを考えることをお薦めしたい」

として、次の4つの観点から分析している。

(1)価格転嫁の観点からはプラス=従来の円安・原油高は、製造業を中心に価格転嫁を促してきた。しかし、あまりに素材価格の高騰が急激だったために、価格転嫁が追いつかない状況だった。今後はコストプッシュ圧力が弱まるので、価格転嫁によって、変動利益率を改善させていくだろう。つまり、円安・原油高からの反転は、企業収益にはプラスとみることができる。

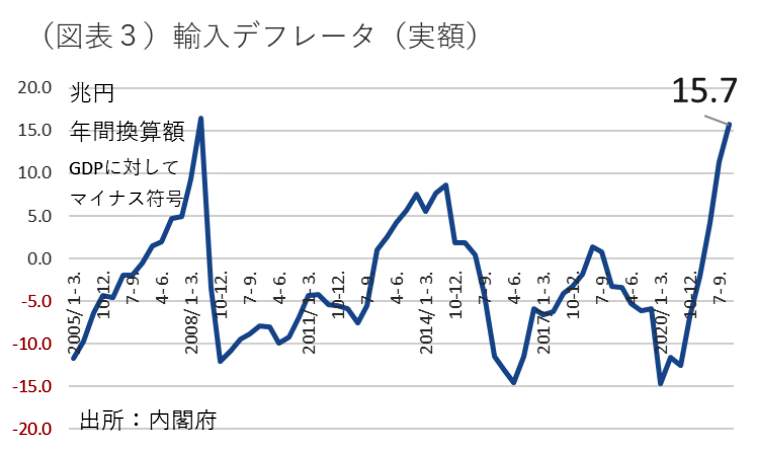

(2)購買力の海外流出が減るのでプラス=2022年1~3月期の輸入デフレータは実額で15.7兆円(年間換算値)と巨大であった(図表1参照)。これは、国内所得が海外に流出するという意味でマイナスである。原油高に起因する部分は、日本から産油国への所得流出になっていた。7~9月になると、その海外流出額は減ることだろう。これは外生的ショックが和らぐ意味で日本経済にプラスだ。

(図表1)輸入デフレータの推移(第一生命経済研究所の作成)

(3)長期的に見るとプラス効果は限定的=目先のコストプッシュ圧力の部分だけをみると、プラスだが、なぜ円安・原油高が修正されているのかという理由まで広げて考えると、見方が変わってくる。

そうした観点では、円安反転の背後には米国の景気後退リスクがあるから、(これまで述べた)プラスは減殺される。米景気後退リスクが強まると、2022年後半にかけて、日本から米国向けの輸出数量が落ち、世界的な貿易取引も落ちていく可能性はある。総合して考えると、短期的には収益率が改善しても、しばらくすると収益水準は悪化していく。

つまり、円安・原油安のプラス効果は短期間に限定されるものだと理解できる。

(4)FRB(米連邦準備制度理事会)の引締め次第=物価上昇圧力が弱まる点では、日本だけではなく、米国も同じだ。7~9月の米消費者物価は伸び率が鈍化するだろう。すると、9・11・12月のFOMC(米連邦公開市場委員会)でも、利上げペースを小幅に止めようという判断に変わっていく。

難しい舵取りが迫られるFRBのパウエル議長(FRB公式サイトより)

ただし、この見解には不確実性がある。なぜなら、FRBが物価警戒を弱めない可能性があるからだ。もともと、景気とインフレの間にジレンマがある。最近のFRBは、インフレ抑制重視のほうに軸足を置いている。その結果、2022年前半だけではなく、今後も米国の景気後退リスクを強めていく。

FRBの金融引き締めがペースダウンしていけばプラスだが、逆に、FRBが金融引き締めの緩和に反応しないのならばマイナスだと言えそうだ。

つまるところ、結局、プラスなのか、マイナスなのか。熊野氏はこう結んでいる。

「経済は生き物なので、円安・原油高の影響をそう単純に解釈することはできない。(中略)もう1つの留意点を加えると、為替相場や原油市況のトレンドが一方向だけに向かわなくなったことは期待形成の側面でプラスだとみる。それは、価格転嫁をして採算改善を試みてきた企業にとって、やっとその成果が生じるようになったからだ。

相場が一方向に流れると、それが企業の採算悪化の不安を増長させる。だから、相場はある程度アップダウンしたほうが無限大の不安を与えずに済む。また、価格転嫁をしていた企業には、やっと採算が確保できそうだという安堵感も生じるだろう」