日本銀行は2022年10月3日、9月の短観(企業短期経済観測調査)を発表した。「大企業・製造業」の景況感が3四半期連続に悪化した。

ウクライナ戦争の長期化によるエネルギー資源や原材料価格の高騰と、加速する円安が響いたかたちだ。新型コロナが落ち着き、経済活動が再開したはずの、非製造部門で先行きの景況感が悪化していることが気になる。

この結果をどう見たらよいのだろうか。エコノミストのリポートを読み解くと――。

-

日本経済の行方は?(写真はイメージ)

日本経済の行方は?(写真はイメージ)

先行き改善予想は大企業製造業のみ、あとは軒並み悪化予想

日銀の短観は、国内企業約1万社の経営者の直接調査票を送り、3か月ごとに景気の現状などを尋ねるものだ。景気が「良い」と答えた企業の割合から、「悪い」と答えた企業の割合を差し引いた業況判断指数(DI、ディー・アイ)で景気を判断する。ほかの経済指標に比べて速報性に優れ、足元の業況ともに先行きについてもどう見ているか、とても参考になるものだ。

日本銀行の発表資料や報道をまとめると、短観の主なポイントは次の通りだ。

(1)大企業・製造業の現在の景気状態を判断する「業況判断指数」はプラス8で、前回(6月)より1ポイント悪化した。一方、大企業・非製造業の「業況判断指数」はプラス14で、前回より1ポイント改善した。

(2)大企業・製造業の仕入れ価格の動向を示す「仕入価格判断指数」はプラス65で、前回から横ばいだった。一方、大企業・非製造業の「仕入価格判断指数」はプラス49で、前回から6ポイント上がった。いずれも1980年5月調査以降で最高の水準となった。

(3)製品の販売価格の動向を示す「販売価格判断指数」は、大企業・製造業のプラス36で、1980年5月調査以降で最高の水準となった。同じく大企業・非製造業もプラス23で、過去最大となった。

(4)ところが、3か月後の「景況感」を聞いた「先行き業況判断指数」は大企業・製造業のプラス9と、現在より1ポイントの改善にとどまる。一方、大企業・非製造業はプラス11と、現在より3ポイント悪化を見込んでいる。先行きへの警戒感が強いのだ。

日本銀行本店

こうしたデータをエコノミストはどう読み解いているのだろうか。

日本経済新聞オンライン版(10月3日付)「大企業製造業の景況感、3期連続悪化 9月日銀短観」という記事に付くThink欄の「ひと口解説コーナー」では、第一生命経済研究所首席エコノミストの永濱利廣氏は、

「より市場が注目する業況判断DIの先行きを見ると、先行き改善を見込んでいるのは大企業製造業だけで、あとは軒並み悪化を見込んでいます。大企業製造業は自動車などで部品不足緩和により挽回生産期待の一方で、それ以外は今後の世界経済の悪化やコスト増などへの警戒感が強いためでしょう」

と指摘した。そのうえで、

「そんな中、想定レートの大幅円安修正などもあってか、利益計画は大企業を中心に上方修正されています。また、設備投資計画は引き続き過去最高の伸びを記録していますので、9月短観時点で先行き不透明感に伴う設備投資の下方修正が観測されなかったのは好材料です」

と、前向きの動きも一部でみられる、とした。

身近な商品の物価高、個人消費全般への逆風に

原油価格の高騰も打撃だ(写真はイメージ)

同欄では、慶應義塾大学総合政策学部の白井さゆり教授(国際経済学)は、

「製造業大企業の景況感は足元低下したものの3か月先の見通しは改善している。だが、原材料価格の高騰から利益マージンは悪化した。国内需要も停滞しているが、昨年堅調だった海外需要はかなり減速する見通しだ。一方、非製造業大企業については、足元は改善しているが3か月先はいくぶん悪化している」

と分析。その理由をこう説明した。

「不動産や建設が比較的堅調な中、小売や個人サービスが悪化しており国内需給判断もいくぶん悪化しており、物価の高騰の影響があるようだ。前向きの動きとしては全産業で設備投資が活発で、人手不足感もみられること、および企業利益が全産業で上方修正がみられることである。全体として悪い内容ではないが個人消費の先行きについては注視している」

一方、同欄では、みずほ証券チーフマーケットエコノミストの上野泰也氏が厳しい見方を示した。

「大企業の景況感の変動は、今回は製造業、非製造業ともに、1ポイントという小さな幅にとどまった。追い風と逆風の双方が吹き付ける中で、そうした結果になったと考えられる。製造業では、供給制約が部分的に緩和し、鉱工業生産が3か月連続で増加。業種・企業によっては、円安差益が収益の押し上げ要因。しかし、原材料費増加や輸送費上昇が(製造業に限らず)収益への強い逆風で、コスト高を販売価格にいかに転嫁していくかが課題」

としたうえで、非製造業に関しては、

「新型コロナ感染拡大対応のまん延防止等重点措置が全面解除され、人々の行動は自由度を増した。だが、身近な品目の価格高騰が実質ベースの所得減少を通じ、個人消費全般への逆風になっている」

と、物価高がネックになっていると指摘した。

バラツキが大きく、国内経済を引っ張る牽引役がいない

「景況感の停滞が濃厚になっている」と指摘したのは、ニッセイ基礎研究所上席エコノミスト上野剛志氏だ。

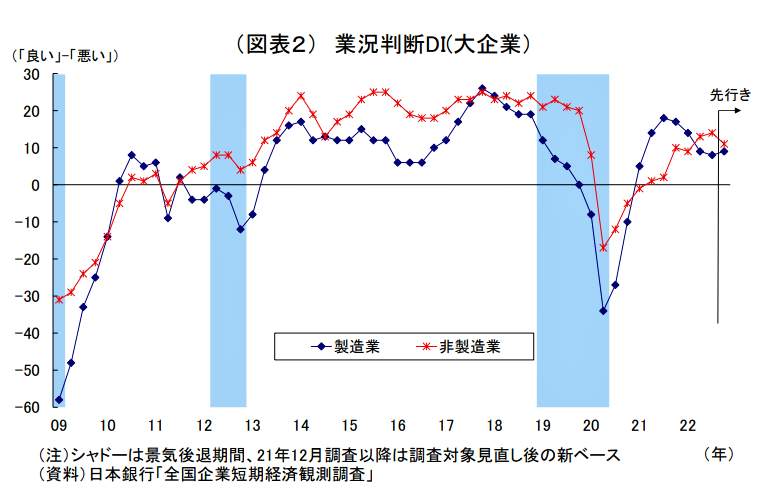

上野氏はリポート「日銀短観(9月調査)~大企業製造業の景況感は3期連続の悪化で停滞感強い、設備投資計画は堅調も下振れリスク大」(10月3日付)のなかで、大企業の業況判断のグラフ(図表1)を示しながら、こう述べた。

(図表1)大企業の業況判断DI(指数)(ニッセイ基礎研究所の作成)

「注目度の高い大企業製造業については、足元の景況感(プラス8)が市場予想(プラス11)を下回ったうえ、先行きの景況感(プラス9)も市場予想(プラス11)を下回った。大企業非製造業については、足元の景況感(プラス14)は市場予想(プラス12)を上回ったものの、先行きの景況感(プラス11)は市場予想(プラス14)を下回った」

市場予想より悪い結果が出て、景気の停滞が濃厚だというわけだ。とくに、先行きに対する不安が顕著に表れた。その理由について上野氏は、次の理由を挙げている。

(1)製造業では、原材料・エネルギー高が続くこと、利上げによる欧米の景気後退の影響、中国での新型コロナによる都市封鎖再発の懸念、国内では冬場の電力不足への不安などが重荷になっている。円安の恩恵を受けた自動車・鉄鋼、逆に被害を受けた非鉄金属、化学、紙パルプなど業種によるバラツキが大きく、牽引役に乏しい。

(2)非製造業では、新型コロナの感染縮小により水際対策の緩和、全国旅行支援策などに伴う人流回復への期待感が現れたが、原材料・エネルギー高によるコスト高や国内経済減速への警戒感のほうが、それを上回った。

そして、今のところ設備投資計画が堅調さを維持していることは好材料だが、内外経済をめぐる下振れリスクが最近さらに高まっており、計画が下方修正されるリスクも相応に高く、「計画の実現性については楽観視できない」と結んでいる。

日本は欧米経済の減速をこれからが強く受ける

欧米経済の減速の荒波が襲ってくる(写真はポンド危機に見舞われたユニオンジャック)

「今後、世界経済減速の荒波をかぶる公算が大きい」と懸念を示したのが第一生命経済研究所首席エコノミストの熊野英生氏だ。

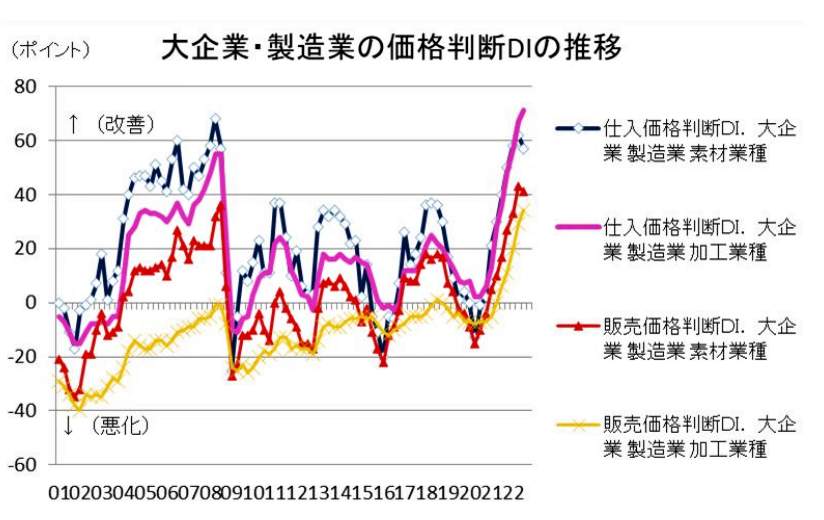

熊野氏はリポート「海外減速に引きずられて業況悪化~2022年9月の日銀短観~」(10月3日付)のなかで、とくに大企業・製造業の価格判断DI(指数)に注目した(図表2参照)。商品や販売や仕入れ価格を表わす指標だが、予想以上にコスト増を価格に転嫁できていない実態が明らかになったのだ。

(図表2)大企業・製造業の価格判断DI(指数)の推移(第一生命経済研究所の作成)

熊野氏は驚いてこう指摘する。

「本当に意外だったのは、素材業種で販売価格DIが前回比マイナス2ポイント低下、仕入価格DIが前回比マイナス5ポイント低下となったことだ。商品市況の一部が落ちていることは知っていたが、短観ベースでもそれが大きく表れるとは思ってもみなかった。皆がインフレで騒いでいても、限界的な変化ではデフレ圧力が表れてきている。これは、米利上げ効果が思っていたよりも大きな影響になってきたからだと言える」

とくに、海外で販売・仕入するグローバル化した素材業種では「デフレ」ともいえる値下げ圧力が強かった。それだけ、海外での景気後退が進んでいるということだ。

だから、熊野氏は「これから来る世界経済悪化」を予感させるとしてこう結んでいる。

ドル高円安が重くのしかかる(写真はイメージ)

「大企業・製造業の業況判断DIが3期連続悪化したことは、景気後退リスクが徐々に強まってくることを予感させる。追加的な米利上げは、さらに米経済をスローダウンさせるだろう。その本格的な下押し圧力は、短観の事業計画には、まだ織り込まれていないと思う。

最近のOECD(経済協力開発機構)の各国景気予測(9月)では、日米欧のうち金融引き締めを行わない日本の成長率が2023年前年比1.4%と、米国(同0.5%)、ユーロ圏(同0.3%)を大きく上回っていた。これは、日銀が引き締めを行わず、FRB(米連邦準備制度理事会)とECB(欧州中央銀行)が引き締めをするからだ。

しかし、日本は(中略)欧米経済の減速をこれからが強く受けるであろう。今回の短観では、そうした海外需給の悪化が予想以上に敏感に日本企業の景況感に悪影響を与えていることがわかった。そうした負の効果に対して、政府と日銀がどのような政策運営をしながら、国内需要の堅調さを守っていくのかが課題になる」

(福田和郎)