新型コロナウイルス感染拡大の影響で、世界の株式市場は2020年2月に急落したものの、3月20日頃から反発しています。

意外に戻りが早いことや「感染第2波」の懸念などもあり、個人投資家からは「今は、割高なのか?」とか「ここで、一たん売却して様子をみたほうがいいのか?」といった声が聞こえてきます。

-

「コロナ相場」は上がったり下がったりするけれど……

「コロナ相場」は上がったり下がったりするけれど……

投資信託を買うことは「ゴール」まで「価格変動」を受け入れること

欧米主要国で、段階的に経済活動が再開されているものの、「コロナ」が完全に収束したわけでもなく、状況次第で市場は再び大きく変動する可能性が考えられます。

しかし、こうした時に相場に一喜一憂するのではなく、資産運用を始めた時に決めた目的と時間軸に立ち返ることが大事であると考えます。

ポイントは「相場を張る」のではなく、将来、いくらにしたいかの目標金額(ゴール達成=必要利回りの獲得)のために、「納得ずく」で価格変動への覚悟を持つことです。

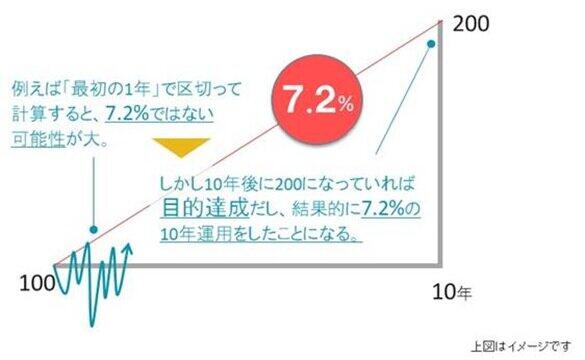

たとえば、10年後に資産を2倍にしたいという目標を立てたとします。この場合、必要利回りは年率7.2%です。元本保証の預貯金であれば、途中の変動なしに、直線で10年後のゴールまで到達します。

一方、投資信託は元本保証ではないため、当然、途中で価格が上昇したり、下落したりします。そのため、投信を買うということは 「直線をあきらめて、曲線を受け入れて、後から振り返って笑う」ということと言えます。

預貯金は直線なので事前に利回りが決まっていますが、投信は曲線であり、しかも事前にどんな曲線になるかはわかりません。これが預貯金と運用の大きな違いです。

しかし、預貯金であっても、投信であっても、10年後に同じゴールに到達すれば、結果は同じことで、どちらも年率の利回りは7.2%となります。その意味で、投信を購入したあとの考え方がとても重要になります。

それは、将来、いくらにしたいかの目標金額(ゴール達成=必要利回りの獲得)のために「納得ずく」で価格変動への「覚悟」を持つことです。