今回はあっきんの長男の資産づくりについて、この(2020年)夏休みに進展があったので紹介しようと思う。

わが家は子供が祖父母からもらうお年玉などの資金を運用元本として米国株式で積極的に投資している。子供がもらったお金は今すぐに使うものではないので、時間を味方につけて長期投資でじっくり増やしていく作戦だ。わが子には自分のお金が増えていく過程を見せていくことで資産運用を身近なものとして感じてほしいというのが親の願いだ。

-

コツコツと積み立て、20歳のとき子供の資産はどうなる?

コツコツと積み立て、20歳のとき子供の資産はどうなる?

家計簿アプリで見える化してみた

わが家が子供の資産を運用しようと考えたのは2018年2月。その当時、7歳だった長男の銀行口座には32万円貯まっていた。お年玉や誕生日、お盆玉などなど行事ごとにもらうお金を何も考えずに貯めてきた。そのお金だ。

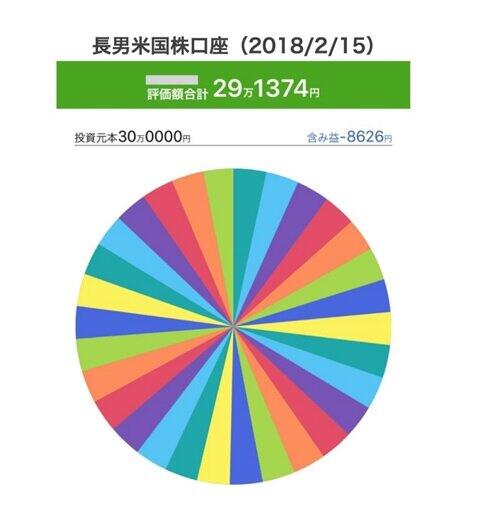

このうちの30万円で米国株を購入した。最近では1000円から米国株が買えるサービスも登場しているので、複数の銘柄を保有するにはちょうどいい。このときは興味本位で1000円ずつ30銘柄を買ってみた。アマゾンやフェイスック、インテルなどメジャーな株ばかりだ。

以下は、購入直後のスマホアプリの画面だ。

30万円で米国株を買った直後の画面(2018年2月15日)

売買手数料が引かれるので買った直後は29万円ちょっとになっている。これがすべての始まりだ。ここから毎年お年玉や誕生祝いなどでもらうであろう6万円を運用原資に年に2回、3万円ずつ投資していくことにした。多少の足らずはパパのポケットマネーで補う心づもりもあった。

今年に入ってからは新型コロナウイルスの感染拡大の影響で、10万円の給付金という臨時ボーナスもあったので、ありがたく長男口座の米国株の買い増し資金として使わせてもらった。そのときの話は以前に記事にしているので参考までに載せておく。

参考リンク:「給付金10万円で米国株を買い増した小学4年の長男の決断!」(2020年07月13日付 J-CASTニュース会社ウォッチ)

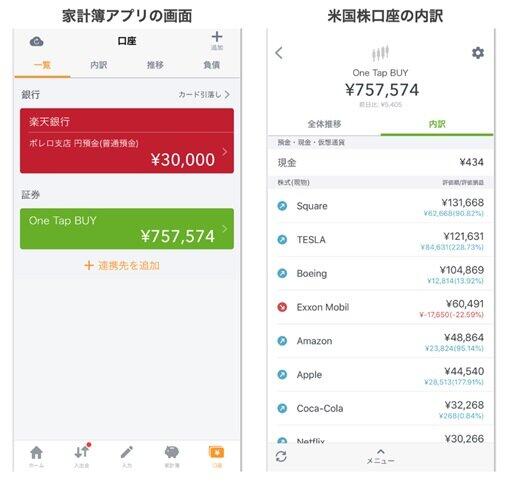

そして、この記事を書いている8月25日時点で長男の口座は、こうなっている。

長男が米国株を買った直後の画面(2020年8月25日)

投資額合計は52万円で、評価額は75万6995円。23万円ほど増えていることになる。運用期間中には配当も少し出ているので、買い増しのタイミングで再投資している。

また、この夏には親子でメルカリにも挑戦した。家の中にある不用品で高く売れそうなものを順に出品していった。慣れてくるとほとんど一人でできる。これはお手伝いなので不用品の売却で得た資金は長男の資産となった。

このタイミングで子供用のネット銀行の口座も開設し、家計簿アプリで連携した。狙いは長男の資産の見える化だ。

右は、家計簿アプリで見た長男の資産。

銀行にある現預金と証券口座にある株式の評価額が、ひと目でわかるのがいい。データとして資産推移も残っていくのでジワジワ増えていく過程も見える化できた。

長男がもう少し大きくなるとスマホも持つだろうし、コンビニでちょっとした軽食を買ったりするには身近に使えるお金も必要だ。現金はなくてもスマホがあれば支払いができる時代なので、それらのデータもすべて家計簿アプリと連携しておけば、リアルタイムで自分の資産を把握できる。

子供の成長とともに楽しみが増える資産づくり

ざっくりしたイメージだと、長男の口座には彼が20歳になる頃には、200万円ぐらいになっているんじゃないかと思っている。

どれぐらいのペースで増えていくかイメージできるようにシミュレーションしてみた。今年になってもらった給付金の10万円は始めたときの30万円と合わせて初期投資40万円した。そこから毎年6万円(月に換算すると0.5万円×12か月)の資金を足していく。結果は以下のとおり。

累計積立額はいくらになる?

想定リターン5.8%で増やしていくと、7歳から始めて13年後の20歳の時に資産が200万円を超えていることになる。ちなみに、運用開始から2年6か月経過した現在だとシミュレーション上では約62万円に増えている。

実際の評価額は約75万円(8月25日現在)なので、大きく上回っている。これは新型コロナウイルスの感染拡大の影響で米国株が若干バブル相場的な値動きをしているからだ。ちょっとデキすぎではある。

よく読者のみなさんから、保有している株は売却するのか? と聞かれるが基本的には売らない。買いっぱなし戦略を貫く。優良な企業の株価は企業の成長とともに右肩上がりで推移していくので、目先の評価額や株価に反応して売買をする必要はないと考えている。

あくまでも長期投資なので、じっくりと見守るスタンスだ。銘柄も分散しているのでリスク分散もできている。

こうして子供の成長と共に子供の資産が成長するのを見守るのも、親としては楽しい時間だ。(あっきん)

お金のことってなかなか人に相談できないよね。

みんな、お金のことってどう考えてるの? 投資って、難しいでしょ?

自分のやってる貯蓄術や運用術って一般的なの?

ふだんの生活、節約、育児や教育のお金のお悩み......

なんでもOK!の質問箱をご用意しました。あっきん&ひろこが、

あなたのお金にまつわるお悩みにお答します。

※ なお、いただいたご質問については、

記事にてご回答いたしますので、ご了承ください。

もちろん、秘密は厳守します。どんどん、お寄せください。