今月(2020年8月)も7月に発売された「会社四季報」の情報をもとに買っていこうと思う。ちなみに先月買った「ワークマン」だが、チャート的に押し目を迎えてしまい、含み損を抱えているけれども、大きな下落がない限り損切はしないつもりである。

また、8月28日の安倍晋三総理辞任のニュースで日経平均株価は大幅に下落してしまったが、今後株価がどのように動いてくるのか、注目である。

さて、今回購入したのは、エンジニアに特化した人材派遣会社の「アルトナー」(2163)という会社だ。では、なぜ買ったのか、みていこうと思う。

-

エンジニアに特化した人材派遣会社「アルトナー」(写真はイメージ)

エンジニアに特化した人材派遣会社「アルトナー」(写真はイメージ)

安定した財務情報、同業他社と比べても高い増収増益の見込み

まず、2020年8月28日現在の「アルトナー」の財務情報は、下記のとおりだ。

(1)経常利益は12.5%増。2021年の会社予想は9.6%増。

(2)営業キャッシュフローはプラス5億9100万円。投資キャッシュフローはマイナス4200万円。

(3)ROE(自己資本利益率)24.2%。ROA(総資産利益率)16.1%。

(4)自己資本比率は69.3%。

(5)PER(株価収益率)は14.88倍。PBR(株価純資産倍率)が3.59倍。

これに加えて、過去5年の売上高、経常利益を見ると増収増益が続いている。これらから、財務面では安定していることがわかり、コロナ禍で業績が悪化する状況でも資金繰りで崩れていく心配はなさそう。またPER、PBRをみると、少し割高のようにも思えるが、財務的に余力があるのでまだまだ株価の上昇は見込めるとみた。

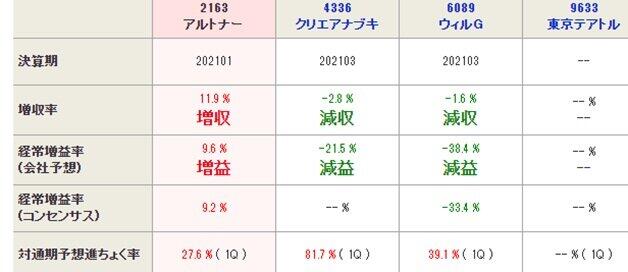

次に一部ではあるが、同業他社との業績の比較を載せておく。

これを見ればわかるように、増益率や経常増益率は他社が減収減益であるのに対して、「アルトナー」は増収増益。コンセンサスでもプラスになっている。しかし、新型コロナウイルスの影響も業績に徐々に織り込み始めているので、業績推移には注意していきたい。