10月に入り、本格的な台風シーズンが到来した。近年、台風の超大型化にともない家屋の被害も増えているが、それに付け込んだ「住宅修理詐欺」が全国で横行している。

最近特に増えているのが、

「(火災保険の)保険金を使って自己負担なく住宅修理ができる。保険会社への申請もこちらが代行する」

などと、うまいことだらけの話を持ち掛けて勧誘する手口だ。国民生活センターでは台風シーズンを迎えた2020年10月1日、「勧誘されても絶対にすぐ契約しないように」と注意を呼びかけた。

-

台風のあとに「悪徳業者」が来る?(写真はイメージ)

台風のあとに「悪徳業者」が来る?(写真はイメージ)

「自然災害で壊れたことにすればいい」と瓦を外す細工

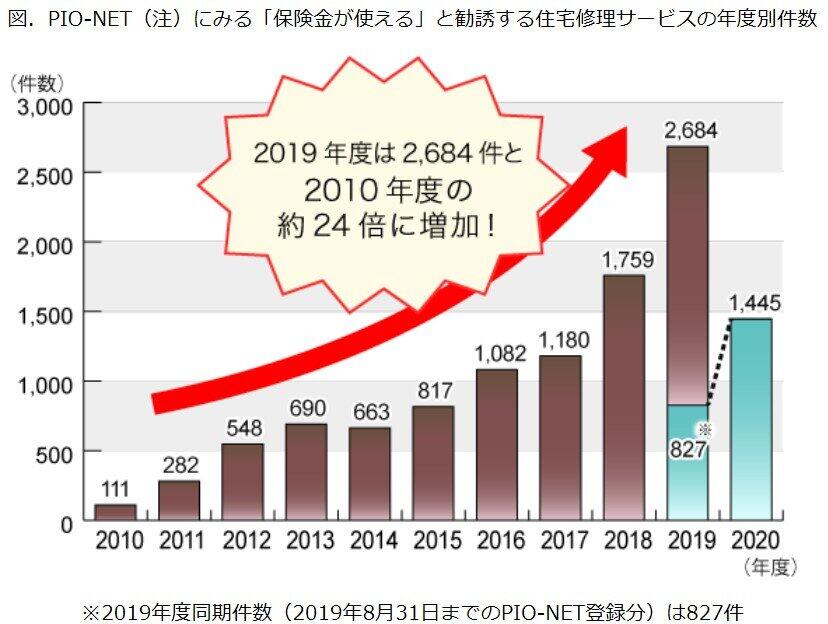

国民生活センターによると、「住宅修理詐欺」の相談は、2010年には全国で111件だったのが、2019年には2684件と、10年間で約24倍にも急増、今年(2020年)はさらに昨年を上回るペースで増加している=下グラフ参照。

(図表)「住宅修理詐欺」の相談件数が増えている(国民生活センター作成)

そもそも、多くの人が住宅にかけている火災保険は、火災による損害を補償する基本タイプに留まらず、風水災などの自然災害や盗難などの事故によって「建物」や「家財」に生じた損害も補償する総合補償型の保険が一般的だ。ただし、経年劣化による住宅の損傷は、自然災害などの事故による損害ではないので、保険金支払いの対象とはならない。

詐欺師(事業者)の多くは、ここに付け込むのだ。壊れてもいない瓦を外すなどの細工を施して、

「自然災害で壊れたことにすればいい」

と、うその理由で請求をさせることに同意させたうえ、事業者自身が、

「こちらで保険会社への請求手続きもしてあげる。その代わりこちらの存在は内緒にしてほしい」

と持ち掛けるケースが多い。いわば、詐欺の「共犯」にするわけだ。たとえば、こんな事例がある。

【事例1】契約時に高額な違約金に関する説明がなかった

台風の影響で雨漏りをしていたところに、事業者から「火災保険の保険金で修繕ができる」と電話があり、訪問を受けた。事業者が屋根の損傷箇所を撮影し、約 400万円の工事見積もりを出した。保険申請は事業者がすべて行ったが、「自分たちの存在は保険会社に伝えないでほしい」と言われ、少し不審に思った。その後、保険会社の鑑定人が家を診て、「(経年劣化による損傷が多く)見積金額全額は出ない」と言われた。契約時に違約金の説明はなかったが、書類をみたら工事をしない場合は違約金として保険金の5割を支払うと書いてあり、悪徳商法にひっかかったと思った。契約をやめたい。(2020年6月、40歳代男性)

【事例2】工務店に壊れていない瓦を外す細工をされ「黙っているように」と指示された

台風の後に工務店が訪ねてきて「瓦が飛んでいる。保険金の範囲で修理ができる。申請の手伝いもする」と言われ、了承した。保険をおりやすくするためか、工務店が壊れていない瓦を外して「黙っているように」と言い、保険鑑定人の立会い時には「家から出るな」と指示された。さらに立会い代を18万円も請求された。見積もりや保険会社との手続きはすべて工務店が行った。保険金約150万円と見舞金30万円が出たが、すべて工務店に支払わされた。屋根工事は行われたが、なかには地面に落ちて壊れた風よけをただ付け直しただけで費用を請求されたものもある。他にも杜撰な工事や不当な請求項目があるので、一部返金してほしい。(2020年4月、70歳代女性)

悪質業者の見積もりは260万円だが、保険会社の鑑定は14万円

【事例3】事業者の見積もりが杜撰ずさんで、保険会社の額と差がありすぎた

事業者から電話があり、「台風や大雪被害で破損している箇所は火災保険で修繕できる。当社で保険申請のサポートをする」と勧誘され、無料修理できるならと来訪を受けた。家をくまなく診断され、屋根、雨どい、外壁、外溝など合計約260万円の見積書が完成した。事業者の指示に従い保険金の申請をしたら、保険会社から調査が入った。保険会社の提示額は14万円と、あまりにも見積もりとかけ離れていた。保険会社に「見積額には経年劣化の部分が多く、信用性にかける」と言われた。事業者を信用できなくなり工事を断ると、診断費用を請求すると強く言われた。支払い義務はあるのか。(2020年7月、60歳代女性)

【事例4】保険で修理可能と言われたのに保険金が下りなかった

家を建築した事業者から無料点検の知らせが届き、点検を依頼した。「屋根、雨どいなどに台風被害があるので、火災保険で修理できる」と勧誘された。保険金が確実に下りることが分かってから決めたいと言ったが、「キャンペーンの有効期限がある」と3時間にわたり居座られ、判断力も低下して約300万円の契約をしてしまった。しかし、保険会社から老朽化による修理に該当するので保険金は下りないと言われた。どうしたらよいか。(2020年7月、50歳代女性)

【事例5】保険金で修理工事ができると契約したが、工事が杜撰ずさんだった

台風で雨どいや雨戸等が破損した。火災保険を使って自己負担なしで修理を行うという事業者が来訪し、「お宅の状態ならば保険がおりる」と言われ、事業者に申請手続きを頼んだ。後日、保険会社から130万円の保険金が下りると連絡があったので、事業者に報告すると、130万円の工事見積書を持って来た。足場だけで50万円も計上されて高額だと思ったが、保険金の範囲内ですべての修理が済むならと工事を依頼した。しかし、足場を組む際に張るネットを省略、雨戸は新品でなく廃材を利用して適当なものを作られた。こんな杜撰な工事に130万円も払うのは納得できない。(2020年6月、70 歳代男性)

このように、災害で損傷したようにウソの細工をしたり、保険金がおりないとわかると、診断費用や工事キャンセル料、そして保険金請求費用を要求したり、さらに工事をしても杜撰な作業だったり......と、悪らつ極まりなのが特徴なのだ。

国民生活センターでは、こうアドバイスしている。

「『保険金を使って自己負担なく住宅修理ができる』と勧誘されても、絶対にすぐに契約しないようにしましょう。本当に保険金が支払われるかは分かりませし、特に、保険金請求サポートや工事キャンセル時の手数料等の説明をされていないというトラブルが多く発生しています。契約前に必ず契約書を確認し、手数料等の有無や支払条件をよく確認しましょう。そして、何よりも契約前に加入先の保険会社や保険代理店に相談することが大切です」

(福田和郎)