【売却】自分が思い描いていたメインシナリオとはかけ離れた結果になっているので、2021年6月18日(金)に、保有している日本製鉄株と三菱UFJフィナンシャル・グループ株をすべて損切りしました。

投資の方向性を修正したいと考えています。

-

日本製鉄株と三菱UFJFG株を売却(写真は、東京証券取引所)

日本製鉄株と三菱UFJFG株を売却(写真は、東京証券取引所)

景気敏感株である日本製鉄は買うのが遅すぎた。

参考リンク:需要回復の見通し明るい 日本一の鉄鋼会社「日本製鉄」を買う(北海道大学 とがぴさん)【企業分析バトル】2021年6月6日付

配当金も魅力的な銀行株、三菱UFJは買いか? (北海道大学 とがぴさん)【企業分析バトル】2021年6月21日付

まず前提として、景気敏感株は景気拡大局面の前半は市場平均をアウトパフォームする性質があることが知られていますが、景気拡大の後半に入ると市場平均をアンダーパフォームする性質があります。

6月当初の私の思惑としては、現在はまだ景気拡大局面の前半であり、7月くらいまではアップサイドが見込めるだろうと考えていたのですが、6月15日、16日開催のFOMC(米連邦公開市場委員会)の結果を受け、考えを改めなければいけないと思いました。

FOMCでは、テーパリング(債券買い入れプログラムの縮小)の議論を始める議論すらしていないという従来のスタンスから、このまま景気が回復していけばテーパリングを検討するというスタンスに大きく変わりました。

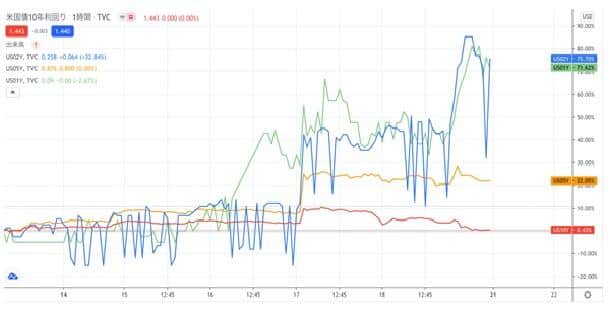

これにより、短期金利が大きく上昇し、長短金利差が縮小するというベア・スティープニングという現象が起きました。これは、市場が景気過熱、金融引き締めを折り込み始めた時に見えるサインで、景気拡大は終盤に差し掛かっていることを示唆しています。

つまり、景気敏感株の旬は過ぎ去ってしまったことになります。

Trading Viewより引用(緑:米国1年債利回り、青:米国2年債利回り、オレンジ:米国5年債利回り、赤:米国10年債利回りとしてプロット)