【4本目】みなさん、こんにちは! 慶応義塾大学のも~り~です。

今回自分が選んだ銘柄は「KeePer技研」(6036)。この銘柄の事業内容は主に、カーコーティングの材料・道具や機械などを幅広く販売。またBtoB事業だけでなく、一般の消費者にコーティングなどのサービスを、直接提供する直営店やフランチャイズ(FC)店舗も展開しています。

-

ピカピカのクルマは気持ちがいい(写真はイメージ)

ピカピカのクルマは気持ちがいい(写真はイメージ)

カーコーティングの需要が膨らんだ

なかなかニッチなところを取り上げたと思われる方もいるかもしれませんが、毎月、月初に発表される月次報告からわかるように、コロナ禍でますます業績が拡大しています。

コロナ禍で人との接触が避けられるようになり、これまで移動手段として電車を利用していた人が、通勤もしくは買い物などのためにクルマを使う場合が増えました。

その結果、洗車・クルマのメンテナンスの機会が増え、カーコーティングの需要が大きくなったと推測できます。

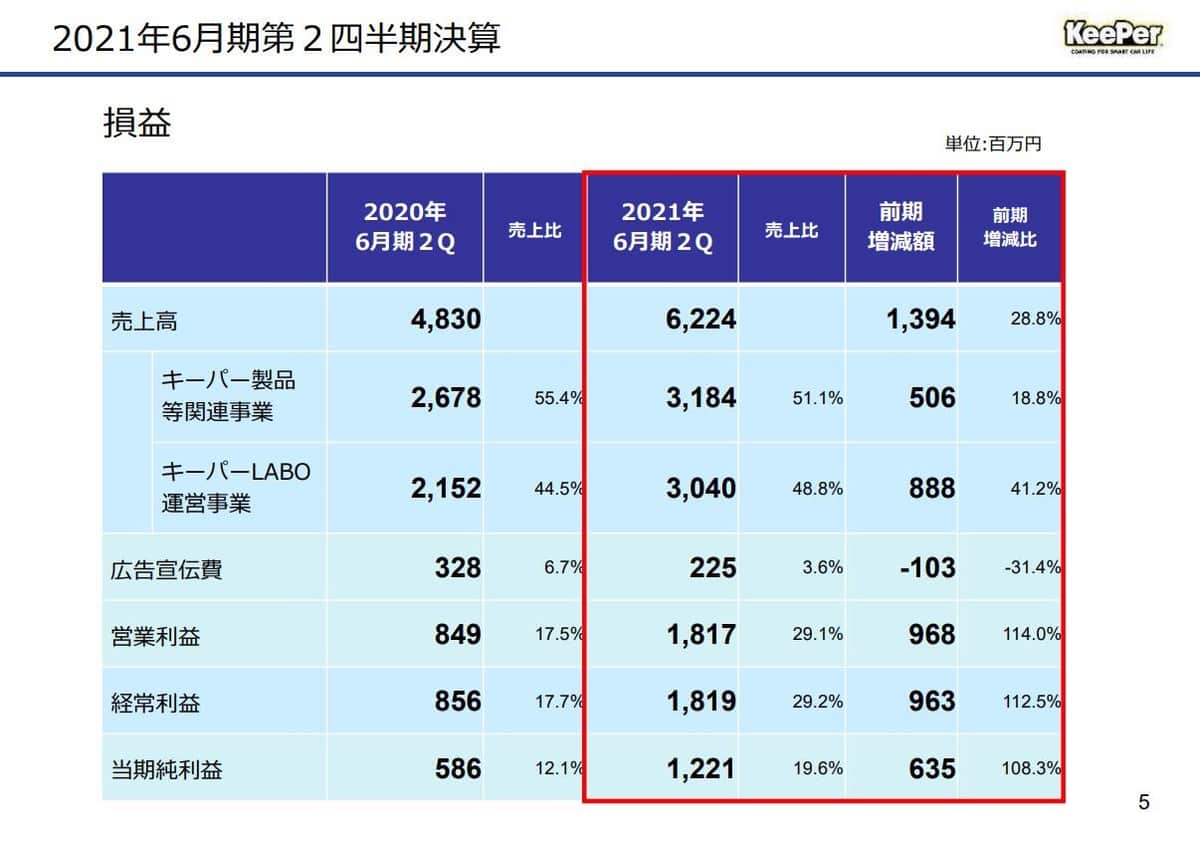

上表は同社の決算説明資料で、その内容を見ていくと、コロナ禍でも売上高前期比約29%増・経常利益も約112%増となっており、コロナ禍が逆風どころか追い風になっていることがわかります。

新車販売が低調に推移していることから、自動車関連業界も決して恵まれたものではないのに、この業績拡大は、同社のサービス品質・顧客の満足度の高さを表していると言えるでしょう。

株価「下落懸念少ない」と読む

今度の見通しとして、キーパー製品等関連事業は、新車向けのカーコーティングを推し進め、新たなマーケット獲得に注力。また、キーパーLABO運営事業は、立地を厳選した新店舗の拡大と同時に人材育成や新たなシステムの導入など、効率的な店舗運営で業績伸ばしていく予定のようです。

決算発表資料によると、新規出店は年間8店舗前後を計画。さらに既存店は今後の需要拡大に備えて、隣地の借り増しによる敷地の拡大やブースの増設など設備の充実と、新ブランディングデザインへの変更も多数計画している、としています。

テクニカルの観点から、この株式を調べていくと、出来高はやや落ち着いてきてしまいましたが、直近で信用状況が非常に良くなっています。上昇しながら買い残が減っているので、信用で買った株主がしっかりと利益確定、あるいは損切りできており、今後の下落懸念が少なくなります。

現在の株価も直近高値圏で推移し、上場来高値も十分目指せる位置です。Boxを作りやすい銘柄なので、今の位置から2800円まで下げることも想定されますが、そこで反発して3000円の抵抗線をブレイクすれば、かなり強い足型なので、ここでエントリーします。

以上のことから、6月30日の終値で、KeePer技研を100株購入したいと思います。

KeePer技研(6036)

年初来高値(2021年6月29日) 3025円

年初来安値(2021年2月 16日) 1726円

株式取得時の価格(2021年6月30日) 2900 円

取得株数 100株