【3本目】株式投資をする者なら、誰もが「テンバガー」を夢見るだろう。株価が10倍になることは、野球の1試合で10塁打と同じくらい難しく驚異的だという意味が込められている。

テンバガー株は神のみぞ知る、運によるものなのか。テンバガー株の特徴を考えながら、今回は銘柄を選びたい。

-

売り上げは右肩上がり。物流Tech「ロジザード」株を買う(写真はイメージ)

売り上げは右肩上がり。物流Tech「ロジザード」株を買う(写真はイメージ)

テンバガーの条件とは?

まず、テンバガーの有力候補になり得る、私なりの条件をまとめた。

(1)時価総額が小さい

(2)浮動株が小さく、特定株の多くを創業者や役員が占める

(3)事業環境(市場規模や成長性)、利益率

順番にみていこう。安直な考えではあるが、一般には時価総額が小さいほうがテンバガーになりやすいだろう。極端な例だが、国内時価総額首位を誇るトヨタ自動車(約30兆円)と後述するロジザード(約64億円)を比較すると、直観的にもわかる。

さらに加えて、浮動株比率が小さく、特定株の多くを創業者や役員が占めることだ。一般に会社の大きさをみるのには時価総額が用いられるが、株の売買を伴うときには浮動株や特定株比率にも気を配る必要がある。浮動株は実際に市場に流通している株であり、我々投資家が売買をできるのは、ここの部分である。

他方、特定株は創業者などの経営陣、関連会社や金融機関が保有しており、固定株とも言われ、市場に流通しにくいものを指す。即ち、時価総額が等しい企業を比較した場合でも、浮動株や特定株の比率次第で会社の見え方は大きく異なる。

もちろん、各々の比率の大小は一長一短があるため、一概には言えないが、浮動株比率が小さく、特定株比率が大きいほど、株価は大きく動く。時価総額が小さく、浮動株も少ない銘柄に買いの材料が出れば、品薄状態となるのだ。

企業の自社株買いはこれらに拍車をかける。ただし、これらの比率は画一的な基準がなく、会社四季報や東証の定義、それぞれによって異なることには留意したい。また、今後予定される市場改編の際に影響があることも併せて注意したい。

ここまでは需給の側面に注目してきたが、企業の業績が最も大切になるのは言うまでもない。持続的に稼ぐことのできる成長企業を見分けるには、様々な基準があるが、ここでは事業環境(市場規模や市場の成長性)や利益率をあげておこう。

テンバガー投資における基本戦略

最後に注意点にも触れておきたい。一般に(1)や(2)の条件を満たす銘柄は機関投資家に敬遠されやすい。機関投資家は厳格な投資対象の基準・範囲となるユニバースを定めている。

疑義注記銘柄はもちろんだが、時価総額が小さい銘柄も対象外となりやすい傾向にある。自らの取引が株価に影響を与える非効率的な側面、株券の大量保有に関する5%ルールなどの制度上の問題、貸借銘柄基準を満たさないためにリスクコントロールが難しいなど理由はさまざま挙げられる。現に、これら企業の決算説明会に出席する金融関係者の人数が少なく感じ、カバレッジされることは稀だ。一方でテンバガーを目指すには、巨額の資金を扱う機関投資家の参入は不可欠だ。これらを勘案してテンバガー投資においての基本戦略は、粘り強く持ち続けることだと導ける。

さて、ここからは実際に銘柄を選びたい。「ロジザード」(4391)は、テンバガー候補となるだろうか――。

(1)時価総額:63.6億円(東洋経済「会社四季報」2021年6月18日版)

(2)浮動株比率:24.6% 特定株比率:66.8%(東洋経済「会社四季報」2021年6月18日版)

(3)事業環境(市場規模や成長性)・利益率

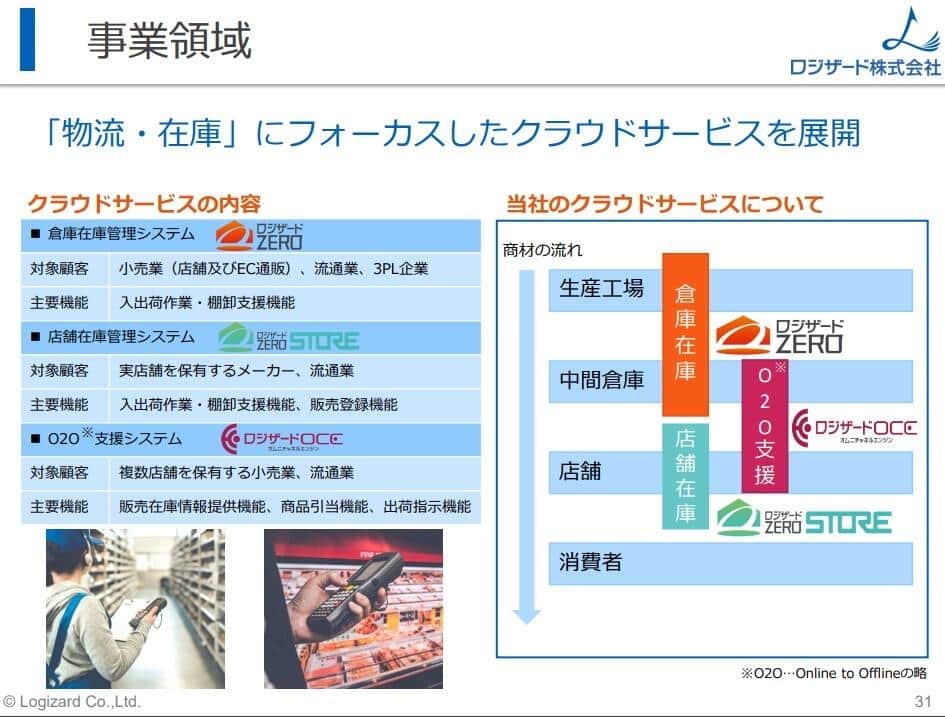

図1 事業領域 (出典:2021年6月期第3四半期決算説明資料より)

ロジザードをひと言で表すと、物流テックだ。クラウドでの在庫管理、在庫情報の活用のためのシステムをクラウドで提供する。さまざまなラインアップや活用法があるが、具体的な事例のモデルとして、ホームページには以下のように書かれている。

物流倉庫へクラウドWMS(倉庫管理システム)ロジザードZEROをオススメする理由の一つとして「物流倉庫様にてWMSのためにシステム部を設けるとなると、最低2人は雇うことになると思います。単純に1人に年間500万以上の人件費が必要と仮定すると2人で年間1000万円以上です。ロジザードの設定保守と365日サポート費用は合わせて月1万5千円、年間18万円です。」という具体的な数値を用いており、わかりやすい例だ。

また、物流やEC市場の成長性や規模は周知のとおり、コロナ禍でも成長し続けている。一方で、国内宅配便取扱個数に対する同社システムからの出荷件数の割合は、年々上昇しているものの2020年6月期で1.9%にとどまる。コロナ禍によって、ECへシフトする動きが加速しているにもかかわらず、物流現場での人手不足は深刻な問題であり、自動化・省力化のニーズが今後更に拡大することは必然だ。

とりわけ、同社はアパレルに多い、オムニチャネル(実店舗とインターネット通販の統合)への対応で差別化できている。Amazon向け出荷機能のリリースを例にトレンドを意識したアップデートでカスタマイズなしでも使いやすいのは当然のこと、マテハンや物流ロボット連携など各企業のニーズに合わせてカスタマイズも可能だ。これらの強みを背景に主力商品である「ロジザードZERO」なら1日の出荷が数件~1万件以上の現場で採用され、幅広い企業をターゲットできていることが最大の強みだ。物流大手のSGホールディングスグループの一部拠点でも採用されている実績が物語る。

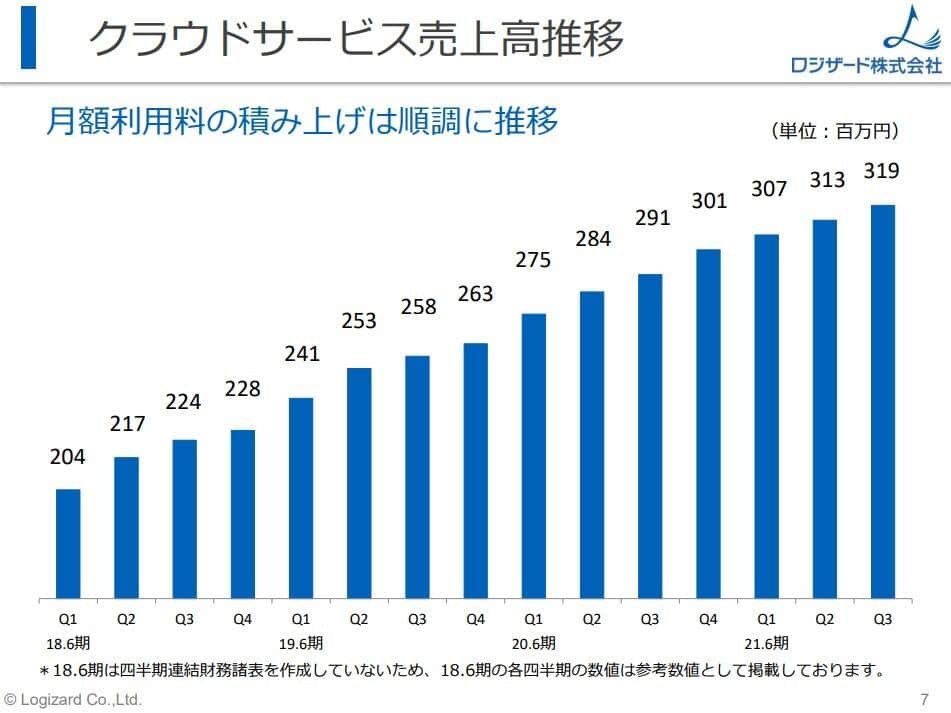

「サブスク型ビジネスモデル」による収益面での強み

図 2 クラウドサービス売上高推移(出典:2021年6月期第3四半期決算説明資料)

提供するサービスだけではなく、収益面においても強みを持つ。売り上げの大半をクラウドサービス、即ちサブスクリプション型のビジネスモデルで占める。

巨大IT企業などの成長の原動力となってきたモデルであり、既存の月額売上に新規月額売上が積み上がり、安定的に成長が見込める。それらは中期経営計画の数字としても表れ、20年6月期(売上高15億3650万円/営業利益率16.2% /自己資本利益率15.0%)から22年6月期には(2,104.6百万/ 24.9%/ 22.6%)まで見込む。営業利益率と自己資本利益率(ROE)の観点から、極めて効率的に稼ぐことができていると分かる。財務レバレッジと総資産利益率(ROA)も併せて計算し、確認を行ったが優良な基準であり、高ROEでも問題がない経営だ。

最後に特定株の構成について言及する。ロジザードではITコンサルのフューチャー(4722)が筆頭株主であり、金澤茂則社長は2位株主にとどまるが、企業の中には創業者など経営陣が発行済み株式数のうち、節目となる過半数や3分の1を保有しているケースもある。

これらの企業では、経営陣自ら大株主であることで、株価をあげるインセンティブとなる。更には経営陣交代も少なく、長期的なビジョンのもと、投資を惜しまない大胆な経営も可能だ。つまり経営への責任と関与を示す象徴であり、注目すべきポイントである。

なお、必ずしも名義と一致せず、会社などを通じて保有するケースもあるので注意したい。 したがって7月9日、始値と同じ1900円で200株を購入した。

ロジザード(4391)

年初来高値(2021年3月23日) 2942円

年初来安値(2021年2月01日) 1721円

株式取得時の株価(2021年7月9日) 1900円

取得株数 200株