【5本目】最近、株価変動がマイルドな銘柄に興味を惹かれています。この「シューカツに使える企業分析バトル カブ大学対抗戦」の残りの投資期間が少ないので、ボラティリティの大きい銘柄は避け、比較的業績が安定した銘柄に投資していこうと思います。

そこで選んだのが、「SOMPOホールディングス」(8630)です。

-

自動車保険は損害保険の大きな収益の柱の一つ(写真はイメージ)

自動車保険は損害保険の大きな収益の柱の一つ(写真はイメージ)

保険の安定的な収益が魅力

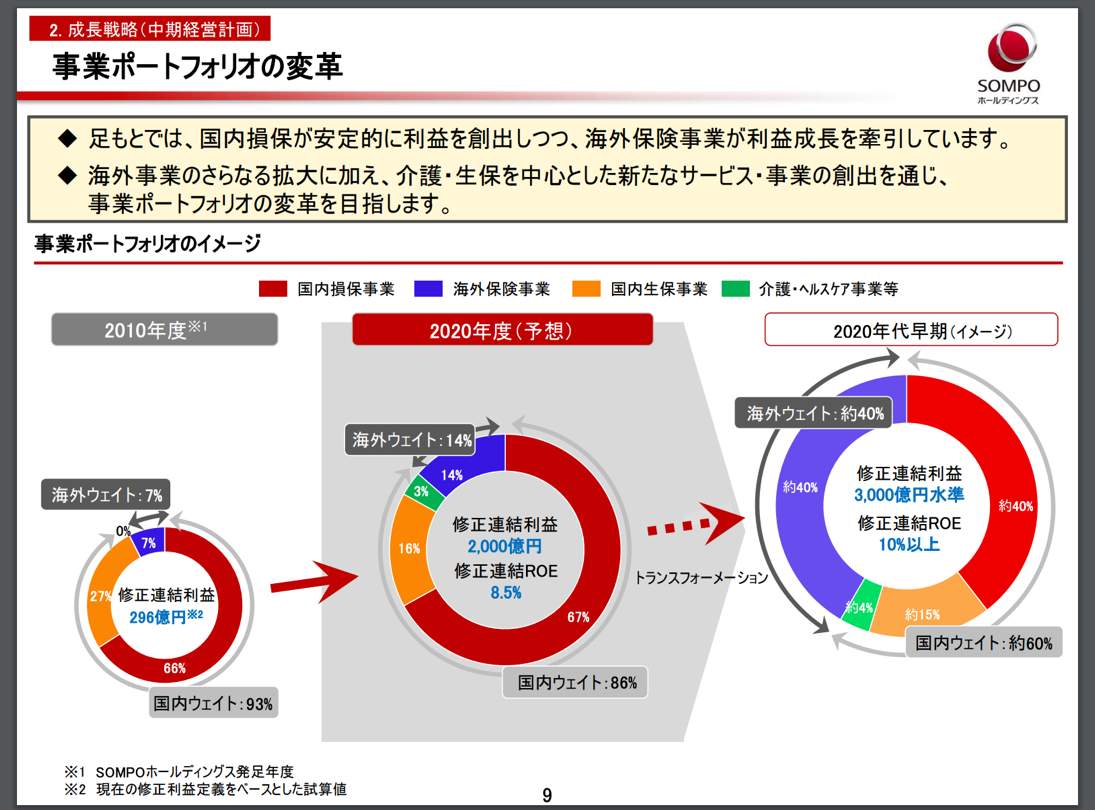

現在、SOMPOホールディングスは国内損保事業、海外保険事業、国内生保事業、介護・ヘルスケア事業を展開しており、売上高に占めるセグメントごとの割合はそれぞれ64%、21%、10%、4%となっています。事業ポートフォリオとしては、国内事業が安定的な利益創出に貢献しつつ、海外事業が利益をけん引する形です。

今後は海外事業、介護・生保を中心とした新たなサービス事業の育成を通じて、売上高を伸ばし、売上高に占める海外ウェイトを40%に引き上げる目標を掲げています。今までの売上高、純利益の推移は横バイとなっています。

SOMPOホールディングスの決算説明会の資料より

ちなみに、国内損保業界においてSOMPOホールディングスは東京海上日動に次ぐ2番目のシェアを誇っており、保険料の半分を自動車保険から得ています。2番目の収益源が自賠責保険、3番目が新種保険となっており、それぞれ13%程度売上高に貢献しています(2018年度の正味収入保険料の内訳を参考にしています)。