2022年4月から、高校で本格的な「マネー教育」が始まる。家庭科の授業で、投資信託などの資産運用を学ぶ「金融教育」が必須となるのだ。

主要メディアでも「金融知識後進国の日本にとって、早くからお金のことを学ぶのはよいこと」という意見が多いが、松井証券が2021年11月2日に発表した「金融教育に関する実態調査」(20歳代~50歳代の男女500人と、中学生か高校生の子どもがいる男女100人の合計600人が対象。9月に実施)によると、肝心の親たちは自分の子にマネー教育が始まることを知っている人は4人に1人しかいなかった。

「自分も金融教育を受けたかった」とボヤく人も8割近くいるありさま。今後の資産形成、子どもから教わったらいかが?

-

子どものうちからマネー教育をしたい(写真はイメージ)

子どものうちからマネー教育をしたい(写真はイメージ)

お金の知識に自信のない親が8割以上も

高校の家庭科の授業で2022年度から「金融教育」が本格導入される。これまで高校家庭科では、「消費生活と生涯を見通した経済の計画」として家計管理を扱ってきたが、内容は、不測の事態に備えた貯蓄・保険の重要性や、多重債務の問題点など「消費者の視点」に限られていた。

改定される新学習指導要領では、家計の「資産形成」も盛り込み、「投資家の視点」も入っている。「今後の人生では教育、住宅、老後のほかに、事故、病気、失業などのリスクへの対応策も必要であることを理解する」として、「株式、債券、投資信託」など基本的な金融商品のメリットとデメリットを学ぶとしている。

もちろん、背景には小学校低学年から「マネー教育」を行うことが当たり前の英国や米国に比べ、圧倒的に日本の子どもたちの金融リテラシーが低いことへの危機感がある。 ところが、松井証券の調査によると、子どもたちより親の「金融リテラシーの低さ」のほうが心配される事態であることが明らかになった。

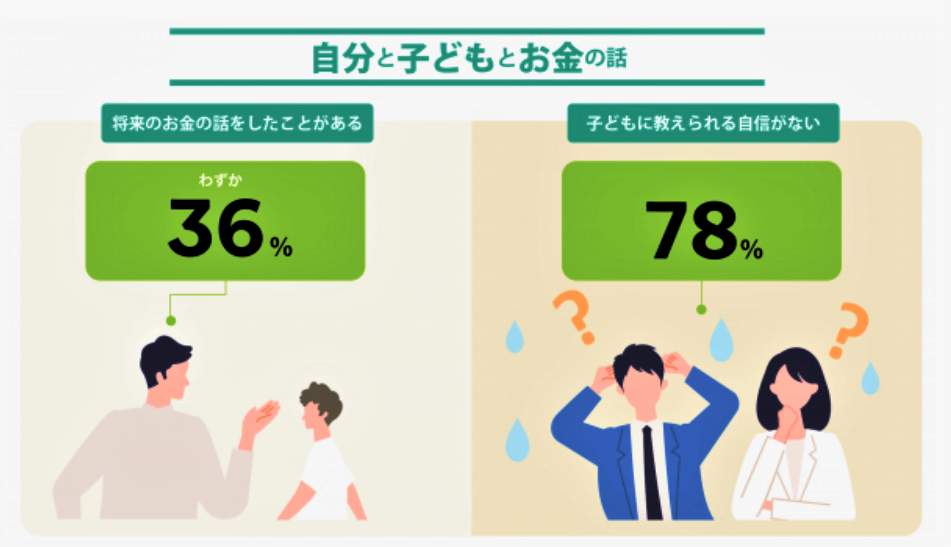

中学生・高校生の子どもがいる保護者に「来年4月から高校の授業で金融教育が始まることを知っていたか」と聞くと、「知らなかった」(75.0%)、「知っていた」(25.0%)で、4人に1人しか知らなかった。続けて、「将来かかるお金や資産形成について、子どもと話したことがあるか」と聞くと、「話したことがある」は36.0%だけ。

さらに、「将来の資産形成や資産運用について子どもから質問されたときに、教えられる自信があるか」と聞くと、「まったく自信がない」「あまり自信がない」を合わせて約8割(78.0%)が「自信がない」と答えた=図表1参照。

図表1:自分の子どもとお金の話ができない親が多い(松井証券作成)

「自分たちも学校で金融教育を行ってほしかった」

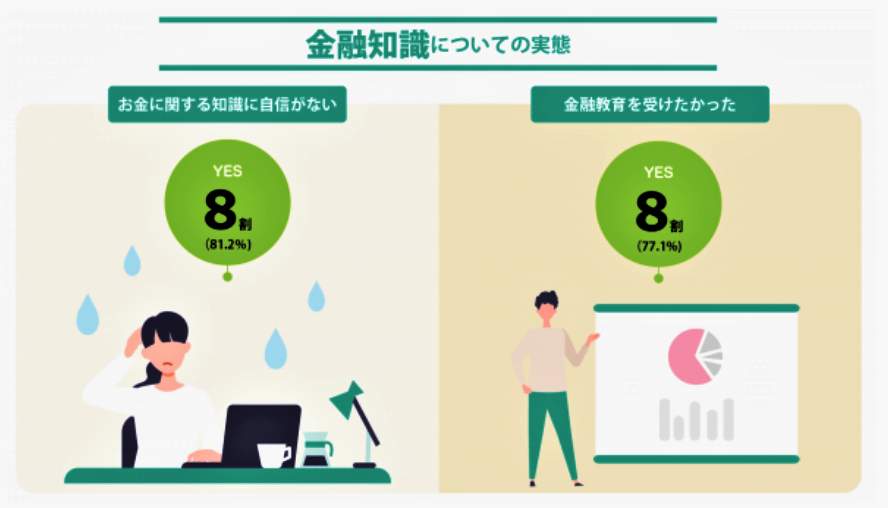

さらに、実際に「自分のお金に関する知識に自信があるか」との問いには、「まったく自信がない」と「あまり自信がない」を合わせて全体の8割以上(81.2%)が「自信がない」と答えるありさま。「とても自信がある」と答えた人は8.0%しかいなかった。子どもとお金の話などできる状態ではないという親が大半だったのだ。

そのため、「学校で学びたかったこと」(複数回答)を聞くと、第1位が「お金関係」(77.1%)、第2位が「仕事関係」(47.2%)、第3位が「人間関係」(39.0%)という結果になり、全体の約8割が、「自分たちの世代でも学校で金融教育を行ってほしかった」と訴えたのも無理はなかった=図表2参照。

図表2:自分も金融教育を受けたかったという親が多い(松井証券作成)

では、金融知識を身に付けるためにどんな努力をしているのだろうか。約6割(58.3%)が「行っていることはない」と答え、実際に行動を起こしている人は、半数以下の41.7%という結果に。また、行動している人でも「金融知識を身に付けるために費やしている時間」を聞くと、平均時間は「週3.4時間」だった。

さらに、実際に「金融知識を身に付けるために行なっていること」を聞くと、1位が「TV、ニュース、新聞などでの情報収集」(22.3%)、2位が「資産運用の実践」(18.2%)、3位が「YouTubeの視聴」(18.0%)という結果に=図表3参照。

図表3:金融知識を身につける方法ランキング(松井証券作成)

年代別にみると、40歳~50歳代は「TV、ニュース、新聞などでの情報収集」(25.3%)が1位となる一方、20歳~30歳代では「YouTubeの視聴」(25.4%)が1位だった。

家庭科ではなく、数学か社会で教えるべきだ

資産運用の知識に自信がない大人が多い(写真はイメージ)

ところで、主要メディアのあいだでは、高校生に「金融教育」を導入することには賛同するものの、家庭科で行うことに対しては疑問を投げかけるところが少なくない。毎日新聞(11月3日付)「高校家庭科で『金融教育』一歩前進でも喜べない理由」で、渡辺精一記者はこう述べている。

「学校教育でパーソナルファイナンス(編集部注:個人資産管理)を担うのが、社会科ではなく、家庭科であることに違和感を持つ金融関係者は多い。そもそも家庭科担当教員で金融を得意とする人材は少ない。神戸大学の家森信善教授(金融論)らが2018年に高校教員1000人に行った調査によると、金融リテラシーの極めて基本的な三つの問題(インフレと実質金利、複利、分散投資)について、家庭科担当の教員で全問正解できたのはわずか5%と全教科中最低だった。最も高いのは政治・経済の担当教員で46%だった」

渡辺精一記者がもう一つ指摘するのが、家庭科が大学入学共通テスト科目にもない「マイナー教科」である点だ。

「学校現場では教員、生徒とも学習の動機づけは弱いという見方が一般的だ。こうした弱点を考えれば、教育効果を高めるには、専門知識を持つ金融機関など外部との連携は欠かせない。金融教育が実際に浸透するかどうかは、こうした連携もカギとなるだろう」

と結んでいる。

経済ニュースサイト「ダイヤモンド・オンライン」(10月27日付)の「高校で始まる金融教育、『2つの不安』とプロが本当に教えたい10の知識」で、経済評論家で楽天証券経済研究所客員研究員の山崎元氏は、こう指摘する。

「率直に言って、金融教育は家庭科の範疇に収めて生徒に教えることに無理がある。金融的な意思決定にあって重要なことは二つあり、一つ目は正確に損得の判断をすることであり、そのための基礎は昔なら算盤、今なら数学だ。もう1つは、金融ビジネスや金融商品の仕組みであり、それを理解した上で個人や家計がどうしたらいいかを理解することだ。

適切な金融教育の一部は数学の応用問題の中で取り上げられるべきだろう。たとえば、大学入試に金融商品を比較する損得計算の問題が出るようになれば、将来、問題に出たような『損な金融商品』を選ぶ大人は激減するだろう。

もう一つ大事なのは、『金融ビジネスとはこのような構造になっていて、顧客からこのようにもうけている』という仕組みを理解させることだ。これは、政治経済のような社会科系の中で、世の中の仕組みとして教えることがしっくりくる」

そして、こう結ぶのだった。

「大きな不安の2点目は、家庭科の教師本人が、生徒に教えるべき内容を自分で理解できていないのではないかということだ。以下のような疑問に対して、家庭科の先生はどう説明するつもりなのだろうか。

(1)将来の利益予想と株価の関係を教えてください。株価ってどう決まるのですか?

(2)株式投資とFX(外国為替証拠金取引)にはどのような違いがあって、老後の資産形成のためにはどちらが有利なのですか?

両方とも、金融について興味を持っていて少し賢い高校生なら聞きそうな質問だが、明快な答えがある。(1)については、数学の教師なら説明すれば分かってくれるだろうし、(2)については政治経済の教師なら説明すれば理解できるだろう。

『金融的な判断ができる力』を家庭の運営スキルの一部だとして家庭科に押し込めてしまった文部科学省の判断が何とも残念だ」

(福田和郎)