「Gone With the Wind」(「風とともに去りぬ」)は米国映画史上の大傑作だが、米国株式市場の大繁栄も「Gone With the Coronavirus(コロナウイルス)」となるかもしれない。

オミクロン株の感染急拡大がピークアウトしつつある米国で、皮肉なことに株価下落の危機がヒシヒシと迫っているようだ。

世界経済を牽引して来た米国株式市場は、実はコロナ禍の「恩恵」を受けてきたというのだ。

いったいどういうわけか。世界経済はどうなるのか。エコノミストたちの分析を読むと――。

-

どうなる米国株の動きと世界経済(写真はイメージ)

どうなる米国株の動きと世界経済(写真はイメージ)

「3つの追い風」が逆風へ、コロナ相場が終焉か...

「昨年は世界の株式市場をリードしてきた米国株式が、今年は一転して年初からスランプに陥っている」と指摘するのは、野村総合研究所のエグゼクティブ・エコノミスト木内登英氏だ。

木内氏のレポート「利上げ観測を受け、『いいとこどり』のコロナ相場が終焉した米国株式市場」(2月4日付)のなかで、米国がスランプに陥った理由は、「コロナ相場」を支えてきた「3つの追い風」が逆風に変わったからだと指摘する。コロナ禍でも株価を上昇させた「追い風」とは次の3つだ。

(1)個人の巣籠り傾向が強まり、家の中で消費するネットサービスを提供する大手ハイテク企業の業績が好調だったこと。

(2)巣籠り傾向が強めた若者がアプリを使って株式投資を始め、その際の対象となったのがハイテク株だったこと。

(3)コロナ禍の中でも異例の金融緩和が続き、株式市場を上昇させたこと。

ところが、こうした「いいとこどり」をしてきた米国株だったが、「コロナ相場」が終わったことによって「悪いとこどり」に変わった、と木内氏は指摘する。

ウォール街にあるニューヨーク証券取引所

「米国での新規感染者数は、足元ではやや一服感が見られる」「感染問題が経済の正常化を妨げるとの見方が強まれば、それは株式市場の逆風である」「さらに、物価の高騰が続く中では、(中略)FRB(米連邦準備制度理事会)に利上げを思いとどまらせることにはなりにくい」「一方で、感染問題が緩和され、経済が正常化を続けても、それはFRBの利上げを後押しすることになり、株式市場にはやはり逆風だ」

つまり、コロナの感染拡大と金融緩和で支えられてきた米国株価の「いいとこどり」は、コロナ禍の終焉によって終わりを迎えるという皮肉なのだ。

「恐怖指数」が高くなったら「買い」に入るのも手

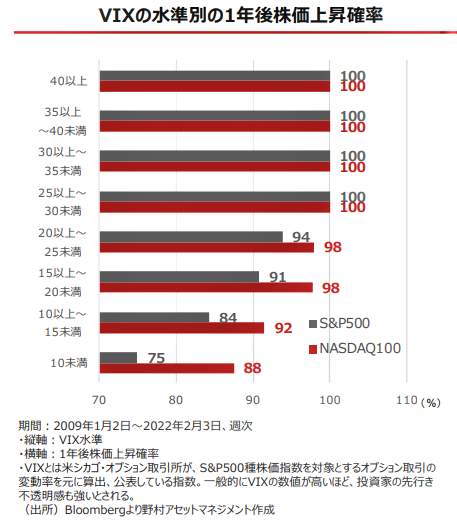

米国株式市場では、「VIX」(ヴィックス)という指数が上昇し始めている。VIXとは株価変動率を表す指標の1つで、株式市場に対する投資家の心理状態を数値で表したものだ。これがある水準まで上昇すると、株価が下落する可能性があるため、「恐怖指数」と呼ばれている。

この「VIX」に注目して長期的に対応しようと呼びかけているのが、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。石黒氏のレポート「不安定な相場局面時の対処法」(2月4日付)のなかで、「VIXの水準で判断して、先の投資をしよう」と呼びかけている。

「VIXの水準別の1年後株価上昇確率をみると、25以上で投資した場合、1年後の株価上昇確率は2009年以降で100%となっています(=図表1参照)」

(図表1)VIX(恐怖指数)水準別の1年後の株価上昇確率(野村アセットマネジメント作成)

この図表をみると、VIXが高水準に達した時に下落した株を買うと、1年後には上昇している確率はみな100%だ。現在、FRBの金融引き締めペースに対する市場の警戒度は高く、VIXは今後も高水準で推移する可能性がある。そのため、石黒氏はこうも指摘する。

「そのため、VIXが25を超えた時に、複数回に分けて買いを入れるというのも一手」「現在のような局面では長期目線で投資を継続することが肝要」

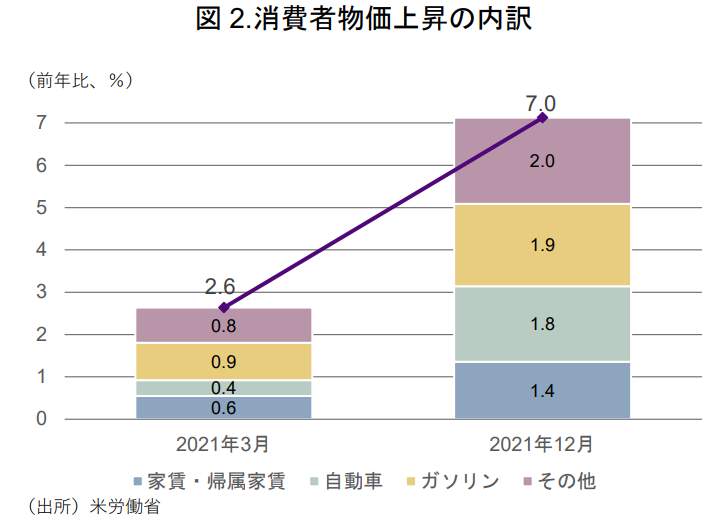

米国で急上昇している「消費者物価」の行方に注目しようと指摘するのは、三井UFJリサーチ&コンサルティング調査部主任研究員の細尾忠生氏だ。細尾氏のレポート「今月のグラフ(2022年2月) 米国のインフレをもたらした要因と今後の見通し」(2月4日付)のなかで、米国でインフレをもたらしている「物価」の内容を図で説明した=図表2参照。

(図表2)米国でインフレをもたらしている消費者物価の内訳(三井UFJリサーチ&コンサルティング作成)

それによると、「米国のインフレは、家賃、自動車価格、ガソリン価格、賃金それぞれの上昇と物流停滞という5つの要因が複合的に重なってもたらされている」。このうち、ガソリン価格はウクライナ情勢次第の不確定要素はあるものの、物流混乱は緩和の兆しが表れている。問題は賃金動向だという。

「5つのインフレ要因をみると、今がピークのものが多いが、賃金動向次第では、インフレ率が思ったほどには下がらないリスクが残ることには注意が必要である」

こう指摘するのだった。

バイデン政権の失政続きも市場には好材料

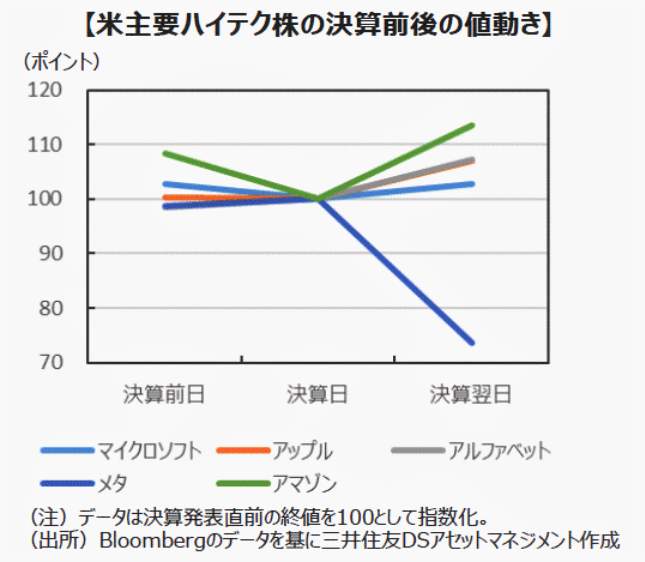

一方、比較的楽観的に見ているのが、三井住友DSアセットマネジメントのレポート「どうなる今後の米国ハイテク株 バリュエーション調整で大幅下落も業績は好調」(2月7日付)のなかで、「1月の大幅下落はバリュエーション調整だ」としている。

「1月はほぼ売り一色だった米国ハイテク株ですが、(中略)業績の良し悪しによる選別がはっきりと株価にあらわれるようになってきており、アップル、アルファベット、アマゾン、マイクロソフトなど、直近の四半期決算が市場予想を上回ったハイテク株は、決算発表をきっかけにしっかりと反発しています(=図表3参照)」

(図表3)業績の良し悪しによって株価の明暗を分けた米ハイテク株(三井住友DSアセットマネジメント)

また、バイデン政権の失政続きも好材料だという。

「民主党政権では反大企業的な(中略)規制リスクが意識されてきました。しかし、外交面での失点やインフレ率の高まりを背景としたバイデン政権の支持率低迷もあって、こうしたリスクは大きく後退しています」

バイデン政権の「失政」もウォール街にとって好材料に

ただし、今後の展開については、

「今回調整のきっかけとなったFRBの金融政策についても、今後のインフレ動向次第では再び不透明感が増す余地を残しており、引き続き注意が必要です」

と、呼びかけることを忘れなかった。

(福田和郎)