円安が止まらない。急激な物価上昇を抑えるため利上げを進める米国では、金利が高いドルを買い、円を売る動きが加速。

ついに2022年4月13日、外国為替市場で円相場が下落、1ドル=126円台という約20年ぶりの円安ドル高水準をつけた。

そんななか、政府要人の「円安けん制発言」が相次いでいる。財政当局の「円買いドル売り介入」はあるのか。「やっても効果はない」とエコノミストたちの目は厳しいが......。

-

加速する円安

加速する円安

鈴木財務大臣の「円安けん制発言」を甘く見る市場

鈴木俊一財務大臣の連日の「円安けん制発言」が注目を集めている。

報道によれば、4月12日の閣議後の記者会見で、急速な円安の進行について「為替の安定は重要」としたうえで、「とくに急激に変動することは望ましくない」と述べた。そして、「最近の円安の進行を含め、為替市場の動向や日本経済への影響を、緊張感を持って注視する」と強調。

また、「為替レートは市場において決定されるものであり、過度の変動や無秩序の動きは経済や金融の安定に悪影響を与える」「アメリカなどの通貨当局と緊密に意思疎通をはかりながら、適切に対応していきたい」とも述べ、市場介入もあり得ることを匂わせた。

円安ドル高が進むと...(写真はイメージ)

翌4月13日、衆院財務金融委員会でも、野党議員の質問に「とくに最近の円安の進行を含め、市場の動向や日本経済への影響を、緊張感を持って注視したい」と従来どおりの答弁を繰り返した。

こうした鈴木財務相らの度重なる「円安けん制」発言から、市場では政府が円買い為替介入に踏み切る可能性が意識されている。だが、はたして市場介入はできるのだろうか。エコノミストの多くは懐疑的だ。

今の状況は「円安というよりドル高だから日本側の対応で食い止めるのは難しい」と指摘するのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏のリポート「20年ぶりの歴史的安値水準が目前の円の対ドルレート」(4月13日付)のなかで、こう説明する。

「3月末以降はドルが主要通貨に対して独歩高の様相を強めている。背景にあるのは、米連邦準備制度理事会(FRB)の金融引き締め策が、金利、量の両面から加速する、との観測が強まったことだ。現状は、円安というよりもドル高の傾向が強いのである。日本側の要因によるところが少ない分、日本側の政策対応によって食い止めることがより難しい円安ドル高になっている」

従来は「リスク回避の円買い」と言われ、リーマン・ショック時などの世界的危機の際には、円高になったものだ。「円は安全資産」とみられていたからだ。ところが、だ。ウクライナ情勢など地政学リスクが高まる中でも円高傾向にならないことに、木内氏は着目した。

「為替市場の構造が変化した、との指摘もしばしば聞かれる。(中略)それ以上に日米の金融政策の差に基づく金利差拡大観測の方が、より強くドル円レートの動きを支配しているということなのではないか」

円安の要因のほとんどが米国側にあるから、鈴木財務大臣が連日、「円安けん制」発言をしてもドル円レートには影響を与えていない。

「それは、円安に対して警戒的な発言を当局者が行っても、実際に円買いドル売りの為替介入は実施できない、と市場に見透かされているためだろう」「日本の通貨当局である財務省の(中略)いわゆる『口先介入』自体には、円安傾向に歯止めを掛ける大きな効果は期待できない」

と、木内氏は指摘する。

日本政府の介入を米国は許すか? 単独では効果期待できず...

仮に日本政府が「円買いドル売り介入」をしようとしても、米国が許さないだろうし、効果が乏しい、と指摘するのはニッセイ基礎研究所の上席エコノミスト上野剛志氏だ。

上野氏のリポート「円買い為替介入の可能性を考える~過去の振り返りと今後のハードル」(4月6日付)では、まず「米国には『為替操作国』の認定制度があるように、もともと人為的に為替を操作することを嫌う傾向がある」と指摘する。そのうえで、こう説明する。

「また、現在の米国にとって最優先課題であるインフレを抑えるためには、輸入物価を押し下げるドル高のほうが好都合のため、米政府は『円買いドル売り介入』を快く思わない可能性が高い」

「米国の理解が得られなかったとしても介入を行うことは可能だが、外交上の軋轢(あつれき)の火種になる恐れがあるうえ、協調介入の実現が見込めなくなる」

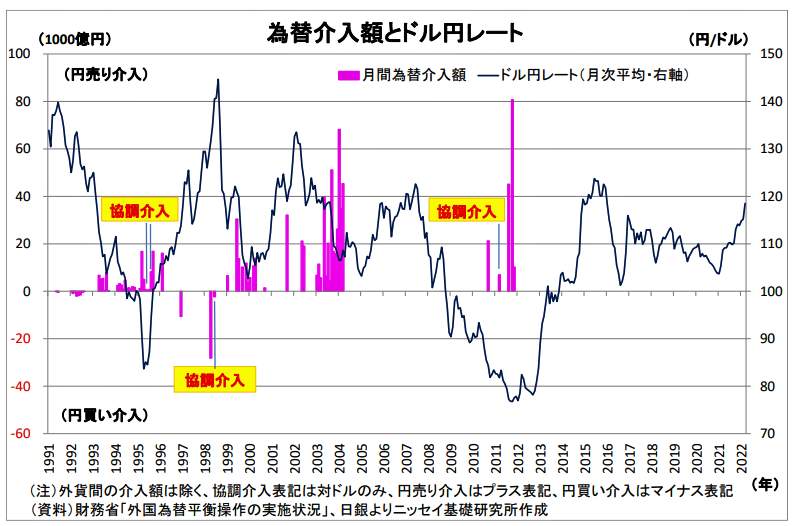

上野氏によると、1991年以降、米国などとの「協調介入」は1995年、1998年、そして東日本大震災後の2011年と3回(合計4か月)ある。為替レートが狙い通りに反転する効果が出たのは3か月(成功率75%)だった。しかし、日本政府だけの「単独介入」を行ったのは合計65か月あったが、反転する効果が出たのは18か月(成功率28%)にとどまった=図表1参照。

(図表1)為替介入額とドル円レート。過去の「単独介入」と米国などとの「協調介入」の例(ニッセイ基礎研究所の作成)

こうしたことから、上野氏はこう結んでいる。

「米国の協力は得られず、効果の限られる単独介入になる可能性が高いだろう。(中略)円安が続く場合には、『悪い円安』との批判を危惧した政府が円買い介入に踏み切る可能性はあるものの、実施のハードルが低いわけではなく、実施したとしても効果はあまり期待できないと考えられる」

円安は悪くない...「大事なのは賃上げ」だ

上野氏の指摘によると、「円買いドル売り介入」をしても、日米関係が悪化するうえ、やっても効果が薄いというのだ。

一方、「悪いのは円安ではない」と主張するのは、三井住友DSアセットマネジメントのチーフマーケットストラテジスト市川雅浩氏だ。「悪いのは円安なのか」(4月12日)のなかで、市川氏は急激な円安の進行をグラフで示した=図表2参照。

(図表2)ドル円レートの推移。今年1月の1ドル114円台から126円台近くまで下落(三井DSアセットマネジメントの作成)

そしてまず、「円安は良い面と悪い面があるのですが、ガソリン価格の値上がりなどは、身近に感じられるため、悪い円安という声が、よく聞かれるようになった」としたうえで、こう指摘した。

「根本的に悪いものは何かというと、それは原油価格や食品価格の急騰です。米の利上げもこれに対応するものであることから、円安は結果的に生じるもので、おおもとの原因ではないといえます。原油価格や食品価格の急騰は、コロナによる供給制約やウクライナ情勢の緊迫化などに起因しており、短期的な抑制が難しく、日本国内にも値上げの波が押し寄せています」

ようするに、円安は、人々の生活を苦しめる「無実の罪」を押しつけられているというわけだ。では、元凶は何だろうか。市川氏はこう結んでいる。

「こうしたなか、広く議論されているのが賃金の引き上げです。値上げに耐えうる賃金の引き上げで、個人消費増、企業収益増という経済の好循環を作るという考え方です。重要なことは、悪い円安というだけでなく、値上げの根本原因を見極め、対処していくことです」

円安は、競争力落ちた日本に、市場がはかせてくれた「ゲタ」のようなもの

円安が進むと日本経済はどうなる?(写真はイメージ)

さて、市川氏と同様に「円安は良い面と悪い面がある」ことは認めるものの、現在の経済状況では「円安の評判が悪くなっても仕方がない面がある」と指摘するのは、みずほリサーチ&テクノロジーズのエグゼクティブ・エコノミスト門間一夫氏だ。

門間氏のリポート「『悪い円安』をどう受け止める」(44月7日付)のなかで、「円安の評判が悪い」理由を3つ説明する。

(1)ただでさえ国際商品市況が高騰している折、円安はコスト高に拍車をかける。たとえば、2月の輸入物価は、契約通貨ベースで前年比プラス25.7%だが、円ベースでみると前年比プラス34.0%。その分がコストに跳ね返る。

(2)円安がインバウンドに与えるメリットを、コロナ禍によって海外旅行客を規制されている現在、活かすことができない。今の1ドル120円台の相場では、外国人には日本の物価が4割も安く感じられるはずだが、ただただ不幸と言うほかはない。

そして、門間氏が「円安」が評判を悪くしている最大の要因と見ているのがこれだ。

(3)円安の分配効果は、多くの国民が「望ましくない」と感じる方向に働く。円安のメリットはグローバル企業に集中し、デメリットは中小企業や家計に広く及ぶ。「成長と分配の好循環」という時の「分配」に、円安は逆行するからだ。「数」で言えば、円安で得をする人より損をする人の方が多い。

そして、こう説明をする。

「コロナ禍で打撃を受けたサービス業がコスト高の追撃を受け、コロナ禍でも業績を伸ばせた製造業が円安の追い風を受ける。それでも、グローバル企業にもたらされる恩恵が、賃上げを通じて家計に広く波及するならよい」

「しかし、(中略)現局面は世界経済の不透明感が強く、その面ではグローバル企業自身も厳しい。円安の恩恵が広く波及することは期待しにくい」

円安の今こそ外国人旅行客が来てくれれば...(写真はイメージ)

では、どうすればよいのか。

門間氏は「金融政策にできることはない」とした。日本の経済の実力が落ち込んでいることから、長期的に再生を図ることが重要だとして、こう提案する。

「日本の競争力を強化するための長期的な視点からの政策である。今の円安は、競争力の低下した日本に市場がはかせてくれた『ゲタ』のようなものであり、下手なゴルファーのハンディと同じである。ハンディ自体を『悪いハンディ』などと言ってもしかたがなく、ハンディを減らしたければ実力を磨くしかない」

そして、具体的にはこんな政策をあげた。

「日本には(中略)必死に対応すべき長期的な課題がある。グリーン政策の強化、高齢化による人手不足への対応、老朽インフラの再整備などである。そのために必要な技術革新を基礎研究も含めて政策的に強化し、民間の化学反応に期待しながら日本独自の産業再生を図ることは、競争力の強化につながりうる筋の良い方向性ではないかと思う」

いずれにしろ、大事なことは長期的な視野に立った「ニッポン再生」である。目先の政府による「円買いドル売り介入」など問題外という点では、エコノミストたちの意見は一致しているようだ。

(福田和郎)