米国株暴落が止まらない。2022年5月9日、ついに今年の最安値を更新した。

5月4日に米国の中央銀行にあたるFRB(連邦準備制度理事会)が利上げを決めたことがきっかけだが、それだけではないようだ。

いったい、米国経済に何が起こっているのか。エコノミストの分析を読み解くと――。

-

下落が続く米ニューヨーク証券取引所

下落が続く米ニューヨーク証券取引所

火をつけたのは「中国経済の減速」

5月9日米ニューヨーク株式市場は大幅な下落となった。米国の金融引き締めや中国の都市封鎖(ロックダウン)で世界経済の減速懸念が高まり、株式が売られたのだ。

主要企業でつくるダウ工業株平均がマイナス2.0%の653ドル値下がりした。3営業日連続の下落となり、今年の最安値を更新した。S&P500種もマイナス3.2%、ナスダックもマイナス4.3%で引けた。

「恐怖指数」とも呼ばれる投資家心理を表す米ボラティリティ・インデクス(VIX)は、34.80にまで急上昇した。この数値が「30」を超えると、市場が不安定になる「危険水域」といわれる。

世界経済の危機が来るか?(写真はイメージ)

5月10日付ブルームバーグは「株式には良い1年になりそうにない。ウォール街は2022年の新しい現実に渋々向き合っている」という前置きで、クレディ・スイスがS&P500種株価指数の見通しを下方修正した、ゴールドマン・サックス・グループとバンク・オブ・アメリカ、モルガン・スタンレーも米国株が今年苦戦すると予想し始めている、と伝えた。

こうした米国株急落の事態をエコノミストたちはどう見ているのか。

中国経済の減速に米国の金融引締めのインパクトが重なったとみるのは、野村アセットマネジメントのシニア・ストラテジスト石黒英之氏だ。「米主要3株価指数が年初来安値を更新」(5月10日付)の中で、こう説明する。

「中国の景気減速や、米金融引き締め強化などへの懸念が、投資家のリスク回避の動きにつながったとみられます。実際、5月9日の米国株市場では、資源高を背景に年初から大きく上昇してきたS&P500エネルギー株指数が前営業日比8%超下落しており、投資家のリスクオフ姿勢が強まっていることを表しています(図表1参照)。S&P500種株価指数は下値模索の展開が続く可能性があります」

(図表1)S&P500種株価指数と同エネルギー株指数(野村アセットマネジメントの作成)

米S&P500種の株価が、昨年末から下降傾向にあるのに、資源高騰を背景にエネルギー関連株は上昇傾向を続けていた。それが、1日で8%以上も下落したことに事態の深刻さが表れている、というわけだ(再び、図表1参照)。

今後はどうなるのだろうか。

「中国景気と米長期金利の動向が焦点となります。中国の4月の貿易統計は、輸入額が前年同月比で3月から横ばいとなりましたが、価格が大きく上昇している原油を除くと4月は同7%減と、3月の同3%減からマイナス幅が拡大しました。中国が『ゼロコロナ政策』を継続していることで、中国経済の減速が世界経済全体に悪影響を及ぼすことへの警戒が市場全体に広がっています」

中国経済の減速に加え、米長期金利の動向が問題になるとはどういうことか。石黒氏はこう説明する。

「米長期金利の先高観も米国株の重しとなっています。『株価=PER(株価収益率)×EPS(1株当たり利益)』ですが、長期金利の上昇は適正PERの低下を通じ、株価の下押し要因となります。(中略)同金利の一段の上昇や中国の景気減速が長期化する可能性もあり、米国株の不安定な動きは続きそうです」

日本株の半年後を表す「中国景気の指標」の現状とは

同じく、「中国経済の減速が今後の焦点となる」と指摘するのは、第一生命経済研究所の主任エコノミスト藤代宏一氏だ。藤代氏のリポート「日本株 中国ロックダウン解除に期待」(5月10日付)の中で、まず今回の米国株暴落の原因をこう分析する。

「米国株の年初来パフォーマンスはS&P500がマイナス16.3%、NASDAQ(ナスダック)がマイナス25.7%と下落が鮮明。昨年(2021年)9月時点でほとんど意識されていなかった利上げが現実のものとなり、年末年始に恒例の『仰天予想』にすら登場しなかった10回相当(0.25%)の利上げが金利先物に織り込まれるなど、短期間に金融政策のコンセンサスが激変したことで投資環境が悪化している」

このため、「通常はおカネの逃避先として最上位に位置づけられる米国債は、日増しに高まる利上げ観測に晒(さら)され、さながらリスク性資産のような扱いに成り下がった」という。そして、「逃げ場を失ったおカネはコモディティ(貴金属・エネルギー・農産物などへの投資)や暗号資産にも流れず、キャッシュに戻っている」というのだ。

中国経済後退を加速させる上海のロックダウン

現在、6月と7月に0.5%の利上げが予想され、9月も0.5%の利上げが意識されている状況だ。「当面は引き締め警戒感が強いままだろう」と藤代氏。そして、

「金融市場の重苦しい雰囲気が変わるきっかけとして中国経済の好転が考えられる。不可解なほど厳格なロックダウン(上海)によって中国経済は停滞を強いられており、5月9日に発表された4月の貿易統計では輸入の前年比伸び率がゼロになるなど(中略)、改めてゼロコロナ政策の経済的破壊力を浮き彫りにした」

と、チャイナリスクの恐ろしさを強調する。

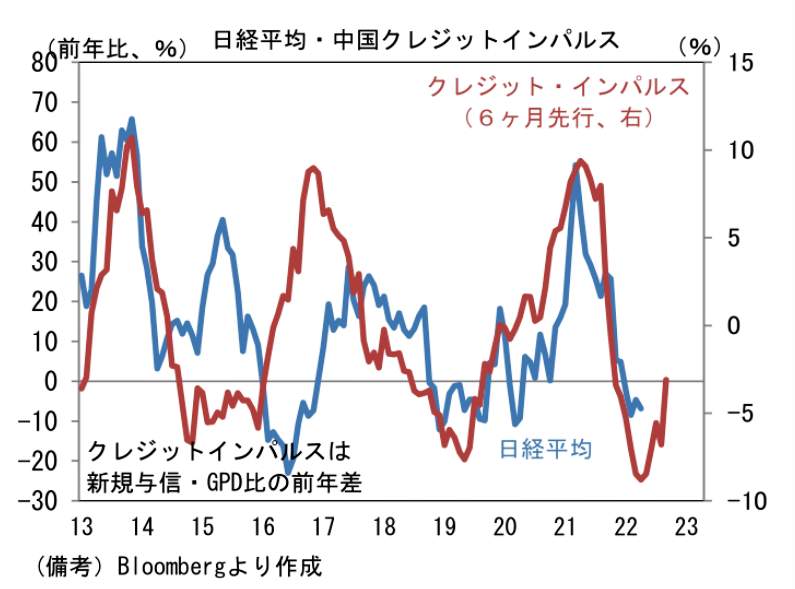

ところで、藤代氏は、中国の景気動向と日本株が見事に連動していることをデータで示している。図表2は日経平均株価と中国クレジットインパルスの比較グラフだ。クレジットインパルスとは、名目国内総生産(GDP)に対する新規貸し出しの伸びを示しており、中国当局の経済政策に対するスタンスを映す鏡とされる。6か月~12か月後の株価にも先行するとみられているのだ。

この図表2を見ると、日本株に明るい兆しがあると藤代氏は指摘するのだ。

(図表2)日経平均・中国クレジットインパルス(第一生命経済研究所の作成)

「中国のマネー関連統計(マネーストック、社会融資総量)は日本株と一定の連動性を有する。当局の政策態度が緩和方向に傾き、資金調達が容易になると、インフラ投資の増加を通じて製造業の生産活動が上向くことで日本企業(株式)に恩恵が及ぶと考えられる」

「クレジットインパルス(≒新規与信GDP比、前年差)が上向きに転じていることはポジティブ。日本株の先行指標として、先を読み過ぎている嫌いはあるものの、いざロックダウンが解除されれば、中国経済の正常化期待が芽生え、株式市場の空気も好転する可能性がある」

G7の対ロシア追加制裁が「ロシアリスク」加速

世界経済の大きなリスクの1つがプーチン大統領(ロシア大統領府公式サイトより)

一方、G7(主要7か国)の首脳が5月8日、対ロシア追加制裁措置としてロシア産原油輸入を禁止する方針を決めたことが、さらなる世界経済の悪化を招く、と警告するのは野村総合研究所のエグゼクティブ・エコノミスト木内登英氏だ。

木内氏のリポート「ロシアが原油・天然ガスの新たな供給先を開拓しEU制裁の影響を相殺するのは難しい」(5月10日付)では、プーチン大統領がこの制裁措置に対抗、ロシア産原油、天然ガスの新たな輸出先を探すよう指示したことに注目した。具体的には、中国、インド、アフリカ、中南米向けへの供給の拡大だ。しかし、これはうまくいかないだろうと、木内氏は指摘するのだ。

原油価格の高止まりも世界経済の打撃だ

まず、中国だが、「中国側は、ロシアとの距離感を維持し、輸入拡大に慎重な姿勢を崩していない。(中略)中国は3月にロシアからの原油輸入をむしろ14%減らしている。中国政府は長年、エネルギー供給の多様化を進めると主張しており、原油に関しては中東、天然ガスに関してはオーストラリア、液化天然ガス(LNG)に関しては米国から調達している」。

次にインドだが、「ロシアにとっての問題は、ロシア産原油をインド向けにはかなり安価で提供することを強いられていることだ。インドは3月に、世界的な指標価格から少なくとも20%割安な価格でロシアから原油を輸入する契約を結んだ。インドへの安価な原油販売が恒常化してしまう恐れがあり、(中略)政府の歳入を長期にわたって損ねることになってしまう」。

そして、ロシアは北極圏の油田開発を海外企業に頼ってきたが、それも難しくなる。こうしてロシアはこの先、資源大国としての地位を急速に落としていく。

「ロシアでの原油、天然ガスの生産が趨勢的に減少すれば、長期にわたって世界の原油、天然ガスの需給に影響を与え、価格を高止まりさせる可能性があるだろう。それは世界経済に強い逆風となる」

と、木内氏はG7の決定が長期的には自分たちの首を絞める結果になることを懸念する。

米国経済の今後占う2つの「物価指標」に大注目

さて、そのG7を主導した米国経済は今後どうなるのか。リポート「米国の2つの物価指標に注目!」(5月9日付)と訴えるのは、J.P.モルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト前川将吾氏だ。

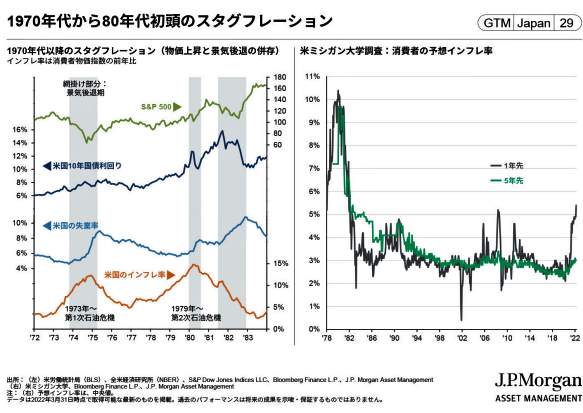

前川氏は、米国が長期のスタグフレーション(物価上昇と景気後退の併存)に陥るか、それともインフレから脱却できるか、近々発表される、以下の2つの調査結果に注目しようと呼びかける(図表3参照)。

(図表3)1970年代から80年代初頭のスタグフレーション(J.P.モルガン・アセット・マネジメントの作成)

(1)4月の米国の消費者物価指数(CPI、5月11日発表予定)

「市場予想は前年同月比で8.1%(3月は8.5%)。変動の大きい食品とエネルギーを除いたコアCPIも同6.0%(3月は6.5%)と、ともにピークアウトが見込まれています。このような好材料が期待される一方、前回の結果で伸び鈍化が好感されたコアCPIの前月比が市場予想のプラス0.4%(3月はプラス0.3%)から上振れないかなどには注意が必要です」

(2)5月の米ミシガン大学の消費者調査(5月13日発表予定)

「1970年代のような深刻なスタグフレーションが再来するリスクを見極める上で、多くのエコノミストや投資家は、米国の中長期のインフレ期待が上昇していくことを強く警戒しているため、同調査の『5年先』の予想インフレ率の結果も注目したいところです=再び図表3参照。4月は3.0%で引き続き落ちついていましたが、仮に大きく上昇すれば、高インフレの定着や想定以上の利上げが意識される可能性があります」

バイデン大統領は記録的なインフレにストップをかけられるか(ホワイトハウス公式サイトより)

米ミシガン大学消費者調査とは、米国の消費者マインドを探る代表的な経済指標で、ミシガン大学が毎月発表する。300~500人を対象にしたアンケート調査だ。対象人数が少ないので月ごとの振れ幅が大きく、発表のタイミングも早いことから、経済動向の先行指標として市場関係者から注目される。指標が予想より強ければ米国経済は好調とみなされ、逆に弱ければ不調とみなされる。

5月4日、FRB(連邦準備制度理事会)が利上げを決めた直後、金融市場は予測どおりに利率だったため、1000ドル近い株高になった。ところが翌日には一転、1000ドル以上の下落となった。前川氏はこの投資家心理の疑心暗鬼に触れて、こう述べている。

「この背景には、『インフレ&金利上昇と景気減速という2大リスクの懸念は、結局のところ今後の経済・物価指標でしか和らげられない』との見方があると考えられます。この観点から今週はこの2つの物価指標に注目です」

今後の世界経済を占ううえでも、2つの物価指標に大いに注目したい。

(福田和郎)