「どうしたアメリカ!?」

米国経済の乱調が著しい。2022年4月1日週から5月20日週にかけ、米株式市場でダウ工業株30種平均は8週連続の下落となった。これは、世界恐慌のさなかにあった1932年以来90年ぶりの連続下落記録となった。

S&P500種株価指数も7週続落で、同時多発テロとIT不況のダブルパンチを受けた2001年以来のこと。

エコノミストたちは「景気後退は避けられない」「米国は正念場を迎えた」と警戒感を露わにするが......。

-

米国経済はどうなる?(写真はイメージ)

米国経済はどうなる?(写真はイメージ)

インフレに「粘着性」生じているのが怖い

米国経済のソフトランディング(経済を急速に悪化することなく、加熱した景気を穏やかに冷ますこと)の可能性は低いと分析するのが、シュローダー・インベストメント・マネジメントのチーフ・エコノミストストラテジストのキース・ウェイド氏だ。

同氏のリポート「米国経済が景気後退に陥る可能性が高いと考える3つの理由」(5月20日付)の中で、景気後退に陥る可能性が高い理由を3つあげている。まとめると、こうなる。

歴史的な下落となったニューヨーク証券取引所

(1)インフレが定常化してきた。労働市場がタイト化し、物価上昇圧力が広範に浸透している。特に、インフレに「粘着性」(物価が徐々に変動、沈静化するまでかなりの時間を要する性質)が生じているのが懸念だ。このため、賃金上昇を通じてさらなる物価上昇が起こる「二次的現象」が発生する可能性がある。

その結果、高い物価上昇率を、物価目標水準まで軌道修正するという米FRB(連邦準備制度理事会)の役割が困難になった。需給バランス調整のためには、景気後退という代償を払って、さらなる金融引き締めを実施する必要がある。

(2)金融政策が実体経済に影響を及ぼすまでには時間がかかる。過去40年間のインフレ抑制につながったとされる「マネタリズム」(貨幣供給量が実体経済に影響を及ぼすという思想)の提唱者の1人ミルトン・フリードマンによると、金融政策が効力を発揮するまでに、長期&不確定の時間差が生じる。

このため、金融政策が効力を発揮するまでにどの程度の金融引き締めが必要なのか判断することが難しく、変化がみられるまで政策当局(FRB)は利上げを実施する衝動に駆られる。これは1980年代と1990年代で実際に見られた現象だ。

(3)世界情勢悪化を受け、金融政策の決断がより複雑になった。インフレへの対応策として、米国のみならず、世界中で金融引き締めが行われている。その結果、世界貿易量や外需が減少する。欧州はウクライナ情勢で重大な影響を受け、ロシア産エネルギーの禁輸を試みている。コモディティ(商品先物)価格が上昇、世界中で実質所得と消費支出の減少を引き起こしている。

また、中国の「ゼロコロナ」政策が世界経済減速をもたらす一方、ロックダウン期間中の大規模な財政出動の影響もあり、今後、中国の財政政策も緊縮方向へと移行する。

――といった理由で、「ソフトランディングの達成は非常にチャレンジングなものであると考えられる」というのだ。となると、つまり「ハードランディング」(景気の急激な失速)ということになるのか?

市場の目は「金利ショック」から「景気ショック」に

記録的インフレに見舞われるニューヨーク市のタイムズスクエア

同じく、米国経済の厳しい状況が続くと見るのは、J.P.モルガン・アセット・マネジメントのグローバル・マーケット・ストラテジスト前川将吾氏だ。

リポート「金利上昇よりも景気後退を恐れ始めた金融市場」(5月23日付)では、金融市場の目は「金利ショック」から「景気ショック」に移ったと指摘する。

「直近2週間の金融市場は、これまで警戒されていた『金利上昇⇒株安』ではなく、米国の景気後退懸念を反映した『株安&金利低下』が生じています。言い換えれば、『米国の景気や企業業績は強いが、金利上昇による割高感の修正で株安』から、『今後は景気や企業業績が悪化するのでは?との不安による株安』へと変化しています」

と、分析するのだ。

難しい舵取りを迫られるFRBのパウエル議長(FRB公式サイトより)

実際、4月以降、市場予想を下回る景気指標が増えており、5月18日には米小売り大手ターゲットが市場予想を大きく下回る悪い決算を発表するなど、コスト増による企業収益の悪化と、物価上昇による消費の減速の懸念が一気に広がり、米国株の大幅下落につながった。

当面の相場見通しはどうなるのか。前川氏はこう予測する。

「(1)米国のファンダメンタルズに陰りが見えるとはいえ『早期の景気後退入りを確実視する』のは時期尚早で、(2)足元は中国の好材料が投資家心理を支えている(上海市の都市封鎖解除への期待など)こともあり、当面の下値余地は限定的と考えます。

ただし、米国の高インフレ&景気減速はすぐには変わらず、『例えば、来年に景気後退入りする可能性を否定できない』という状況下では、株価が反発しても戻り売りの圧力が強く上値余地も限定的でしょう」

と、警戒を呼びかけている。

「弱気」が支配する市場心理、売られ過ぎの面も

野村アセットマネジメントのシニア・ストラテジスト石黒英之氏も、リポート「下落基調続く米国株の反転時期は近い?」(5月23日付)のなかで、「現在のマーケットは過度に市場心理が悪化しており、企業業績などのファンダメンタルズからみて売られ過ぎの側面もある」と指摘する。

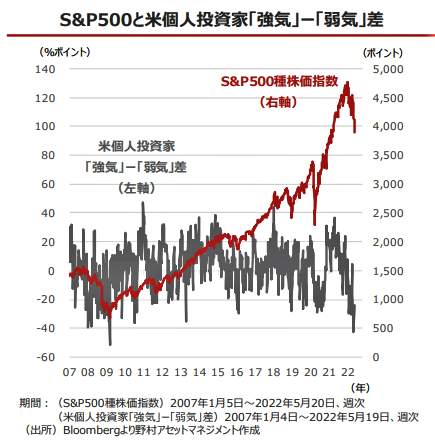

石黒氏によると、米個人投資家協会が毎週実施している調査では、株式相場に「強気」と答えた割合から「弱気」 と答えた割合を差し引いた値が4月28日にマイナス43%ポイントと、リーマン・ショック後の2009年以来の弱気に傾いた=図表1参照。

(図表1)S&P500と米個人投資家「強気」-「弱気」差(野村アセットマネジメントの作成)

「ただ、同値が大きく弱気に傾いた時が相場の反転のシグナルとなってきたこともあり、きっかけ次第で過度な悲観の修正が起きやすいことを示唆しています(再び、図表1参照)。ここにきて米CPI(消費者物価指数)の伸びが鈍化し始めたほか、中国上海市が都市封鎖解除への道筋を示すなど、明るい兆しも見え始めました。下落が続く米国株の自律反発局面は近づきつつあるかもしれません」

と結んでいる。

たしかに、図表1の米個人投資家の「強気」-「弱気」の2009年を見ると、マイナス43%ポイント以上沈み込んだのを機に「S&P500種株価指数」が上昇に転じているが...。

消費者心理の悪化から「米国景気は正念場へ」

米国経済は「正念場を迎えている」と、さまざまな角度から分析するのは、大和総研経済調査部シニアエコノミスト橋本政彦氏ら3人のエコノミストチームだ。

リポート「利上げで米国は景気後退に陥るか」(5月25日付)は、全9ページの詳細な内容だが、特に「株価低迷と消費者マインドの悪化が気がかりだ」としている。

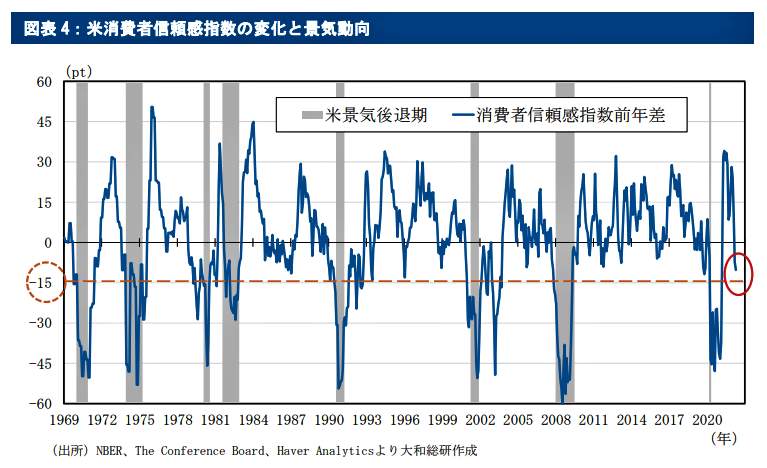

図表2は、米消費者信頼感指数の変化と、景気動向を表すグラフだ。米消費者信頼感指数とは、消費者の観点から米国経済の健全性を図る指標。米民間調査会社コンファレンス・ボードが毎月、5000世帯を対象に、現在および6か月後の景気・雇用・家計所得の見通しについてアンケート調査する。1985年を100として指数化した。この指数の変化を観測すると、過去の米国の景気後退入り局面を先行して示唆したケースが多い。

(図表2)米消費者信頼感指数の変化と景気動向(大和総研の作成)

図表2の右端の赤丸の箇所、直近の2022年4月時点を見ると、指数がマイナス10.2%ポイントに急落している。これが赤線で記したマイナス15%ポイントのラインに達すると、過去のケースから見て非常に危険だ。

このため、リポートでは、

「同指数が今後明確に回復しないならば、(中略)マイナス15%ポイント超となる恐れがある。このように、消費者マインドの変化からも米国景気は正念場を迎えつつあるといえよう」

と、警告している。

(福田和郎)