戦いに向かうFRBの道しるべが間違っている?

FRBのパウエル議長(FRB公式サイトより)

さて、非常にザックリいうと、インフレ退治を掲げるFRBが目指すのは現在の金利を「中立金利にしたい」ということだという。

その「中立金利」のとらえ方が間違っているのではないかと、FRBの金融政策に根本的な疑問を投げかけるのは、みずほリサーチ&テクノロジーズのエグゼクティブ・エコノミスト門間一夫氏だ。

いったい、どういうことか。門間氏のリポート「道しるべにならない『中立金利』~FRBが直面する試練~」(6月16日付)では、まず「中立金利」について、こう説明する。

「FRBの幹部がこの数か月強調してきたのは、『金融政策を早く中立にしたい』という基本方針である。ここでは『中立金利』という概念が念頭に置かれている。中立金利とは、緩和でも引き締めでもない政策金利の水準である。したがって、実際の政策金利が中立金利より低ければ『金融緩和』であり、中立金利より高ければ『金融引き締め』である」

しかし、中立金利はあくまで理論上の概念で、推計や主観によって決められてきた。門間氏の指摘によれば、米国の中立金利は、FOMCメンバーがそれぞれ「自分はこう思う」という数字を3か月ごとに出し、現在はメンバーの平均をとって「2.5%」になっている。

その中立金利が「2.5%」とされる背景には、「自然利子率0.5%」+「物価目標2.0%」=「中立金利2.5%」という認識があるというのだ。

ややこしい数式の話になったが、「自然利子率」について説明すると、これは、(景気の影響が、緩和状態にもなく、引き締められた状態にもなく)景気に中立的な状態にある利子率のこと。つまり、「中立金利」の実質的な元になっているものだ。

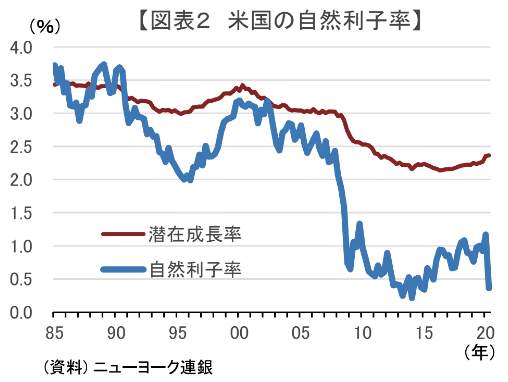

自然利子率は、潜在成長率や貯蓄投資バランスなどの中長期的な「実体経済」の実力で決まる。コロナ以前では、0.5%~1%程度と考えられてきた。

ところが、門間氏によると、2010年代に潜在成長率の推移では説明がつかないほど低い水準に落ちたのだ。その時の低い水準2.5%程度だ=図表3参照。だから、門間氏はこう警戒する。

(図表3)米国の自然利子率(みずほリサーチ&テクノロジーズの作成)

「今の中立金利が2010年代と同じ2.5%程度だと考えるべき根拠は、乏しいのではないか。今回のFOMC後に公表された金利見通し(ドットチャート)によれば、本年末の政策金利の中央値は3.375%であり、パウエル議長はそれを『やや引き締め的』と表現した。しかし、中立金利が2.5%ではなく3.5%あるいはそれ以上なら、そうは言えない」

「年末の政策金利も『中立』に届かないとすれば、米国の景気後退が今年中に起きる可能性は低いと言えるのかもしれない。それは短期的にはグッドニュースだが、来年以降にもっと深い景気後退が来るリスクが高まるという意味で、実はバッドニュースである。『中立金利』を念頭に置いて金融政策を語ることの功罪が、改めて問われるように思う」

FRBが仮に間違った低い「中立金利」を念頭に金融政策を行えば、見かけ上の景気後退と回復は早まり、グッドニュースになるだろう。

しかし、正しい「中立金利」がもっと高ければ、本当のもっと深刻な景気後退が遅くやってくるかもしれないというのだ。

(福田和郎)