急激な円安が止まらない。2022年9月7日、円は24年ぶりの安値水準となる1ドル=144円台まで下落した。たった1日で4円近く一気に円安が進んだことになる。

8月26日にFRBのパウエル議長が講演で大幅な利上げを断固続ける姿勢を鮮明にして以降、円相場に嵐が吹き荒れているが、いったいどこまで円安が進むのか。

エコノミストの分析を読み解くと、年末には「円高」に転じる可能性もあるという。その理由とは?

-

円安急加速で日本経済はどうなる?(写真はイメージ)

円安急加速で日本経済はどうなる?(写真はイメージ)

「円安がスパイラル化すると、160円台到達も...」

ハイペースで利上げを続けるパウエルFRB議長(FRB公式サイトより)

きっかけは、9月6日に発表された8月の米国非製造業の景況感を示す経済指標だった。市場の予想を上回り、景気の底堅さを示す内容だったため、FRB(米連邦準備制度理事会)が景気を冷え込ませる心配をせずに大幅な利上げをちゅうちょすることなく続けるとの見方が広がったのだ。

同日のニューヨーク外国為替市場で1ドル=143円台初めを付けたと思いきや、翌7日の東京外国為替市場では、円相場がグングン急上昇、1ドル=144円を超えてしまった。24年前の1988年8月の最安値(1ドル=147円66銭)に迫りそうな勢いだ。

直近では6日、オーストラリア中央銀行が利上げを発表した。大規模な金融緩和を続ける日本銀行の政策との違いが意識されている。市場関係者の間では「金利が低い円を売りドルを買う動きに拍車がかかった」、「日本政府や日本銀行に為替介入など具体的な対応をする気が見られないことも円売りの材料」などと見られている。

円安ドル高はどこまで進むのか?(写真はイメージ)

エコノミストたちはこの事態をどう見ているのだろうか。

ヤフーニュースのヤフコメ欄では、三菱UFJリサーチ&コンサルティング主席研究員の小林真一郎氏が、

「ISM(米サプライマネジメント協会)が発表した8月の非製造業景況感指数が市場予想を上回る強い結果だったことで、米国の金融引き締めが加速するとの観測が強まり、一気にドル高・円安が進みました。雇用統計や消費者物価といった重要な経済指標と比べると金融市場に与えるインパクトは小さいはずですが、円の先安感が急速に強まっている状況であっただけに過大な反応となっています」

と説明、今後の見通しについては、

「現在の状況で円安が進めば、日本の輸入額が一段と増加し、貿易収支の赤字額が一層拡大します。ドル建での取引が多い日本の貿易取引においては、赤字拡大は、財の取引におけるドル不足・円余剰額の増加を意味します。このため、このまま円安に歯止めがかからなければ、円安がスパイラル化する可能性があります。そうなれば1990年4月につけた対米ドルで32年ぶりの安値となる160円台到達も現実味を帯びてきます」

と、1ドル=160円台の可能性に言及した。

ひと月に4円も下落...「為替介入が検討されても...」

日米の金利差拡大が円安の大きな要因だ(写真は日本と米国の国旗)

日本経済新聞オンライン(9月7日付)「円が対ドルで急落、一時143円台半ばに」という記事につくThink欄の「ひと口解説」コーナーでは、第一生命経済研究所首席エコノミスト永濱利廣氏は、

「今月下旬のFOMC(米連邦公開市場委員会)を控える中では、さらにドル高が進むことには警戒が必要ですね。ただ一方で、米国の長短金利差などから類推するに、来年にかけては米国経済はかなり減速しそうですし、商品市況ピークアウトでインフレ率も来年春ごろには落ち着きそうです。

さらに日本の側面から見ても、商品市況ピークアウトで貿易赤字もピークアウトの可能性ありますし、現日本銀行よりタカ派シフトと予想される日本銀行新執行部の候補も年内に見えてきそうです。ということで、個人的には年内にドル高ピークアウトを期待しています」

と、来年4月に任期を終える黒田東彦日本銀行総裁の後任人事に期待を寄せた。

株価が続落するニューヨーク証券取引所

同欄では、みずほ証券チーフマーケットエコノミストの上野泰也氏も、

「円安ドル高は一時143.08円まで進行した。今年のドル安値(113.48円)との差は30円近く。年間値幅は10円前後の年が近年は多いので、一気に3年分の相場変動である。これは明らかに急激な変動であり、今月に入ってからだけで4円程度も動いているので、G7やG20の合意で容認されているスムージングオペ(相場の過剰な変動を均すための介入)が検討されてもおかしくない」

と、円安に静観の日本銀行の姿勢を疑問視しつつ、

「ここで問題は、日本の通貨当局が単独で円買いドル売り介入に動くことを米財務省が容認(黙認)するか、そして、仮に介入を実施しても効果がどの程度持続するか。自信が持てないとすれば、これまで通り、財政政策による円安デメリットへの対応が主柱だろう」

と政府の対応を求めた。

「物価安定回復に向けた意思を日本銀行が強く示すべき」

日本銀行は円安加速に手を打つのか?(日本銀行本店)

さて、この急激な円安局面で日本銀行はどう動くのか。

「物価高を抑えるために日本銀行は強いメッセージを出すべきだ」と訴えるのは、野村総合研究所エグゼクティブ・エコノミストの木内登英氏だ。

木内氏はリポート「住民税非課税世帯5万円給付の経済効果と課題」(9月7日付)のなかで、「143円台までの円安進行によって、日本銀行の役割がより重要になった」として、こう述べている。

「賃金上昇期待が限られる中、物価高が長期化するとの懸念を個人が強めると、消費が大きく抑制されるリスクが高まる。この点から、物価高が長期化するとの懸念を和らげることも、経済の安定維持の観点からは重要だ。それは、本来金融政策が担うべき領域だろう」

「金融政策を通じて、さらなる物価上昇を食い止め、個人の物価上昇率見通しが一段と高まることを防ぐ、というメッセージを中央銀行が送ることが求められるのではないか。米国で行われているような急速な金融引き締め策を日本で実施することは現実的ではないが、物価の安定回復に向けた意思を日本銀行が改めて示すことが、経済の安定維持には必要だろう」

日銀総裁人事が年末に表面化、その時円高に転じる?

ところで、今後、円安はどこまで進むのか。

第一生命経済研究所首席エコノミストの熊野英生氏は、リポート「1ドル140円突破、その次の展開~円安はどこで反転するか?~」(9月5日付)のなかで、ドル円レートの推移とトレンドラインの図を示しながら「1ドル148円まで円安が進む」と予想している=図表1参照。

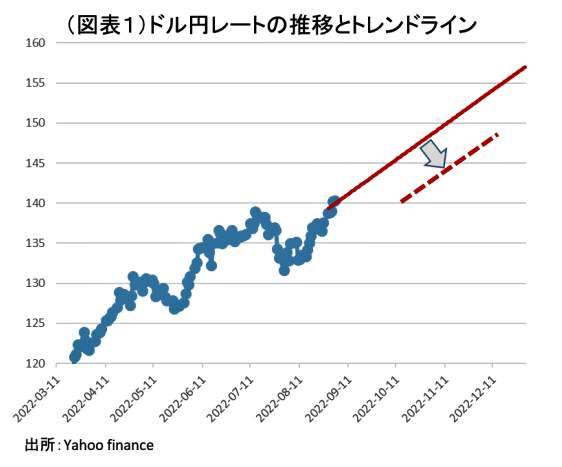

(図表1)ドル円レートの推移とトレンドライン(第一生命経済研究所の作成)

「3月上旬から9月初めまでの円安局面のタイムトレンドを計算して、そのラインを12月末まで伸ばしてみた(図表1)。1か月間(30日)にプラス4.2円/ドルの円安が進行する。(中略)このまま進めば、1ドル157円まで進むというのがトレンド分析の結果だ」

しかし、トレンドは必ずしも一本調子ではなかった。

図表1を見るとわかるが、5月初め~中旬と7月後半~8月初めの2回、動きが踊り場的な様相になった。これは、FOMC(米連邦公開市場委員会)の手前のタイミングである。2回ともプラス0.75%の利上げが行われたため(=図表2参照)、一時的にマイナス6円ほどトレンド線が円高方向に下方修正されたのだ。

(図表2)米長期金利の推移(第一生命経済研究所の作成)

こうしたことから、熊野氏は1ドル157円まで進むわけではなく、年末にかけて「1ドル148円まで進んでピークを打つ」と予想する。

年末でドル高基調が天井を打つ理由の1つに「次期日本銀行総裁人事」の行方があると熊野氏は指摘する。

「次の日本銀行総裁選びが本格化して、もしかすると年内に具体的な人選が明らかになる可能性がある。(中略)次の日銀総裁、副総裁候補が円安容認の政策スタンスから距離をとる発言をすることで、政治的にアピールすることも考えられる。

実は、アンケート調査などで候補者に挙げられている人からは円安に慎重な発言が聞かれている。こうした日本側の事情を概観すると、9~11月は円安が進みやすく、12月には円高方向のイベントが予想される。今後、9~12月はさまざまな思惑によって為替相場が動きやすくなるだろう」

(福田和郎)