「ツーツーツー」。チャージの振動音とともに、あなたの給与がスマートフォンに入金される日が来年度(2023年度)にやってきそうだ。

企業が従業員の給与を「○○ペイ」といったキャッシュレス決済口座に振り込む「デジタル給与払い」の解禁が2022年9月13日、厚生労働省の審議会で合意に達した。

厚生労働省は年度内に必要な省令改正を行い、「デジタル給与払い」を急ぐ構えだが、いまのところインターネット上では圧倒的に反対や疑問の声が多い。あなたは「スマホ給与」をもらって嬉しいですか?

-

スマホに振り込まれた給与を喜ぶ日がくるかもしれない?(写真はイメージ)

スマホに振り込まれた給与を喜ぶ日がくるかもしれない?(写真はイメージ)

メリット「チャージの手間なし」、デメリット「安全性に不安」

厚生労働省の「資金移動業者の口座への賃金の支払いについて課題の整理(7)」や報道をまとめると、「給与デジタル払い」とは、これまで現金か銀行口座振り込みでしか受け取れなかった給与が、「○○ペイ」といったスマホ決済などのデジタルマネーとして受け取れるようになることだ。成長戦略の柱にデジタル化推進を掲げる政府が、労働政策審議会(厚生労働相の諮問機関)を中心に制度設計を急いでいた。

だが、そもそも労働基準法第24条では、給与支払い方法を「通貨で、直接労働者に、その全額を(中略)支払わなければならない」と定めており、現金主義が原則で銀行振り込み(銀行口座)さえ例外なのだ。そこに今回、デジタル口座が加わった。対象になるのは「ペイペイ」「d払い」「楽天ペイ」といったキャッシュレス口座などだ。口座を運用する「資金移動業者」は全国の財務局に8月末時点で85社が登録している。

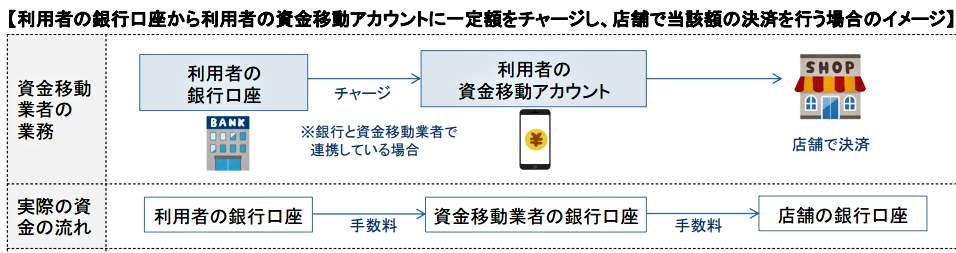

(図表)銀行口座からスマホに給与を「チャージ」する仕組み(厚生労働省公式サイトより)

「デジタル給与払い」についてポイントを整理すると、メリットには次の点があげられる。

(1)キャッシュレス決済に利用しやすくなる。振り込まれた給与をチャージする手間がなくなり、チャージする際の手数料も軽減できる。

(2)海外ではすでに実現しているところも多く、外国人労働者の受け入れ拡大に必要不可欠。とくに、外国人労働者が日本で銀行口座を開設するにはさまざまな制限があり、現金支払いが多い問題を解決できる。

(3)銀行・証券・保険にIT技術を組み合わせる「フィンテック」サービスが広がり、新たに多くのビジネスが誕生、国際競争力向上に役立つ。

本来給与は現金支給が原則(写真はイメージ)

一方、デメリットにはこんな懸念が指摘されている。

(1)安全性に問題がある。「○○ペイ」などの資金移動業者が経営破たんしたときの補償や、迅速な払い戻し、資金の保全、ハッキングによる不正送金など課題が多い。

(2)KDDIやNTTドコモなどの大規模通信障害の際にもみられたが、通信ネットワークの保守、セキュリティに不安がある。

このため、労働政策審議会ではチャージする金額の上限を100万円までとする仕組みが提案され、破綻時の補償をどうするかは今後の課題にするとした。

また、キャッシュレス決済のほうが銀行より手数料が低いケースが多く、企業が従業員に一方的にデジタル払いを強制する懸念もあるため、労働者の「同意書」が必要だとした。違反した場合は、労働基準監督署が対応する。

給与の使い方、決済サービス事業者に知られる不安

個人情報の保護は大丈夫?(写真はイメージ)

インターネット上ではさまざまな意見が飛び交っている。

日本経済新聞オンライン(9月13日付)「デジタル給与23年春解禁へ 口座上限100万円で全額保証」という記事に付くThink欄の「ひと口解説」コーナーでは、国立情報学研究所の佐藤一郎教授(情報制度専攻)が個人情報の保護の面から危惧を示した。

「デジタルマネーによる給与振り込みとなると利便性は高まるが、給与の使い方が決済サービス事業者に知られることになる。利便性を優先しがちだが、その利便性には対価があることを理解すべきだ。政府は給与額及び給与の使い方に関する情報の利用について一定の制限を検討すべきだろう」

こう政府に注文を付けたうえで、

「給与振り込みをデジタルマネーとすることは労働者の同意が原則になるのだろうが、日本は個人情報の利用に関わる同意ですら、その同意の要件が曖昧なままになっており、同意が形骸化しやすい。(中略)銀行振り込みを希望する人がいても不利にならないことを含めて、政府はしっかり手立てをすべきだろう」

と、制度が強制にならないよう求めた。

ローン、税金、NHK受信料の銀行引き落とし、変えないといけないの?

銀行の引き落としはどうするのか?(写真はイメージ)

ヤフーニュースのコメント欄では、疑問の声が相次いだ。

「だったら、いま口座引き落としにしているものも、全部それで払えるように変えてください。税金も水道光熱費なんかも全部。コード決済に対応していない業者、店舗、地方自治体には、速やかに対応するように指示を出してください。守らない場合は罰則つけてください。マイナカードの保険証利用と同じで、対応している病院や薬局が少ないのも速やかに対応させてください。地方の病院、診療所すべてです。そういう『使える場所』を増やしていないのに、制度ばかり進めるのはおかしいです」

「○○ペイにした場合、電子データなのでサーバーの不具合などで消えた時はどうするのでしょうか?」

「変な犯罪が増えそう。セキュリティはどうなの?(ローン、国民健康保険、NHK受信料などの)自動引き落としはどうするのですかね? 自分で変えろとか?」

来年には解禁になる「デジタル給与払い」の是非は?(写真はイメージ)

企業側にとっても負担が増えるのでは、という意見も多かった。

「これ、給与を支払う側はどう思っているのだろう。支払先が増えるし、ペイは残高上限(100万円)があるから、結局銀行口座も必要で、1労働者に対し複数の支払方法の登録が必要だし。(中略)企業側こそこんな面倒くさいことやりたくないのでは?」

「(企業側の意見として)絶対やらないね。日本の特に中小企業などはメインバンク制で、その地域の信金や地銀に融資してもらい、その金融機関の法人口座を決済で利用し、従業員の給与口座を開設して振り込むようにしています。また、従業員もその金融機関でローンを組んだり、引き落とし口座として利用したり、相互の関係性もそれなりにある。(中略)〇〇ペイなど会社側からすれば使う理由がないし、本来ならその地域に還流するお金が、東京本社のプラットフォーマーの収益になるのは、さらなる地域格差や地方衰退を助長するからその観点からも使わないね」

親の相続で困りがちな「ネットバンクの暗証」問題

通信障害で給与が入っていなかったら困る(写真はイメージ)

「スマホ給与」になると不都合な例として、親の「終活」問題とからめて意見する人も意外と多かった。

「色々あって終活まがいのことやっていたのだけど、やっぱりネット系は相続漏れになりやすい気がする。通帳もないし、急な突然死なんてことになったらどうしようもないかも。そういうシステムもマイナンバーで活用できるようにしてほしい。(中略)それをさらに給料を決済マネーで貰うってどうなの?」

これに対しては共感の声が。

「少し前に義実家と相続の話をしたところなので、気持ちが痛いほどわかります。印鑑がなかったり、暗証番号がわからなかったりすると大変。(中略)相続問題にならないように今のうちに整理しましたが、これにネットバンクが追加されると...もう勘弁してほしいですね」

「『スマホで決済』という固定概念を捨てたらよいでしょう。『目で決済』『指紋で決済』『声で決済』『毛細血管で決済』などの生体認証がこれから当たり前になっていけば、個人データは身体から抜きとればいいし、マイナンバーのようなシステムにすべて財産管理ができていれば、亡くなっても把握できます」

また、キャッシュレス業者の「全国民の給与」という巨大なパイをめぐる熾烈な「争奪戦」を危惧する意見もあった。

「国の根幹たる『通貨』円の存在意義を揺るがしかねない事案ということを指摘したい。仮定の話だが、あるPayが現在のPay戦国時代を制して一大シェアを確保し、給与支払いのほか、下請けや関連企業への支払いにも自社Payを導入、さらに税金支払いや国からの補助金給付までそのPayが使用されるところまで進むとどうだろう? もはやそのPayが通貨ではないか。仮にそのPayが外資系だったらどうだ? Payの運用方法や手数料、ポイント付与率などで、間接的に財政や為替レートまで影響することになりかねない」

導入への「最大の敵は凝り固まった頭」という声も

今後も普及していくであろうキャッシュレス決済(写真はイメージ)

一方、やはり便利さの観点などから、賛成する向きもあった。

「日本は他国に比べて表向きの現金の流通量が多すぎる。(中略)お金を作るためにお金がかかると、聞いたことないかな? どの国も現金管理にかかるコストを減らしたい。そもそも紙幣を減らしたい(特に高額紙幣)。現金大好き日本人の特性だと、コスト削減も難しいだろうが、今の子供たちはお金=現金という概念じゃないから、遅かれ早かれ現金を目にするのが珍しくなる時代は来るでしょうね」

「個人店でポイントサービスが実施でき、現金の管理が必要なくなるメリットのほうが大きい。そして、偽造防止対策でめちゃくちゃお金がかかる紙幣、硬貨の発行を抑える効果が大きい。小銭の両替有料化も今後加速するので、流れは止まらないでしょうね。最大の敵は凝り固まった頭」

(福田和郎)